Тема 1. роль и место таможенной статистики

Предисловие

Данный курс лекций разработан на основе действующего государственного образовательного стандарта высшего профессионального образования ГОСВПО-2006 и содержит обязательный минимум образовательной программы подготовки специалиста таможенного дела по специальности 080115 «Таможенное дело», который приведен в Приложении 1.

Данный курс лекций состоит из двух частей, поскольку объектами изучения таможенной статистики являются:

1) внешняя торговля РФ, рассматриваемая в 1-й части;

2) деятельность таможенных органов РФ, относящаяся к специальной таможенной статистике, рассматриваемая во 2-й части.

Данный курс лекций подготовлен с учетом того, что его читатели знакомы с курсом общей теории статистики – другим важным разделом статистической науки, в котором сформулированы общие методы и принципы определения количественных характеристик массовых явлений и процессов, в частности, методы исчисления средних величин, индексов, показателей анализа вариационного ряда и т. д. Эти методы широко используются в таможенной статистике и в той или иной мере будут еще раз рассмотрены в данном курсе лекций.

Автор не претендуют на окончательность предложенного варианта данного курса лекций и с благодарностью примет замечания и предложения для дальнейшего его совершенствования, так как надеется, что оно окажется полезным не только студентам, но и преподавателям, а также специалистам таможенного дела.

Предлагаемый курс лекций призван упорядочить и облегчить процесс изучения дисциплины «Таможенная статистика» в условиях минимального бюджета учебного времени. Оно содержит краткий курс лекций по всем обязательным темам, методические указания по практическому применению теоретического материала, контрольные вопросы и задания для организации текущей проверки полученных студентами знаний, а также темы курсовых работ.

Варианты заданий для контрольной и курсовой работы выбираются по последней цифре в зачетной книжке студента или слушателя:

| Последняя цифра зачетки | и т.д. | |||||

| Номер варианта контрольной работы | и т.д. | |||||

| Номер темы курсовой работы | 10, 20, 30, 40 | 1, 11, 21, 31 | 2, 12, 22, 32 | 3, 13, 23, 33 | 4, 14, 24, 34 | и т.д. |

Часть 1. Таможенная статистика внешней торговли

Тема 1. Роль и место таможенной статистики

В научный обиход термин «статистика»[1] ввел немецкий ученый Готфрид Ахенваль в 1746 году, предложив заменить название курса «Государствоведение», преподававшегося в университетах Германии, на «Статистику», положив тем самым начало развитию статистики как науки и учебной дисциплины.

В настоящее время данный термин употребляется в 4 значениях:

1) наука, изучающая количественную сторону массовых явлений и процессов в неразрывной связи с их качественным содержанием – учебный предмет в высших и средних специальных учебных заведений;

2) совокупность цифровых сведений, характеризующих состояние массовых явлений и процессов общественной жизни; статистические данные, представляемые в отчетности предприятий, организаций, отраслей экономики, а также публикуемых в сборниках, справочниках, периодической печати и в сети Интернет, которые являются результатом статистической работы;

3) отрасль практической деятельности («статистический учет») по сбору, обработке, анализу и публикации массовых цифровых данных о самых различных явлениях и процессах общественной жизни[2];

4) некий параметр ряда случайных величин, получаемый по определенному алгоритму из результатов наблюдений, например, статистические критерии (критические статистики), применяющиеся при проверке различных гипотез (предположительных утверждений) относительно природы или значений отдельных показателей исследуемых данных, особенностей их распределения и пр.[3]

Как научное направление таможенная статистика характеризуется предметом, объектом, целью, задачами и методами исследования. Таможенная статистика имеет общие для всех статистических дисциплин предмет и методы.

Предметом таможенной статистики являются массовые явления (статистические совокупности), а также числовое выражение проявляющихся в них закономерностей, а в основе ее методов лежит закон больших чисел, что позволяет использовать в анализе данных таможенной статистики инструментарий теории статистики, а для оценки надежности статистических оценок и выводов – аппарат математической статистики.

В самостоятельную дисциплину таможенная статистика, как и другие отраслевые статистические дисциплины, выделяется благодаря обособленным объекту исследования, цели и задачам.

Объектом изучения таможенной статистики являются внешняя торговля РФ и деятельность таможенных органов.

Цель таможенной статистики – обеспечение руководства Федеральной таможенной службы (ФТС), органов законодательной и исполнительной власти информацией о состоянии и развитии внешней торговли Российской Федерации (РФ) и о деятельности таможенных органов. Соответственно определены 2 раздела таможенной статистики: таможенная статистика внешней торговли и специальная таможенная статистика (см. рис. 1).

Рис. 1. Разделы и подразделы таможенной статистики

Ведение и организация таможенной статистики являются одной из функций таможенных органов. Правовой основой ведения таможенной статистики является Таможенный кодекс (ТК) [1], новая редакция которого введена в действие с 1 января 2004 года. Данные специальной таможенной статистики используются таможенными органами исключительно для таможенных целей.

Задачами таможенной статистики внешней торговли являются:

– содействие развитию внешнеэкономической деятельности (ВЭД), расширению внешнеторговых связей, разработке внешнеторговой политики РФ;

– анализ размеров, динамики, тенденций и структуры внешней торговли;

– обеспечение полного и достоверного учета данных об экспорте и импорте РФ;

– информационное обеспечение органов исполнительной и законодательной власти РФ данными таможенной статистики внешней торговли для принятия ими решений в области таможенной политики РФ и государственного регулирования внешней торговли РФ;

– представление данных таможенной статистики внешней торговли международным организациям в соответствии с международными договорами РФ и законодательством РФ;

– представление данных таможенной статистики внешней торговли в целях контроля за поступлением в федеральный бюджет таможенных платежей, валютного контроля, разработки платежного баланса РФ;

– расчет различного рода индексных показателей (например, индексов цен и физического объема внешней торговли и т. д.);

– подготовка исходных данных для прогнозирования макроэкономических показателей в рамках системы национальных счетов и платежного баланса РФ;

– обеспечение сопоставимости данных взаимной торговли между РФ и ее внешнеторговыми партнерами;

– представление данных таможенной статистики внешней торговли РФ для анализа эффективности мероприятий в области тарифных и нетарифных мер государственного регулирования внешнеэкономической деятельности;

– решение иных задач, обусловленных таможенной политикой РФ.

В соответствии с Конституцией РФ общее руководство таможенным делом осуществляет Правительство РФ. Непосредственное руководство осуществляется Федеральной таможенной службой (ФТС) России, являющейся центральным органом федеральной исполнительной власти. Для реализации всего комплекса таможенных мероприятий создаются специальные таможенные органы, которые составляют единую систему, представленную на рисунках 2 и 3.

§

Статистическое изучение тех или иных явлений в статистике предполагает как обязательное условие наличие информации, сведений об этих явлениях. Поэтому начало любого статистического исследования сводится к сбору необходимой информации. От того, насколько полными и качественными окажутся собранные первичные данные, зависят в значительной степени и конечные результаты работы, и выводы исследователей.

Особенностями объекта изучения и поставленными задачами определяется специфика системы показателей и атрибутивных признаков, а также формы, виды и методы статистического наблюдения. В таможенной статистике внешней торговли эти вопросы регламентируются Единой методологией таможенной статистики внешней торговли стран членов таможенного союза. [3] (далее – Методология).

Методология, по статистической сути, является программой статистического наблюдения за внешней торговлей России. Она определяет объект статистического наблюдения, систему показателей и признаков, характеризующих объект наблюдения и представляющие его единицы наблюдения, задает правила сбора статистической информации о внешней торговле и определяет возможности ее дальнейшей обработки и анализа. Методология разработана в соответствии с международными стандартами в области статистики, что делает информацию, полученную на ее основе, пригодной для международных сопоставлений.

Согласно Методологии таможенная статистика внешней торговли учитывает торговлю товарами и не затрагивает торговлю услугами. То есть объектом изучения таможенной статистики внешней торговли является внешняя торговля товарами. Причем учитываются все товары, которые добавляются к запасам материальных ресурсов страны или вычитаются из них в результате их ввоза или вывоза на территорию РФ. Соответственно не учитываются транзитные товарные потоки и временно (сроком до 1 года) ввозимые и вывозимые товары.

В практике статистики международной торговли традиционно используются две системы учета торговли: общая и специальная. В соответствии с общей системой учет товаров осуществляется при пересечении ими государственной границы страны, а согласно специальной системе учета – при пересечении ее таможенной границы. Эти границы различны при наличии на территории государства свободных таможенных зон и свободных складов, которые находятся вне таможенной территории и, следовательно, действие таможенного законодательства не распространяется.

В рекомендациях Статистической комиссией ООН приоритет отдается общей системе учета торговли. В Методологии установлено, что в таможенной статистике внешней торговли РФ используется общая система учета торговли что способствует обеспечению сопоставимости данных.

Единицами наблюдения в таможенной статистике внешней торговли РФ являются партии товаров, декларируемые при таможенном оформлении (табл. 1).

Таблица 1. Единицы наблюдения в таможенной статистике внешней торговли

| Экспорт | Импорт |

| товары, вывозимые в соответствии с таможенным режимом экспорта | товары, ввозимые для выпуска внутреннего потребления (для свободного обращения); |

| товары, вывозимые с таможенной территории государства при завершении действия таможенного режима переработки на таможенной территории | товары, ввозимые и и помещенные под таможенную процедуру реимпорта |

| товары, вывозимые для переработки вне таможенной территории | товары, ввозимые для переработки на таможенной территории |

| товары, вывозимые с таможенной территории государства при завершении действия таможенного режима переработки для внутреннего потребления | товары, ввозимые после переработки вне таможенной территории |

| товары, вывозимые с таможенной территории государства и помещаемые под таможенный режим реэкспорта | товары, ввозимые в соответствии с таможенной процедурой переработки для внутреннего потребления |

| отечественные товары, помещаемые в магазины беспошлинной торговли для реализации | иностранные товары, ввозимые для реализации в магазинах беспошлинной торговли |

| отечественные товары, временно вывозимые за пределы таможенной территории государства сроком на один год и более | иностранные товары, временно ввозимые на таможенную территорию государства сроком на один год и более |

| товары, вывозимые с таможенной территории государства и предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций | товары, ввозимые на таможенную территорию государства и предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций |

| товары, ввозимые с территории иностранных государств и помещаемые под таможенную процедуру свободной таможенной зоны | |

| товары, ввозимые с территории иностранных государств и помещаемые под таможенную процедуру свободного таможенного склада | |

| ввозимые товары, от которых лицо отказывается в пользу государства |

Как видно из табл. 1, не все установленные в законодательном порядке виды таможенных режимов[4] участвуют в формировании внешнеторгового оборота страны.

Не учитываются в таможенной статистике внешней торговли при общей системе учета категории товаров, правовой статус которых определен в соответствии со следующими таможенными режимами:

1) товары, перемещаемые транзитом через территорию государства;

2) товары, временно ввозимые (вывозимые) на срок менее одного года;

3) товары, помещаемые на таможенный склад, на свободный склад, в свободную зону и предназначенные для вывоза за пределы таможенной территории государства;

4) иностранные товары, уничтожаемые на территории государства;

5) вывозимые товары, от которых лицо отказалось в пользу государства;

6) перемещаемые припасы;

7) товары, вывозимые с таможенной территории государства и предназначенные для обеспечения функционирования посольств, консульств, представительств при международных организациях и иных официальных представительств государства за рубежом;

8) товары, перемещаемые через таможенную границу между воинскими частями государства, дислоцированными на таможенной территории государства и за пределами этой территории;

9) товары, вывозимые в государства – участники СНГ и предназначенные для обеспечения деятельности расположенных на территориях этих государств лечебных, спортивно-оздоровительных и иных учреждений социальной сферы, имущество которых находится в собственности данного государства или субъектов государства, а также для проведения на территориях указанных государств отечественными организациями научно-исследовательских работ в интересах государства на некоммерческой основе;

10)отечественные товары, перемещаемые между таможенными органами через территорию иностранного государства.

Порядок перемещения товаров через таможенную границу, предусматривающий установление таможенных процедур, не является абсолютным. Существуют категории товаров, на которые он не распространяется. Такие товары также не учитываются таможенной статистикой внешней торговли РФ. К ним относятся:

1. Монетарное золото, отечественная и иностранная валюта, ценные бумаги, выпущенные в обращение.

2. Товары, не являющиеся предметом коммерческих операций:

─ перемещаемые через границу физическими лицами для собственного пользования, в количественном или стоимостном выражении не превышающие норм, установленных национальным законодательством;

─ периодические издания (газеты, журналы), рассылаемые по прямой подписке для физических лиц;

─ товары, приобретаемые дипломатическими или другими представительствами иностранных государств, вооруженными силами, научными организациями на территории государства для собственных нужд.

3. Товары, временно ввозимые (вывозимые) на срок менее одного года.

4. Товары, утерянные или уничтоженные после вывоза с экономической территории экспортирующей страны, но до ввоза на экономическую территорию предназначаемой импортирующей страны, не подлежат включению в статистику импорта предназначаемой страны-импортера (но включаются в статистику экспорта страны-экспортера).

5. Товары для обеспечения деятельности отечественных организаций за границей.

6. Товары, перемещаемые трубопроводным транспортом, необходимые для проведения его пусконаладочных работ.

7. Товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, а также предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов.

8. Предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимое для нормальной эксплуатации транспортных средств, осуществляющих международные перевозки.

9. Продукция морского промысла, ввозимая отечественными или арендованными (зафрахтованными) отечественными лицами судами.

10. Топливо и смазочные материалы, вывозимые для бункеровки отечественных транспортных средств или арендованных (зафрахтованных) отечественными лицами судов, находящихся за пределами таможенной территории государства.

11. Воздушные суда, перемещаемые через границу государства в целях технического обслуживания.

12. Товары, перемещаемые через границу государства в целях ремонта.

13. Выставочные экспонаты.

14. Товары, перемещаемые для проведения зрелищных и спортивных мероприятий.

15. Товары, поставляемые в счет залога.

16. Образцы товаров.

17. Перемещаемая через границу «транспортировочная» тара.

18. Товары, ранее ввезенные и помещенные под иной таможенный режим на таможенной территории государства, которые были учтены в импорте государства, при изменении таможенного режима повторно не учитываются в таможенной статистике внешней торговли государства (без изменения направления перемещения товара).

Документальной основой ведения таможенной статистики является информация, содержащаяся в первичном документе – в Грузовой таможенной декларации (ГТД).

Причем для целей таможенной статистики используется только та информация из ГТД, которая не относится к конфиденциальной, то есть не содержит сведений о конкретных внешнеторговых операциях и конкретных участниках внешнеэкономической деятельности.

ГТД представляется участником внешнеэкономических связей таможенному органу и включает официально декларированные данные о товаре, перемещаемом через таможенную границу страны, что позволяет учитывать всю совокупность внешнеторговых операций, каждая из которых с точки зрения таможенного контроля имеет свой конечный результат: вывоз товара за пределы таможенной территории страны (при экспорте) или его ввоз в пределы таможенной территории страны (при импорте).

ГТД заполняется на каждую партию товаров. При наличии в партии нескольких товарных наименований используются добавочные листы, каждый из которых дает возможность декларировать товары еще трех наименований.

Декларации бывают трех типов: экспортные, импортные и транзитные. Однако заполнение всех граф ГТД (около 50) осуществляется для режимов «Экспорт» и «Импорт», поскольку к ним применяются все меры экономической политики и для таможенного контроля в этих случаях требуется наиболее полная информация.

В декларациях содержатся такие сведения, как отчетный период, направление товарного потока (ввоз или вывоз), страна происхождения (при ввозе), страна назначения (при вывозе), статистическая стоимость, код и наименование товара по ТН ВЭД[5], вес нетто, код и наименование дополнительных единиц измерения, количество по дополнительным единицам измерения, вид таможенного режима и т. п. На основе этих сведений и составляется информация о внешней торговле страны, поэтому при заполнении ГТД применяются единые способы учета, а также общепринятые международные или локальные классификаторы и номенклатуры. На основе данных, содержащихся в ГТД, можно анализировать географическое и номенклатурное распределение внешней торговли страны.

В соответствующих графах ГТД содержится характеристика товара: описание товара, вес, стоимость и др. В частности, указываются наименование товаров и их технические характеристики, включая номера моделей, типы, размеры, технические параметры и т.п., что позволяет однозначно классифицировать декларируемые товары в определенную 9-значную подсубпозицию ТН ВЭД. Правильное кодирование товаров является важным условием повышения достоверности данных таможенной статистики внешней торговли страны.

§

Статистические величины (показатели) подразделяются на абсолютные, относительные и средние.

Результаты наблюдений таможенной статистики внешней торговли, то есть сведения, получаемые из ГТД, представляют собой абсолютные величины, отражающие уровень развития какого-либо явления (например, величина экспорта/импорта i-го товара в j-ю страну). Абсолютные величины обозначаются X, а их общее количество в статистической совокупности N.

Абсолютные величины бывают моментные (отражают уровень развития явления на определенную дату, например, экспортная цена на нефть) и интервальные (отражают уровень развития явления за определенный интервал времени, например, величина экспорта за месяц, квартал, год и т.п.). В отличие от моментных интервальные абсолютные величины допускают последующее суммирование (например, суммируя величину экспорта товара за январь, февраль и март, получаем величину экспорта за I квартал).

Абсолютные величины всегда имеют свою единицу измерения (размерность), присущую изучаемому явлению (в таможенной статистике – товару). Широко распространены в таможенной статистике следующие виды единиц измерения:

1) натуральные, подразделяющиеся на простые (например, штуки, тонны, метры) и сложные (составные), представляющие собой комбинацию двух разноименных величин (например, киловатт-час);

2) условно-натуральные (например, алкогольные напитки учитываются в дкл 100% спирта, а различные виды топлива соизмеряют по условному топливу с теплотворной способностью 7000 ккал/кг или 29,3 МДж/кг);

3) стоимостные, позволяющие соизмерить в денежной форме товары, которые нельзя соизмерить в натуральной форме (доллары США, рубли и т.д.).

Количество единиц с одинаковым значением признака обозначается f и называется частота[6]. Очевидно, что суммируя число всех величин с одинаковыми значениями признака[7], получаем N, то есть (1):

. (1)

. (1)

Анализируя абсолютные величины, например, статистические данные о внешней торговли РФ, необходимо сопоставлять эти данные во времени и пространстве, исследовать закономерности их изменения и развития, изучать структуру совокупностей. С помощью абсолютных величин эти задачи не выполнимы, в этом случае необходимо использовать относительные величины.

Относительная величина – это результат деления (сравнения) двух абсолютных величин. В числителе дроби стоит величина, которую сравнивают, а в знаменателе – величина, с которой сравнивают (база сравнения). Например, если сопоставить величины экспорта США и России, которые в 2005 году составили 904,383 и 243,569 млрд. долл. соответственно, то относительная величина покажет, что величина экспорта США в 3,71 раза (904,383/243,569) больше экспорта России, при этом базой сравнения является величина экспорта России. Полученная относительная величина выражена в виде коэффициента, который показывает, во сколько раз сравниваемая абсолютная величина больше базисной. В данном примере база сравнения принята за единицу. В случае если основание принимается за 100, относительная величина выражается в процентах (%), если за 1000 – в промилле (‰). Выбор той или иной формы относительной величины зависит от ее абсолютного значения:

– если сравниваемая величина больше базы сравнения в 2 раза и более, то выбирают форму коэффициента (как в вышеприведенном примере);

– если относительная величина близка к единице, то, как правило, ее выражают в процентах (например, сравнив величины экспорта России в 2006 и 2005 годах, которые составили 304,5 и 243,6 млрд. долл. соответственно, можно сказать, что экспорт в 2006 году составляет 125% от 2005 года [304,5/243,6*100%]);

– если относительная величина значительно меньше единицы (близка к нулю), ее выражают в промилле (например, в 2004 году Россия экспортировала в страны-СНГ всего 4142 тыс. т нефтепродуктов, в том числе в Грузию 10,7 тыс. т, что составляет 0,0026 [10,7/4142], или 2,6‰ от всего экспорта нефтепродуктов в страны СНГ).

Различают относительные величины динамики, структуры, координации, сравнения и интенсивности, для краткости именуемые в дальнейшем индексами.

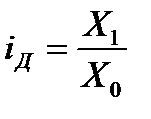

Индекс динамики[8] характеризует изменение какого-либо явления во времени. Он представляет собой отношение значений одной и той же абсолютной величины в разные периоды времени. Данный индекс определяется по формуле (2):

, (2)

, (2)

где цифры означают: 1 – отчетный или анализируемый период, 0 – прошлый или базисный период.

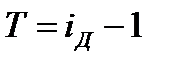

Критериальным значением индекса динамики служит единица (или 100%), то есть если  >1, то имеет место рост (увеличение) явления во времени; если =1 – стабильность; если <1 – наблюдается спад (уменьшение) явления. Еще одно название индекса динамики – индекс изменения, вычитая из которого единицу (100%), получают темп изменения (динамики)[9] с критериальным значением 0, который определяется по формуле (3):

>1, то имеет место рост (увеличение) явления во времени; если =1 – стабильность; если <1 – наблюдается спад (уменьшение) явления. Еще одно название индекса динамики – индекс изменения, вычитая из которого единицу (100%), получают темп изменения (динамики)[9] с критериальным значением 0, который определяется по формуле (3):

. (3)

. (3)

Если T>0, то имеет место рост явления; Т=0 – стабильность, Т<0 – спад.

В рассмотренном выше примере про экспорт России в 2006 и 2005 году был рассчитан именно индекс динамики по формуле (2): iД = 304,5/243,6*100% = 125%, что больше критериального значения 100%, что свидетельствует об увеличении экспорта. Используя формулу (3), получим темп изменения: Т = 125% – 100% = 25%, который показывает, что экспорт увеличился на 25%.

Разновидностями индекса динамики являются индексы планового задания и выполнения плана, рассчитываемые для планирования различных величин и контроля их выполнения.

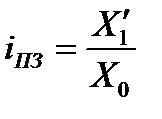

Индекс планового задания – это отношение планового значения признака к базисному. Он определяется по формуле (4):

, (4)

, (4)

где X’1– планируемое значение; X0 – базисное значение признака.

Например, таможенное управление перечислило в федеральный бюджет в 2006 году 160 млрд.руб., а на следующий год запланировали перечислить 200 млрд.руб., значит по формуле (4) iпз = 200/160 = 1,25, то есть плановое задание для таможенного управления на 2007 год составляет 125% от предыдущего года.

Для определения процента выполнения плана необходимо рассчитать индекс выполнения плана, то есть отношение наблюдаемого значения признака к плановому (оптимальному, максимально возможному) значению:

. (5)

. (5)

Например, на январь-ноябрь 2006 года таможенные органы запланировали перечислить в федеральный бюджет 1,955 трлн. руб., но фактически перечислили 2,59 трлн. руб., значит по формуле (5): iВП = 2,59/1,955 = 1,325, или 132,5%, то есть плановое задание выполнили на 132,5%.

Индекс структуры (доля) – это отношение какой-либо части объекта (совокупности) ко всему объекту. Он определяется по формуле (6):

(6)

(6)

В рассмотренном выше примере про экспорт нефтепродуктов в страны СНГ, была рассчитана доля этого экспорта в Грузию по формуле (69): d=10,7/4142 = 0,0026, или 2,6‰.

Индекс координации – это отношение какой-либо части объекта к другой его части, принятой за основу (базу сравнения). Он определяется по формуле (7):

. (7)

. (7)

Например, импорт России в 2006 году составил 163,9 млрд.долл., тогда, сравнив его с экспортом (база сравнения), рассчитаем индекс координации по формуле (7): iК = 163,9/304,5 = 0,538, который показывает соотношение между двумя составными частями внешнеторгового оборота, то есть величина импорта России в 2006 году составляет 53,8% от величины экспорта. Меняя базу сравнения на импорт, по той же формуле получим: iК = 304,5/163,9 = 1,858, то есть экспорт России в 2006 году в 1,858 раза больше импорта, или экспорт составляет 185,8% от импорта.

Индекс сравнения – это сравнение (соотношение) разных объектов по одинаковым признакам. Он определяется по формуле (8):

, (8)

, (8)

где А, Б – сравниваемые объекты.

В рассмотренном выше примере, в котором сопоставлялись величины экспорта США и России, был рассчитан именно индекс сравнения по формуле (8): iс = 904,383/243,569 = 3,71. Меняя базу сравнения (то есть экспорт России – объект А, а экспорт США – объект Б), по той же формуле получим: iс = 243,569/904,383 = 0,27, то есть экспорт России составляет 27% от экспорта США.

Индекс интенсивности – это соотношение разных признаков одного объекта между собой. Он определяется по формуле (9):

. (9)

. (9)

где X – один признак объекта; Y – другой признак этого же объекта

Например, количество ГТД, оформленных 1 работником таможни – это индекс интенсивности, характеризующий интенсивность оформления деклараций работником таможенных органов, который рассматривается в теме «Статистика декларирования» данного курса лекций.

Как уже неоднократно было сказано ранее, статистика изучает массовые явления и процессы. Каждое из таких явлений обладает как общими для всей совокупности, так и особенными, индивидуальными свойствами. Различие между индивидуальными явлениями называют вариацией, о ней подробно будет рассказано в теме 5 «Ряды распределения в таможенной статистике». Здесь же рассмотрим другое свойство массовых явлений – присущую им близость характеристик отдельных явлений. В этом свойстве заключается причина широчайшего применения средних величин. Главное значение средних величин состоит в их обобщающей функции, то есть замене множества различных индивидуальных значений признака средней величиной, характеризующей всю совокупность явлений.

Виды средних величин различаются прежде всего тем, какое свойство, какой параметр исходной варьирующей массы индивидуальных значений признака должен быть сохранен неизменным.

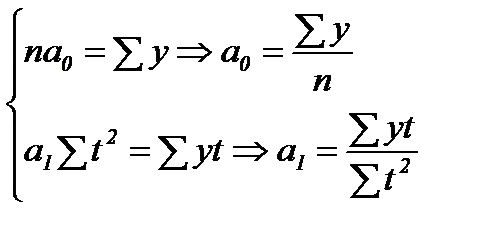

Средней арифметической величиной называется такое среднее значение признака, при вычислении которого общий объем признака в совокупности сохраняется неизменным. Иначе можно сказать, что средняя арифметическая величина – среднее слагаемое. При ее вычислении общий объем признака мысленно распределяется поровну между всеми единицами совокупности. Исходя из определения, формула средней арифметической величины имеет вид (10):

. (10)

. (10)

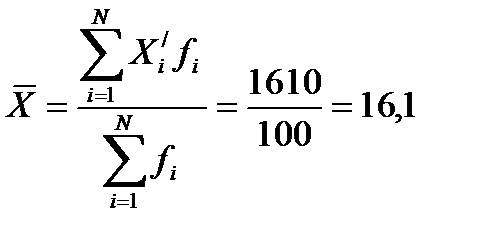

По формуле (10) вычисляются средние величины первичных признаков, если известны индивидуальные значения признака. Если изучаемая совокупность велика, исходная информация чаще представляет собой ряд распределения или группировку, как, например, табл. 2.

Таблица 2. Распределение дней работника таможни по числу оформленных ГТД в марте

Среднее число оформленных ГТД за день должно представлять собой результат равномерного распределения общего числа оформленных ГТД за все 23 рабочих дня марта. Общее число оформленных ГТД, согласно исходной информации табл. 2, можно получить как сумму произведений значений признакав каждой группе Xi, на число дней с таким количеством оформленных ГТД fi(частоты). Получим формулу (11):

, (11)

, (11)

где i – число групп.

Такую форму средней арифметической величины называют взвешенной арифметической средней[10] в отличие от простой средней, рассчитанной по формуле (10). В качестве весов здесь выступают количество единиц совокупности в разных группах. Название «вес» выражает тот факт, что разные значения признака имеют неодинаковую «важность» при расчете средней величины. «Важнее», весомее число дней, когда работник оформлял 2, 3, 4 ГТД за день, а такие значения, как 5, 6 или 7 оформленных ГТД за день, как бы ни радовалось начальство такой производительности работника, при расчете средней не играет большой роли: их «вес» мал.

По формуле (11) по данным табл. 2 имеем:

= 3,17 (оформленных работником за день ГТД).

= 3,17 (оформленных работником за день ГТД).

Как видим, средняя арифметическая величина может быть дробным числом, если даже индивидуальные значения признака могут принимать только целые значения. Ничего необычного для метода средних в этом не заключено, так как из сущности средней не следует, что она обязана быть реальным значением признака, которое могло бы встретиться у какой-либо единицы совокупности.

Если при группировке значения осредняемого признака заданы интервалами, то при расчете средней арифметической величины в качестве значения признака в группах принимают середины этих интервалов, то есть исходят из предположения о равномерном распределении единиц совокупности по интервалу значений признака. Для открытых интервалов в первой и последней группе, если таковые есть, значения признака надо определить экспертным путем исходя из сущности, свойств признака и совокупности. При отсутствии возможности экспертной оценки значения признака в открытых интервалах, для нахождения недостающей границы открытого интервала применяют размах (разность между значениями конца и начала интервала) соседнего интервала (принцип «соседа»).

Например, по условным данным табл. 3 можно минимальной величиной таможенной стоимости считать 0 тыс.долл., тогда первый интервал будет от 0 до 5 тыс.долл., а максимальную величину определить затруднительно, поэтому воспользуемся принципом «соседа» – применим размах соседнего интервала 15 тыс.долл. (30 – 15), значит последний интервал будет от 30 до 45 тыс.долл.

Таблица 3. Распределение товаров по величине таможенной стоимости

Средняя величина таможенной стоимости, рассчитанная по формуле (11) с заменой точных значений признака в группах серединами интервалов, составил:

тыс. долл.,

тыс. долл.,

что и записано в итоговую строку в 3-м столбце табл. 3. Следует обратить внимание, что объемного показателя – это сумма, а итог по столбцам относительных показателей или средних групповых величин – средняя.

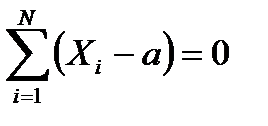

Средняя арифметическая величина обладает свойствами, знание которых полезно как при ее использовании, так и при ее расчете.

1. Сумма отклонений индивидуальных значений признака от его среднего значения равна нулю. Доказательство[11]:

2. Если каждое индивидуальное значение признака умножить или разделить на постоянное число, то и средняя увеличится или уменьшится во столько же раз. Доказательство:

Вследствие этого свойства индивидуальные значения признака можно сократить в c раз, произвести расчет средней и результат умножить на c.

3. Если к каждому индивидуальному значению признака прибавить или из каждого значения вычесть постоянное число, то средняя величина возрастет или уменьшится на это же число. Доказательство:

Это свойство полезно использовать при расчете средней величины из многозначных и слабоварьирующих значений признака аналогично предыдущему свойству.

4. Если веса средней взвешенной умножить или разделить на постоянное число, средняя величина не изменится. Доказательство:

Используя это свойство, при расчетах следует сокращать веса на их общий сомножитель либо выражать многозначные числа весов в более крупных единицах измерениях.

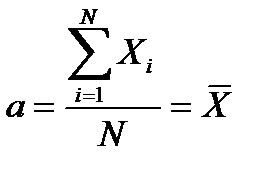

5. Сумма квадратов отклонений индивидуальных значений признака от средней арифметической меньше, чем от любого другого числа. Доказательство: составим сумму квадратов отклонений от переменной a:  , чтобы найти экстремум этой функции, найдем ее производную по a и приравняем ее нулю, т.е.

, чтобы найти экстремум этой функции, найдем ее производную по a и приравняем ее нулю, т.е.  , отсюда получаем

, отсюда получаем  ;

;  ;

;  ;

;  . Таким образом, экстремум суммы квадратов отклонений достигает максимума при a=

. Таким образом, экстремум суммы квадратов отклонений достигает максимума при a=  . Так как логически ясно, что максимума функция иметь не может, этот экстремум является минимумом.

. Так как логически ясно, что максимума функция иметь не может, этот экстремум является минимумом.

Если при замене индивидуальных величин признака на среднюю величину необходимо сохранить неизменную сумму квадратов исходных величин, то средняя будет являться квадратической средней величиной. Ее формула следующая:

. (12)

. (12)

Главной сферой применения квадратической средней в силу пятого свойства средней арифметической величины является измерение вариации признака в совокупности.

Аналогично, если по условиям задачи необходимо сохранить неизменной сумму кубов индивидуальных значений признака при их замене на среднюю величину, мы приходим к средней кубической величине, имеющей вид:

. (13)

. (13)

Если при замене индивидуальных величин признака на среднюю величину необходимо сохранить неизменным произведение индивидуальных величин, то следует применить геометрическую среднюю величину, имеющую следующий вид:

. (14)

. (14)

Основное применение средняя геометрическая находит при определении средних относительных изменений, о чем сказано в теме 6. Геометрическая средняя величина дает наиболее точный результат осреднения, если задача стоит в нахождении такого значения признака, который качественно был бы равноудален как от максимального, так и от минимального значения признака.

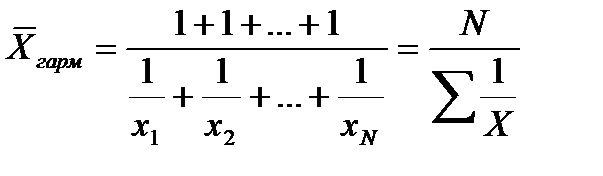

Когда статистическая информация не содержит частот f по отдельным вариантам Xi совокупности, а представлена как их произведение Xf, тогда применяется формула средней гармонической взвешенной, для получения которой обозначим Xf=w, откуда f=w/X, и, подставив эти обозначения в формулу (11), получим формулу (15):

. (15)

. (15)

Таким образом, средняя гармоническая взвешенная применяется тогда, когда неизвестны действительные веса f, а известно w=Xf. В тех случаях, когда вес каждого варианта w=1, то есть индивидуальные значения X встречаются по 1 разу, применяется формула средней гармонической простой (16):

. (16)

. (16)

Все рассмотренные выше виды средних величин принадлежат к общему типу степенных средних, имеющему следующий вид:

=

= . (17)

. (17)

При m = 1 получаем среднюю арифметическую; при m = 2 – среднюю квадратическую;

при m = 3 – среднюю кубическую; при m = 0 – среднюю геометрическую; при m = –1 – среднюю гармоническую. Чем выше показатель степени m, тем больше значение средней величины (если индивидуальные значения признака варьируют). В итоге, можно построить следующее соотношение, которое называется правилом мажорантности средних:

≤

≤  ≤

≤  ≤

≤  ≤

≤  . (18)

. (18)

Методические указания

Статистические данные должны быть представлены так, чтобы ими можно было пользоваться. Существует 3 основных формы представления статистических данных:

1) текстовая – включение данных в текст;

2) табличная – представление данных в таблицах;

3) графическая – выражение данных в виде графиков.

Текстовая форма применяется при малом количестве цифр, как, например, в 1-м и 2-м вариантах контрольных заданий к данной теме.

Табличная форма применяется чаще всего, так как является более эффективной формой представления статистических данных. В отличие от математических таблиц, которые по начальным условиям позволяют получить тот или иной результат, статистические таблицы рассказывают языком цифр об изучаемых объектах.

Статистическая таблица – это система строк и столбцов, в которых в определенной последовательности и связи излагается статистическая информация о социально-экономических явлениях.

Таблица 4. Внешняя торговля РФ за 2006 – 2021 годы, млрд.долл. [12]

| Показатель | |||||||

| Внешнеторговый оборот | 439,0 | 551,6 | 734,9 | 469,0 | 625,7 | 822,5 | 838,8 |

| Экспорт | 301,2 | 351,9 | 467,9 | 301,7 | 396,6 | 516,7 | 524,7 |

| Импорт | 137,8 | 199,7 | 267,0 | 167,3 | 229,1 | 305,8 | 314,1 |

| Сальдо торгового баланса | 163,4 | 152,2 | 200,9 | 134,4 | 167,5 | 211,0 | 210,6 |

| в том числе: | |||||||

| со странами дальнего зарубежья | |||||||

| экспорт | 258,9 | 299,2 | 398,1 | 254,9 | 336,9 | 437,3 | 447,3 |

| Импорт | 115,5 | 169,8 | 230,4 | 145,5 | 197,5 | 260,9 | 273,8 |

| сальдо торгового баланса | 143,4 | 129,4 | 167,7 | 109,4 | 139,4 | 176,4 | 173,5 |

| со странами СНГ | |||||||

| экспорт | 42,3 | 52,7 | 69,8 | 46,8 | 59,7 | 79,4 | 77,4 |

| Импорт | 22,3 | 29,9 | 36,6 | 21,8 | 31,6 | 44,8 | 40,3 |

| сальдо торгового баланса | 20,0 | 22,8 | 33,2 | 25,0 | 28,1 | 34,6 | 37,1 |

Например, в табл. 4 представлена информация о внешней торговле России, выражать которую в текстовой форме было бы неэффективным.

Различают подлежащее и сказуемое статистической таблицы. В подлежащем указывается характеризуемый объект – либо единицы совокупности, либо группы единиц, либо совокупность в целом. В сказуемом дается характеристика подлежащего, обычно в числовой форме. Обязателен заголовок таблицы, в котором указывается к какой категории и к какому времени относятся данные таблицы.

По характеру подлежащего статистические таблицы подразделяются на простые, групповые и комбинационные.

В подлежащем простой таблицы объект изучения не подразделяется на группы, а дается либо перечень всех единиц совокупности, либо указывается совокупность в целом (например, табл. 6).

В подлежащем групповой таблицы объект изучения подразделяется на группы по одному признаку. В сказуемом указываются число единиц в группах (абсолютное или в процентах) и сводные показатели по группам (например, табл. 4).

В подлежащем комбинационной таблицы совокупность подразделяется на группы не по одному, а по нескольким признакам.

При построении таблиц необходимо руководствоваться следующими общими правилами. Подлежащее таблицы располагается в левой (реже – верхней) части, а сказуемое – в правой (реже – нижней). Заголовки столбцов содержат названия показателей и их единицы измерения. Итоговая строка завершает таблицу и располагается в ее конце, но иногда бывает первой: в этом случае во второй строке делается запись «в том числе», и последующие строки содержат составляющие итоговой строки. Цифровые данные записываются с одной и той же степенью точности в пределах каждого столбца, при этом разряды чисел располагаются под разрядами, а целая часть отделяется от дробной запятой. В таблице не должно быть пустых клеток: если данные равны нулю, то ставится знак «–» (прочерк); если данные не известны, то делается запись «сведений нет» или ставится знак «…» (троеточие). Если значение показателя не равно нулю, но первая значащая цифра появляется после принятой степени точности, то делается запись 0,0 (если, скажем, была принята степень точности 0,1).

Иногда статистические таблицы дополняются графиками, когда ставится цель подчеркнуть какую-то особенность данных, провести их сравнение. Графическая форма является самой эффективной формой представления данных с точки зрения их восприятия. С помощью графиков достигается наглядность характеристики структуры, динамики, взаимосвязи явлений, их сравнения.

Статистические графики – это условные изображения числовых величин и их соотношений посредством линий, геометрических фигур, рисунков или географических карт-схем. Графическая форма облегчает рассмотрение статистических данных, делает их наглядными, выразительными, обозримыми. Однако графики имеют определенные ограничения: прежде всего, график не может включить столько данных, сколько может войти в таблицу; кроме того, на графике показываются всегда округленные данные – не точные, а приблизительные. Таким образом, график используется только для изображения общей ситуации, а не деталей. Последний недостаток – трудоемкость построения графиков. Он может быть преодолен использованием персонального компьютера (например, «Мастером диаграмм» из пакета Microsoft Office Excel).

По способу построения графики делятся на диаграммы, картограммы и картодиаграммы.

Наиболее распространенным способом графического изображения данных являются диаграммы, которые бывают следующих видов: линейные, радиальные, точечные, плоскостные, объемные, фигурные. Вид диаграмм зависит от вида представляемых данных и задачи построения. В любом случае график обязательно сопровождается заголовком – над или под полем графика. В заголовке указывается, какой показатель изображен, по какой территории и за какое время.

Линейные графики используются для представления количественных переменных: характеристики вариации их значений, динамики, взаимосвязи между переменными. Вариация данных анализируется с помощью полигона распределения, кумуляты (кривой «меньше, чем») и огивы (кривой «больше, чем»). Полигон распределения рассматривается в теме 5 (напр., рис. 9). Для построения кумуляты значения варьирующего признака откладываются по оси абсцисс, а на оси ординат помещаются накопленные итоги частот или частостей (от f1 до ∑f). Для построения огивы на оси ординат помещаются накопленные итоги частот в обратном порядке (от ∑f до f1). Кумуляту и огиву по данным табл. 3. изобразим на рис. 4.

Рис. 4. Кумулята и огива распределения товаров по величине таможенной стоимости

Применение линейных графиков в анализе динамики рассматривается в теме 6 (напр., рис.17), а использование их для анализа связей – в теме 7 (напр., рис.22). В теме 7 также рассмотрено использование точечных диаграмм (напр., рис. 21).

Линейные графики подразделяются на одномерные, используемые для представления данных по одной переменной, и двумерные – по двум переменным. Примером одномерного линейного графика является полигон распределения, а двумерного – линия регрессии (напр., рис. 22).

При графическом изображении динамики по оси абсцисс показывается время (годы, кварталы, месяцы), а по оси ординат – значения показателей или показателя. Построим график динамики внешней торговли РФ по данным табл. 4 (см. рис. 5).

Рис. 5. Линейный график динамики внешней торговли РФ за 2006 – 2021 гг.

Иногда при больших изменениях показателя прибегают к логарифмической шкале. Например, если значения показателя изменяются от 1 до 1000, то это может вызвать затруднения при построении графика. В таких случаях переходят к логарифмам значений показателя, которые не будут столь сильно различаться: lg 1 = 0, lg 1000 = 3.

Среди плоскостных диаграмм по частоте использования выделяются столбиковые диаграммы (гистограммы), на которых показатель представляется в виде столбика, высота которого соответствует значению показателя (напр., рис. 8).

Пропорциональность площади той или иной геометрической фигуры величине показателя лежит в основе других видов плоскостных диаграмм: треугольных, квадратных, прямоугольных. Можно использовать и сравнение площадей круга – в этом случае задается радиус окружности.

Ленточная диаграмма представляет показатели в виде горизонтально вытянутых прямоугольников, а в остальном не отличается от столбиковой диаграммы.

Из плоскостных диаграмм часто используется секторная диаграмма, которая применяется для иллюстрации структуры изучаемой совокупности. Вся совокупность принимается за 100%, ей соответствует общая площадь круга, площади секторов соответствуют частям совокупности. Построим секторную диаграмму структуры внешней торговли РФ в 2006 году по данным табл. 4 (см. рис. 6). При использовании компьютерных программ секторные диаграммы строятся в объемном виде, то есть не в двух, а в трех плоскостях (см. рис. 7).

Рис. 6. Простая секторная диаграмма Рис. 7. Объемная секторная диаграмма

Фигурные (картинные) диаграммы усиливают наглядность изображения, так как включают рисунок изображаемого показателя, размер которого соответствует размеру показателя.

При построении графика одинаково важно все – правильный выбор графического изображения, пропорций, соблюдение правил оформления графиков. Подробнее эти вопросы освещаются в [17] и [12].

Картограммы и картодиаграммы применяются для изображения географической характеристики изучаемых явлений. Они показывают размещение изучаемого явления, его интенсивность на определенной территории – в республике, области, экономическом или административном округе и т.д. (напр., см. рис. 2). Построение картограмм и картодиаграмм рассматривается в специальной литературе, например [7].

Контрольные задания

Вариант 1. В 2021 году импорт РФ составил 305,8 млрд.долл., а экспорт – 516,7 млрд.долл., а в 2021 году – 314,1 и 524,7 млрд.долл. соответственно. Рассчитать всевозможные индексы, построить диаграмму и сделать выводы.

Вариант 2. По плану на 2021 год намечалось увеличение внешнеторгового товарооборота на 10%. В 2021 году плановое задание перевыполнили на 134,2 млрд. долл. или на 19,5%. Определить фактический прирост товарооборота (в млрд. долл.) в 2021 году по сравнению с 2021 годом. Рассчитать индексы: планового задания, выполнения плана, и индекс динамики

Вариант 3. По данным табл. 5 рассчитать всевозможные индексы и сделать выводы.

Таблица 5. Внешняя торговля РФ с некоторыми странами ЕС, млн.долл.

| Страна | ||||

| Экспорт | Импорт | Экспорт | Импорт | |

| Германия | 34 157,6 | 37 682,7 | 35 593,0 | 38 275,1 |

| Италия | 32 657,7 | 13 402,3 | 32 428,2 | 13 412,6 |

| Польша | 21 366,6 | 6 651,3 | 19 878,0 | 7 472,3 |

| Всего по ЕС | 266 795,8 | 127 535,6 | 277 946,0 | 132 373,0 |

Вариант 4. По условным данным табл. 6 определить общий фактический объем экспорта товара, рассчитать индекс выполнения плана по экспорту:

Таблица 6. Экспорт товара

Вариант 5. По условным данным табл. 7 рассчитать среднюю экспортную цену товара, применив при этом свойства средней арифметической.

Таблица 7. Распределение цены экспортируемого товара

Вариант 6. По условным данным табл. 8 определить необходимую к уплате заводом общую величину ввозной таможенной пошлины. Рассчитать среднюю пошлину на эти море продукты.

Таблица 8. Физический объем импорта рыбного консервного завода

Вариант 7. По условным данным табл. 9 определить общий фактический объем импорта товара:

Таблица 9. Импорт товара

Вариант 8. По условным данным табл. 7 рассчитать среднюю импортную цену товара, применив при этом свойства средней арифметической.

Таблица 10. Распределение цены импортируемого товара

Вариант 9. По данным об экспорте из таблицы 11 рассчитать всевозможные индексы, построить диаграмму и сделать выводы.

Таблица 11. Товарная структура экспорта и импорта РФ со странами дальнего зарубежья тысяч дол. США

| Код ТНВЭД | Наименование товарной отрасли | январь-октябрь 2021 г | январь-октябрь 2021г | ||

| Экспорт | Импортрт | Экспорт | Импортрт | ||

| ВСЕГО: | 367912504,8 | 222673911,2 | 369 843 761,0 | 226 057 367,8 | |

| 01-24 | Продовольственные товары и сельскохозяйственное сырье (кроме текстильного) | 10551723,5 | 28361980,9 | 8 856 453,1 | 29 212 375,0 |

| 25-27 | Минеральные продукты | 272125136,2 | 2388238,2 | 278 696 000,7 | 2 121 280,6 |

| Топливно-энергетические товары | 268596640,5 | 1541506,4 | 275 502 092,1 | 1 284 254,5 | |

| 28-40 | Продукция химической промышленности,каучук | 20425925,6 | 35931513,4 | 19 162 451,3 | 37 705 710,5 |

| 41-43 | Кожевенное сырье,пушнина и изделия из них | 369432,4 | 1273391,9 | 477 345,5 | 1 283 024,9 |

| 44-49 | Древесина и целлюлозно-бумажные изделия | 6563304,7 | 4139804,9 | 6 793 318,5 | 4 251 253,6 |

| 50-67 | Текстиль,текстильные изделия и обувь | 186039,8 | 12753625,2 | 202 396,0 | 13 871 558,0 |

| Драгоценные камни,драгоценные металлы и изделия из них | 10775828,3 | 486238,8 | 12 100 022,1 | 576 784,0 | |

| 72-83 | Металлы и изделия из них | 31820566,2 | 12692478,4 | 27 380 817,5 | 13 233 552,1 |

| 84-90 | Машины,оборудование и транспортные средства | 12404047,8 | 115503674,5 | 12 525 505,2 | 114 272 344,5 |

| 68-70, 91-97 | Другие товары | 2690500,3 | 9142965,1 | 3 649 450,9 | 9 529 484,5 |

Вариант 10. По данным об импорте из таблицы 11 рассчитать всевозможные индексы, построить диаграмму и сделать выводы.

§

Ключевым элементом таможенной статистики является система показателей, отражающих цифровую характеристику различных экономических явлений и процессов, а также экономики в целом.

Под термином «система показателей» понимается некоторое упорядоченное множество взаимосвязанных и взаимосогласованных показателей, характеризующих экономику страны в целом и основные аспекты внешней торговли в частности.

Определение содержания показателя и методов его оценки принято называть разработкой методологии. Разработка методологии, как правило, включает следующие этапы:

1) идентификация явлений и процессов, подлежащих статистическому изучению (определение типа данных, требующих разработки), формулирование целей, ради которых должны быть исчислены те или иные показатели (например, целью изучения импорта является измерение потребностей населения, их динамики, состояния внешнеэкономических связей страны и т.д.);

2) определение содержания показателей (например, при исчислении показателя экспорта должны быть точно определены те виды товаров, которые подлежат и не подлежат включению в этот показатель);

3) определение методов оценки отдельных показателей, например, типа цен, которые должны быть использованы для оценки товаров при исчислении величины внешнеторгового оборота: цены ФОБ, СИФ и т. д.;

4) определение основных классификаций, которые должны быть применены для распределения изучаемых экономических явлений на однородные группы на основе тех или иных критериев (например, ТН ВЭД);

5) определение основных источников данных, необходимых для исчисления показателей, а также процедуры обработки собранных данных с целью получения обобщающих показателей.

Следует отметить, что методология исчисления показателей, как правило, представляет собой некоторый компромисс между тем, что было бы целесообразно достичь с теоретической точки зрения, и тем, что на практике можно получить с учетом имеющихся данных. Например, с теоретической точки зрения внешнеэкономические связи охватывают международную торговлю не только товарами, но и услугами, которые с практической точки зрения не могут быть оформлены ГТД, так как не проходят таможенный контроль.

Кроме того, все показатели рассчитываются с той или иной степенью точности, с той или иной степенью приближения к действительности, которую сложно измерить. Степень точности исчисления различных показателей различна и зависит от ряда факторов: от сложности изучаемых явлений, степени различия их характеристик, а также от требований к точности данных со стороны потребителей информации, что в свою очередь зависит от целей их использования. Многие показатели таможенной статистики необходимы лишь для выявления общих тенденций внешней торговли, и поэтому необязательно их рассчитывать с идеальной точностью.

Система показателей таможенной статистики должна соответствовать определенным требованиям, чтобы была возможность проводить описание и анализ их развития. Во-первых, она должна иметь всеохватывающий характер, т.е. распространяться на все аспекты исследуемого процесса, должны быть охвачены все хозяйствующие субъекты, все виды экономических операций, которые они выполняют. Во-вторых показатели системы, относящиеся к различным аспектам экономического процесса, должны быть методологически взаимосогласованы, т.е. они должны быть основаны на гармонизированных концепциях, определениях и классификациях.

Система показателей и признаков, разрабатываемых таможенной статистикой внешней торговли на основе сведений ГТД, содержит:

1) отчетный период;

2) направление товаропотока (ввоз или вывоз);

3) страна происхождения;

4) страна назначения;

5) торгующая страна;

6) страна отправления;

7) статистическая стоимость;

8) код и наименование товара;

9) вес брутто;

10) вес нетто;

11) код и наименование дополнительных единиц измерения;

12) количество товара в дополнительных единицах измерения;

13) характер сделки;

14) таможенный режим;

15) особенность декларирования товара;

16) регион.

Период, к которому относится информация о внешнеторговой операции, определяется в соответствии с моментом учета. В таможенной статистике внешней торговли учет ввоза и вывоза товаров при водных, железнодорожных, автомобильных, воздушных перевозках производится при декларировании товара и ведется по дате выпуска товара, проставленной в ГТД.

Данная система показателей и признаков информирует заинтересованные стороны о том, что ввозится и вывозится и в каком объеме (как в натуральном, так и в стоимостном выражении), а также какие зарубежные страны выступают партнерами России и каковы масштабы внешнеторговых сделок с ними.

Особенности декларирования товаров, перемещаемых трубопроводным транспортом (нефть, нефтепродукты, газ, вода и др.) и по линиям электропередачи, обусловлены тем, что их перемещение осуществляется большими партиями в непрерывном режиме в течение длительного времени. Поэтому статистический учет, в связи с особенностью их декларирования, осуществляется по дате последнего транспортного документа, а для природного газа и электроэнергии – по дате последнего дня месяца, в котором поставлялся товар.

Для классификации и кодирования товаров в таможенной статистике внешней торговли России применяется классификатор «Товарная номенклатура внешнеэкономической деятельности РФ» (ТН ВЭД России), структура которого представлена в Приложении 5. ТН ВЭД России основана на номенклатуре Гармонизированной системы описания и кодирования товаров (ГС) Всемирной таможенной организации (далее – ВТО). Схема построения ТН ВЭД России совпадает с ГС, которая имеет 5 уровней детализации товаров.

В ТН ВЭД России товары располагаются по степени их обработки (сырье, полуфабрикаты, готовые изделия).

Первый (высший) уровень предусматривает группировку товаров в Разделы – с I по XXI. С целью конкретизации товаров, относящихся к соответствующему разделу, используются примечания.

Второй уровень объединяет товары в товарные группы – с 01 по 97, исключая товарную группу 77, зарезервированную Комитетом по ГС ВТО для целей развития номенклатуры. Группы формируются по таким критериям, как, например:

– материал, из которого изготовлен товар (Товарные группы 39-46, 70-81 и др.);

– функциональное предназначение товара (Товарные группы 30-34, 36, 37, 64-66, 84-97 и др.);

– степень обработки товара (от сырья до товара, прошедшего высокую степень обработки).

Для целей конкретизации товарных групп также используются Примечания к товарным группам.

Третий уровень группирует товары по товарным позициям (всего – 1244 позиции). В товарных позициях товары детализируются с учетом таких признаков как вид товара, его форма. Причем уровень конкретизации товара уже настолько точен, что описание товара имеет юридическое (правовое) значение и, как правило, не требует дополнительных примечаний.

На четвертом и пятом уровнях товары детализируются в субпозиции и подсубпозиции соответственно. При отсутствии полного текста описывающего товар допускается использование примечаний.

Таким образом, неотъемлемой частью ТН ВЭД являются примечания к разделам, группам, товарным позициям, субпозициям и подсубпозициям, а также Основные правила интерпретации ТН ВЭД.

В соответствии с соглашением о единой Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств от 3 ноября 1995 года в РФ применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ). В ТН ВЭД СНГ без каких-либо дополнений и изменений использованы все товарные позиции и субпозиции ГС, относящиеся к ним цифровые коды, а также основные правила интерпретации ГС.

Первые шесть цифр кодового обозначения ТН ВЭД СНГ совпадают с соответствующими обозначениями ее международной основы – ГС. Классификация товаров в ТН ВЭД СНГ на седьмом и последующих знаках является развитием (детализацией) позиций ГС. На уровне восьми знаков кодового обозначения ТН ВЭД СНГ совпадает с комбинированной номенклатурой Европейского Союза. Девятый знак кода предназначен для детализации в интересах России и других государств – участников Содружества.

Для целей оперативного использования мер тарифного и нетарифного регулирования в интересах России разработана ТН ВЭД России. Данный документ развивает ТН ВЭД в интересах России на 10-м знаке кодового обозначения.

Объем внешней торговли региона или страны в целом характеризуется системой показателей, которая включает:

– абсолютные величины в натуральном выражении – объем вывезенных и ввезенных товаров по видам;

– абсолютные стоимостные величины: объем экспорта (импорта) – всего, в том числе по видам вывезенных (ввезенных) товаров; объем внешнеторгового оборота; сальдо внешней торговли.

Все эти абсолютные величины являются интервальными, исчисляемыми за определенный период: месяц, квартал, год.

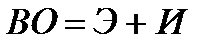

В масштабах отдельной страны (региона) объем внешнеторгового оборота (ВО) складывается из суммы стоимости экспорта (Э) и импорта (И), то есть по формуле (19):

. (19)

. (19)

Сальдо внешней торговли (торгового баланса) страны (региона) (СВТ) определяется как разница между суммами экспорта (Э) и импорта (И), то есть по формуле (20):

. (20)

. (20)

Если СВТ положительно, значит экспорт превышает импорт, то есть торговый баланс активный, а если СВТ отрицательно, значит импорт больше экспорта, а торговый баланс пассивный. Если СВТ = 0, то такое соотношение в торговом балансе называется нетто-балансом.

Сравнение экспорта с импортом может быть и относительным, при этом получается индекс координации, называемый коэффициентом покрытия импорта экспортом, определяемый по формуле (21):

. (21)

. (21)

Помимо стоимостных показателей внешнеторгового оборота и сальдо торгового баланса, определяемых на уровне отдельных стран, в международной статистике внешней торговли исчисляют оборот и сальдо мировой торговли.

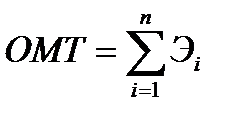

Оборот мировой торговли (ОМТ) характеризует общий объем перемещаемых между странами товаров и рассчитывается как сумма стоимости экспорта всех стран, то есть по формуле (22):

, (22)

, (22)

где n – число стран, осуществивших в отчетном периоде экспорт товаров.

Такая методика расчета ОМТ объясняется тем, что экспорт товаров из всех стран мира соответствует импорту в эти страны, поэтому суммирование объемов мирового экспорта и импорта по аналогии с формулой (19) привело бы к двойному счету одних и тех же товаров.

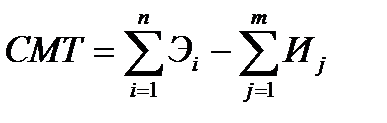

За счет различий в базисных ценах экспорта и импорта (экспорт – в ценах ФОБ, импорт – в ценах СИФ) возникает величина, именуемая в международной статистике как сальдо мировой торговли (СМТ), определяемая как разница между суммами стоимости экспорта и импорта всех стран мира, то есть по формуле (23):

, (23)

, (23)

где m – число стран, импортировавших товары в отчетном периоде.

СМТ показывает, во что мировому сообществу обходится доставка товаров до стран-импортеров, при этом всегда СМТ < 0, так как цены СИФ на перемещаемые между странами товары всегда превышают цены ФОБ.

Статистика внешней торговли изучает участие отдельных стран в международном разделении труда. Вовлеченность национальных экономик в мирохозяйственные связи отражается в системе показателей, в основе расчета которых лежат относительные статистические величины, рассмотренные в предыдущей теме. Основными из них являются следующие:

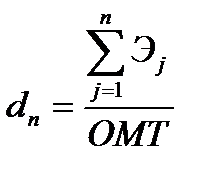

– доля отдельных стран или групп стран в мировой торговле определяется по формуле (24):

, или

, или  , (24)

, (24)

где Эj– общий объем экспорта j-й страны; n – число стран анализируемой группы, экспортировавших товары.

– доля отдельных стран в экспорте отдельных товаров (товарных групп) показывает в рамках каких отраслей и видов производств развивается специализация страны в международном разделении труда, определяется по формуле (25):

, (25)

, (25)

где Эij– объем экспорта i-го товара j-й страны; m – число стран, экспортировавших i-й товар на мировой рынок.

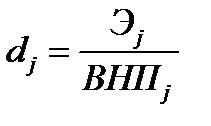

– доля экспорта отдельной страны в валовом национальном продукте (ВНП) показывает, какую часть произведенного ВНП страна направляет на внешний рынок или сколько на единицу ВНП приходится единиц вывезенных товаров, определяется по формуле (26):

, (26)

, (26)

где ВНПj– объем валового национального продукта j-й страны.

– коэффициент зависимости национальной экономики от импорта показывает, сколько на единицу произведенного ВНП приходится единиц ввезенных товаров, определяется по формуле (27):

, (27)

, (27)

где Иj– общий объем импорта j-й страны.

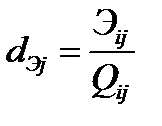

– доля экспорта в производстве отдельных видов продукции определяется по формуле (28):

, (28)

, (28)

где Qij– объем производства i-го товара j-й страны.

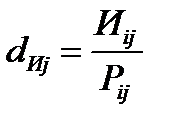

– доля импорта в потреблении отдельных видов продукции показывает зависимость экономики страны от импорта отдельных товаров, определяется по формуле (29):

, (29)

, (29)

где Иij– объем импорта i-го товара j-й страны; Pij– объем потребления i-го товара j-й страны.

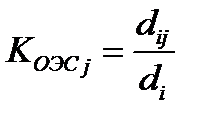

– коэффициент относительной экспортной специализации характеризует уровень международного разделения труда, определяется по формуле (30):

, (30)

, (30)

где dij– доля экспорта i-го товара j-й страны в общем объеме экспорта i-го товара; di– доля экспорта i-го товара в общем объеме экспорта.

Если КОЭС > 1, значит данная страна специализируется в мировом хозяйстве на производстве и торговле этим товаром.

– коэффициент диверсификации определяется по формуле (31):

, (31)

, (31)

где n – объем товарной номенклатуры.

КДив определяется в интервале от 0 до 1. Если он стремится к 1, значит страна специализируется на мировой рынок в производстве суженной номенклатуры товаров. При расширении производства экспортной продукции, реализуемой данной страной на мировом рынке, коэффициент диверсификации приближается к 0. При КДив= 0 структура экспорта страны абсолютно диверсифицирована, т.е. структура экспорта j-й страны совпадает с его мировой структурой.

Методика расчета коэффициентов относительной экспортной специализации и диверсификации применяется и к статистической оценке региональной вовлеченности во внешнеэкономические связи страны (см. методические указания к теме).

Методические указания

Рассчитаем основные показатели внешней торговли России в 2005 году по данным таблицы 12.

Таблица 12. 15 стран-лидеров по величине экспорта в 2005 году

| № | Страна | Экспорт, млрд.долл. | Импорт, млрд.долл. | ВНП, млрд.долл. |

| Германия | 969,858 | 773,804 | ||

| США | 904,383 | 1732,350 | ||

| Китай | 761,954 | 660,003 | ||

| Япония | 594,905 | 514,922 | ||

| Франция | 460,157 | 497,853 | ||

| Нидерланды | 402,407 | 359,055 | ||

| Великобритания | 382,761 | 510,237 | ||

| Италия | 367,200 | 379,772 | ||

| Канада | 359,399 | 319,686 | ||

| Бельгия | 334,298 | 318,658 | ||

| Гонконг | 292,119 | 300,160 | … | |

| Корея | 284,419 | 261,238 | ||

| Россия | 243,569 | 125,303 | 639 | |

| Сингапур | 229,649 | 200,047 | ||

| Мексика | 213,711 | 231,670 | ||

| Мир в целом | 10431,000 | 10783,000 | … |

Как видно из табл. 12 в 2005 году в России величина экспорта составила 243,569 млрд.долл., а импорта – 125,303 млрд.долл. Тогда по формуле (19) внешнеторговый оборот составил:

ВО = 243,569 125,303 = 368,872 (млрд.долл.).

По данным табл. 12 в 2005 году в России величина сальдо внешней торговли по формуле (20) составило:

СВТ = 243,569 – 125,303 = 118,266 (млрд.долл.).

По данным табл. 12 в 2005 году в России коэффициент покрытия импорта экспортом по формуле (21) составил:

Кпокр= 243,569/125,303 = 1,94, т.е. величина экспорта России в 1,94 раза больше величины импорта.

Оборот мировой торговли в 2005 году по формуле (22) уже определен в итоговой строке табл. 12: ОМТ = 10431 (млрд.долл.).

Определим сальдо мировой торговли в 2005 году по формуле (23):

СМТ = 10431 – 10783 = –352 (млрд.долл.), т.е. мировому сообществу доставка товаров до стран-импортеров обошлась в 2005 году в 352 млрд.долл.

Теперь рассчитаем показатели, характеризующие вовлеченность экономики России в мирохозяйственные связи.

Долю России в мировой торговле в 2005 году определяем по формуле (24):

dРФ= 243,569 / 10431 = 0,02335, или 2,335%, что соответствует лишь 13-му месту в мировой торговле.

Долю экспорта России в ВНП при условии, что ВНП России в 2005 году составил 639 млрд.долл., определяем по формуле (26):

dРФ= 243,569 / 639 = 0,381, или т.е. 38,1% произведенного ВНП Россия направляет на внешний рынок.

Коэффициент зависимости экономики России от импорта в 2005 году определяем по формуле (27):

Кзав = 125,303 / 639 = 0,196, т.е. на единицу произведенного ВНП приходится 19,6% ввезенных товаров.

Рассмотрим применение методики расчета коэффициентов относительной экспортной специализации и диверсификациик статистической оценке региональной вовлеченности во внешнеэкономические связи страны. Рассчитаем коэффициенты относительной экспортной специализации и диверсификации регионов, относящихся к ПТУ, на основе данных таблицы 13.

Таблица 13. Товарная структура экспорта в первом полугодии 2006 и 2007 гг., %

| Товарная группа | ПТУ | Россия в целом | ||

| 2006 | 2007 | 2006 | 2007 | |

| Продукция химической промышленности, каучук | 34,7 | 35,0 | 5,5 | 5,9 |

| Минеральные продукты | 23,7 | 24,0 | 66,2 | 65,4 |

| Машины, оборудование и транспортные средства | 19,0 | 17,0 | 5,5 | 3,3 |

| Металлы и изделия из них | 13,9 | 14,0 | 13,9 | 17,1 |

| Прочие товары | 8,7 | 10,0 | 8,9 | 8,3 |

| Итого | 100,0 | 100,0 | 100,0 | 100,0 |

Рассчитаем коэффициенты относительной экспортной специализации по формуле (30) для 2006 и 2007 гг. и представим полученные значения в таблице 14.

Таблица 14. Коэффициенты относительной экспортной специализации ПТУ

| Товарная группа | 2006 | 2007 |

| Продукция химической промышленности, каучук | 6,309 | 5,932 |

| Минеральные продукты | 0,358 | 0,367 |

| Машины, оборудование и транспортные средства | 3,455 | 5,152 |

| Металлы и изделия из них | 1,000 | 0,819 |

| Прочие товары | 0,978 | 1,205 |

Как видно из таблицы 14, в 2006 и в 2007 годах регионы, относящиеся к ПТУ, специализировались на мировой рынок в производстве продукции химической промышленности и каучука (заметно уменьшение этой специализации), а также машин, оборудования и транспортных средств (заметно увеличение этой специализации). Кроме того, в 2007 году заметно расширение производства экспортной продукции за счет товарной группы «Прочие товары».

Рассчитаем коэффициенты диверсификации по формуле (31):

Увеличение значений коэффициента диверсификации с 0,427 в 2006 году до 0,445 в 2007 году означает, что регионы, относящиеся к ПТУ, расширили экспортную номенклатуру по сравнению с Россией в целом.

Контрольные задания

1. Рассчитать основные показатели внешней торговли страны на основе данных таблицы 12 при условии, что номер страны – это номер варианта, по итогам расчетов сделать выводы.

2. Рассчитать коэффициенты относительной экспортной специализации и диверсификации региона на основе условных данных таблицы 15 и сделать выводы.

Таблица 15. Товарная структура экспорта регионов, %

§

Признаки, разрабатываемые таможенной статистикой внешней торговли, рассмотренные в предыдущей теме, варьируются (отличаются друг от друга) у различных единиц совокупности в один и тот же период или момент времени. Например, величина внешнеторгового оборота варьируется по подразделениям ФТС; величина экспорта (импорта) варьируется по направлениям экспорта (по разным странам-партнерам по внешней торговле), по видам товаров и т.п.

Причиной вариации являются разные условия существования разных единиц совокупности. Например, огромное число причин влияет на масштабы внешней торговли различных стран мира.

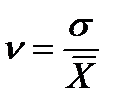

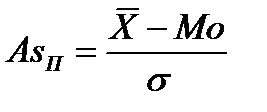

Для управления и изучения вариации статистикой разработаны специальные методы исследования вариации, система показателей, с помощью которой вариация измеряется, характеризуются ее свойства.

Первым этапом статистического изучения вариации является построение ряда распределения (или вариационного ряда) – упорядоченного распределения единиц совокупности по возрастающим (чаще) или по убывающим (реже) значениям признака и подсчет числа единиц с тем или иным значением признака.

Существует 3 вида ряда распределения:

1) ранжированный ряд – это перечень отдельных единиц совокупности в порядке возрастания изучаемого признака (например, таблица 16); если численность единиц совокупности достаточно велика ранжированный ряд становится громоздким, и в таких случаях ряд распределения строится с помощью группировки единиц совокупности по значениям изучаемого признака (ели признак принимает небольшое число значений, то строится дискретный ряд, а в противном случае – интервальный ряд);

2) дискретный ряд – это таблица, состоящая из двух столбцов (строк) – конкретных значений варьирующего признака Xi и числа единиц совокупности с данным значением признака fi – частот; число групп в дискретном ряду определяется числом реально существующих значений варьирующего признака;

3) интервальный ряд – это таблица, состоящая из двух столбцов (строк) – интервалов варьирующего признака Xi и числа единиц совокупности, попадающих в данный интервал (частот), или долей этого числа в общей численности совокупностей (частостей).

Этап 1. Построение ранжированного ряда распределения.Построим ряд распределения внешнеторгового оборота (ВО) по таможенным постам России, для чего необходимо провести статистическое наблюдение, то есть собрать первичный статистический материал, который представляет собой величину ВО по всем таможенным постам, численность которых, как видно из рисунка 3, составляет 709 ед.

Ввиду огромного массива данных применение сплошного наблюдения экономически нецелесообразно, поэтому в таких случаях применяется выборочный метод, то есть из общего массива данных (генеральная совокупность) отбирается некоторая часть (выборочная совокупность, или выборка), которая и подвергается статистическому анализу. При этом число единиц в выборке обозначают п, во всей генеральной совокупности – N. Отношение n/N называется относительный размер или частость выборки. Качество результатов выборочного метода зависит от репрезентативности выборки, т.е. от того, насколько она представительна в генеральной совокупности. Для обеспечения репрезентативности выборки необходимо соблюдать принцип случайности отбора единиц.

В нашем примере про ВО примем частость выборки n/N =0,05 или 5%, то есть в выборку включим n = 0,05*709 = 35 таможенных постов из 709. Результаты выборочного наблюдения ВО по 35 таможенным постам за отчетный период представим в виде ранжированного по возрастанию величины ВО ряда распределения (таблица 16).

Таблица 16. Внешнеторговый оборот (ВО) по 35 таможенным постам, млн.долл.

| № поста | ВО | № поста | ВО | № поста | ВО |

| 24,16 | 54,12 | 65,31 | |||

| 27,06 | 54,91 | 69,24 | |||

| 29,12 | 55,74 | 71,39 | |||

| 31,17 | 55,91 | 77,12 | |||

| 37,08 | 56,07 | 79,12 | |||

| 39,11 | 56,80 | 84,34 | |||

| 41,58 | 56,93 | 86,89 | |||

| 44,84 | 57,07 | 91,74 | |||

| 46,80 | 58,39 | 96,01 | |||

| 48,37 | 59,61 | 106,84 | |||

| 51,44 | 59,95 | 111,16 | |||

| 52,56 | 62,05 | Итого | 2100,00 |

Учитывая, что на основе выборочного обследования нельзя точно оценить изучаемый параметр (например, среднее значение –  или долю какого-то признака – d) генеральной совокупности, необходимо найти пределы, в которых он находится. Для этого необходимо определить изучаемый параметр по данным выборки (выборочную среднюю –

или долю какого-то признака – d) генеральной совокупности, необходимо найти пределы, в которых он находится. Для этого необходимо определить изучаемый параметр по данным выборки (выборочную среднюю –  и/или выборочную долю –

и/или выборочную долю –  ) и его дисперсию (

) и его дисперсию (  ).

).

В нашем примере про ВО определим его средний размер в выборке по формуле (10), приняв за X величину ВО, а за N – численность выборки n:

=

=  = 2100/35 = 60 (млн.долл.)

= 2100/35 = 60 (млн.долл.)

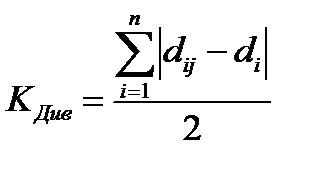

Дисперсию (о ней будет рассказано чуть позднее – на 4-м этапе анализа вариации в этой теме) определим по формуле (46):

=

=  = 445,778 (млн.долл.2)

= 445,778 (млн.долл.2)

Затем необходимо определить предельную ошибку выборки по формуле (32)[13]:

= t

= t  ,(32)

,(32)

где t – коэффициент доверия, зависящий от вероятности, с которой определяется предельная ошибка выборки;– средняя ошибка выборки, определяемая для повторной выборки по формуле (33), а для бесповторной – по формуле (34):

=

=  , (33) =

, (33) =  , (34)

, (34)

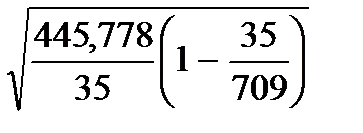

где n – численность выборки; N – численность генеральной совокупности.

В нашем примере про ВО выборка бесповторная, значит, применяя формулу (34), получим среднюю ошибку выборки при определении средней величины ВО в генеральной совокупности: =  = 3,48 (млн.долл.).

= 3,48 (млн.долл.).

Значения вероятности P и коэффициента доверия t имеются в таблицах нормального закона распределения[14], из которых в статистике широко применяются сочетания (если в выборке более 30 единиц), приведенные в таблице 17:

Таблица 17. Наиболее часто используемые значения интеграла вероятностей Лапласа

| P | 0,683 | 0,866 | 0,950 | 0,954 | 0,988 | 0,997 | 0,999 |

| t | 1,5 | 1,96 | 2,5 | 3,5 |

Вероятность, которая принимается при расчете выборочной характеристики, называется доверительной. Чаще всего принимают вероятность P = 0,950 (t = 1,96), которая означает, что только в 5 случаях из 100 ошибка может выйти за установленные границы.

Предельная ошибка выборки при определении средней величины ВО по формуле (32): = 1,96*3,48 = 6,82 (млн.долл.).

После расчета предельной ошибки находят доверительный интервал обобщающей характеристики генеральной совокупности по формуле (35) – для среднего значения, и по формуле (36) – для доли какого-либо признака:

или ( –

или ( –  )

)

(

(  )(35)

)(35)

или (

или (  – ) d (

– ) d (  )(36)

)(36)

В нашем примере про ВО по формуле (35):

= 60 ± 6,82 или 53,18 66,82 (млн.долл.), то есть средняя величина ВО в отчетном периоде по всем 709 таможенным постам с вероятностью 0,95 лежит в пределах от 53,18 млн.долл. до 66,18 млн.долл.

Этап 2. Построение интервального ряда распределения. Построим интервальный ряд распределения ВО по таможенным постам России, для чего необходимо выбрать оптимальное число групп (интервалов признака) и установить длину (размах) интервала. Поскольку при анализе ряда распределения сравнивают частоты в разных интервалах, необходимо, чтобы длина интервалов была постоянной[15]. Оптимальное число групп выбирается так, чтобы достаточной мере отразилось разнообразие значений признака в совокупности и в то же время закономерность распределении, его форма не искажалась случайными колебаниями частот. Если групп будет слишком мало, не проявится закономерность вариации; если групп будет чрезмерно много, случайные скачки частот исказят форму распределения.

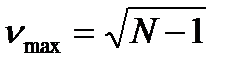

Чаще всего число групп в ряду распределения определяют по формуле Стерждесса (37) или (38):

(37) или

(37) или  ,(38)

,(38)