Реферат: имитационное моделирование экономических процессов –

Федеральное агентство по образованию

Хакасский технический институт – филиал Федерального государственного образовательного учреждения высшего профессионального образования

«Сибирский федеральный университет»

Кафедра прикладной информатики

Расчетно-пояснительная записка

к курсовой работе

по дисциплине « Имитационное моделирование экономических процессов»

Вариант 16

Выполнил студент группы 56-1

Кочелоров А. Н.

Проверил преподаватель:

Углев В. А.

Абакан 2009

Содержание

Введение. 3

Задание 1. Генерация случайных величин с заданными параметрами. 4

Задание 2. Создание объектной модели в matlab. …8

Задание 3. Создание модели системы массового обслуживания в gpss world

9

Заключение.

17

Список литературы..

18

Имитационное моделирование – один из передовых методов научного исследования в любой предметной области, во многом определяющий уровень подготовки специалистов. В литературе встречается множество вариантов его определения. Остановимся на следующей формулировке: Имитационное моделирование

(ИМ, англ. simulation

) – разновидность экспериментального моделирования, реализуемого с помощью математических методов, компьютерных программ (или технологий программирования), позволяющих на аналоге реального объекта (модели) осуществить целенаправленное исследование сложного процесса с элементами случайности, путём имитации его действия средствами ЭВМ. Из определения следует, что имитационное моделирование от классического отличается тем, что в нём применяется ЭВМ и оно имитирует сложную динамику поведения исследуемого объекта относительно выбранного параметра. В принципе, суть понятий имитация и моделирование близки, поэтому принципиальные методы создания и исследования математических и компьютерных моделей у них потенциально совпадают. При этом распространённое противопоставление математических моделей имитационным представляется надуманным.

Имитационное моделирование реализуется посредством набора математических инструментальных средств, специальных компьютерных программ , позволяющих с помощью компьютера провести целенаправленное моделирование в режиме «имитации» структуры и функций сложного процесса и оптимизацию некоторых его параметров. Набор программных средств и приемов моделирования определяет специфику системы моделирования – специального программного обеспечения.

В отличие от других видов и способов математического моделирования с применением ЭВМ имитационное моделирование имеет свою специфику: запуск в компьютере взаимодействующих вычислительных процессов, которые являются по своим временным параметрам – с точностью до масштабов времени и пространства – аналогами исследуемых процессов.

Моделируемая ситуация:

Оператору сотовой связи нужно оценить ежедневный доход, исходя из абонентской платы 2.5 рубля в минуту

Постановка задачи:

При сборе статистики было выяснено, что разговоры длились в соответствии со следующим рядом: 2, 4, 3, 2, 4, 5, 2, 4, 5, 3, 4, 2, 5, 7, 5, 3, 1, 1, 2, 1, 3, 1, 1, 2, 1, 4, 2, 1, 1, 2, 3, 1, 4, 2, 1, 2, 5, 2, 3, 6, 1, 2, 3, 2. Постройте графики плотности и функции распределения. Оцените длительность разговора и его стоимостные характеристики, осуществив имитацию 650 соединений.

Решение:

Решение задачи производится с использованием программы MS Excel.

Оцениваем исходные данные | |

Минимальное время разговора, мин. | 1,00 |

Максимальное время разговора, мин. | 7,00 |

Среднее время разговора, мин. | 2,73 |

Число разговоров, шт. | 44 |

Значения максимума, минимума и среднее значение рассчитываются по исходному ряду.

Интервал времени разговора от 1 до 7 минут. Производится расчет данных плотности распределения указанных в табл.1.

Таблица 1. Плотность распределения

интервал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

накопленная плотность | 11 | 24 | 31 | 37 | 42 | 43 | 44 | |

значение плотности | 11 | 13 | 7 | 6 | 5 | 1 | 1 | |

нормированная плотность | 0,250 | 0,295 | 0,159 | 0,136 | 0,114 | 0,023 | 0,023 | |

плотность с накоплением | 0,250 | 0,545 | 0,705 | 0,841 | 0,955 | 0,977 | 1,000 |

Накопленная плотность число наблюдений для интервала с накоплением. Значение плотности показывает число наблюдений, значение которых соответствует интервалу. Функция плотности определяется как значение плотности поделенное на число разговоров.

На рис.1 представлен график нормированной плотности.

Рис.1. График нормированной плотности

Для получения случайного числа найдем значения равномерного и экспериментального распределения (табл.2).

Таблица 2. Распределение

0,614155491 | Равномерное распределение |

3 | Экспериментальное распределение |

Равномерное распределение определяется случайным числом. Экспериментальное распределение находится по табл.1, используются ячейки интервала и функции распределения ЕСЛИ(B66<=F40;F36;ЕСЛИ(B66<=G40;G36;ЕСЛИ(B66<=H40;H36;ЕСЛИ(B66<=I40;I36;ЕСЛИ(B66<=J40;J36;ЕСЛИ(B66<=K40;K36;ЕСЛИ(B66<=L40;L36;ЕСЛИ(B66<=M40;M36;N36))))))))

Далее необходимо рассчитать поток событий для 650 соединений (табл.3).

Таблица 3. Поток событий для 650 соединений

№ | Случайное число | Значение данных |

1 | 0,108370804 | 2 |

2 | 0,229520099 | 2 |

3 | 0,278608554 | 2 |

4 | 0,814067964 | 4 |

5 | 0,862269501 | 5 |

6 | 0,582840515 | 3 |

7 | 0,390104656 | 2 |

8 | 0,40503229 | 2 |

9 | 0,855852121 | 5 |

10 | 0,719500925 | 4 |

,,, | ,,, | ,,, |

640 | 0,691164879 | 3 |

641 | 0,64058701 | 3 |

642 | 0,126104893 | 2 |

643 | 0,280364234 | 2 |

644 | 0,4603686 | 2 |

645 | 0,081022361 | 2 |

646 | 0,802904532 | 4 |

647 | 0,896450478 | 5 |

648 | 0,057195896 | 2 |

649 | 0,7346779 | 4 |

650 | 0,240820337 | 2 |

Осуществим оценку исходя из данных таблицы 3, ранее определенной функции плотности и исходного значения числа разговоров.

Таблица 4. Нормированные значения плотности

интервал | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

нормированное значение исходной плотности | 0,250 | 0,295 | 0,159 | 0,136 | 0,114 | 0,023 | 0,023 |

нормированное значение экспериментальной плотности | 0,260 | 0,315 | 0,143 | 0,131 | 0,120 | 0,018 | 0,012 |

Нормированное значение исходной плотности берется из табл.1.

Нормированное значение экспериментальной плотности рассчитывается делением количество чисел, значения которых равны интервалу на количество 650 соединений СЧЁТЕСЛИ($D$72:$D$721;D724)/$E$24.

По данным табл.4 производится построение графиков исходной плотности и экспериментальной (рис.2).

Рис.2. Функции распределения исходной плотности и экспериментальной плотности

Для расчета среднего ежедневного дохода понадобятся данные матожидания. Матожидание – это среднее значение данных выбранное из табл.3

Матожидание | 2,722 |

Дисперсия | 2,334 |

Средний ежедневный доход сотовой связи рассчитывается как произведение значения матожидания на стоимость разговора за 1 мин.

Вывод:

При стоимости разговора за одну минуту 2,5 руб. средний ежедневный доход сотовой связи с одного разговора будет составлять 6,805 руб.

MatLab.

Моделируемая ситуация

: Компания, добывающая природный газ осуществляет разработку нового месторождения. Требуется спрогнозировать динамику объемов добычи и возможную прибыль на следующие 30 недель.

Постановка задачи:

Еженедельно планируется наращивать объемы добычи следующим образом:

· Наращивание объемов добычи со скоростью 71% в день за счет ресурса месторождения;

· Снижение объемов со скоростью 18% в день обусловлено утечками из скважин;

· Постоянное снижение объемов добычи за счет технических неисправностей составляет 27 кубометров в день;

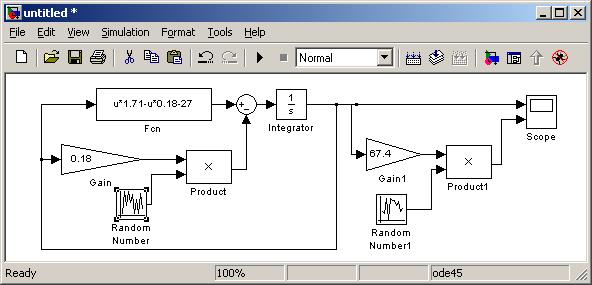

· Дополнительным фактором, снижающим объемы добычи является содержание в отдельных пластах непригодных веществ (бракуется 18% добычи со случайным объемом, подчиненным Гауссову закону распределения с матожиданием 39 и дисперсией 14 кубометров в день).

Стоимость ежедневно добываемого объема газа состоит из цены на кубометр (67 руб. 40 коп.) и случайного множителя индекса цен на мировой бирже (нормально распределенная величина с матожиданием 21,6 и дисперсией 11)

Решение:

Создадим новую модель в программе Matlab. В настройках модели (SolutionSimulation parameters) следует указать следующие параметры:

Начальное время (Start time) – 0;

Конечное время (Stop time) – 30;

Шаг моделирования (Type) – фиксированный (Fixed-step).

Опираясь на диаграмму потоков можно составить модель:

Рис.2.2. Модель динамики объемов добычи газа и возможной прибыли

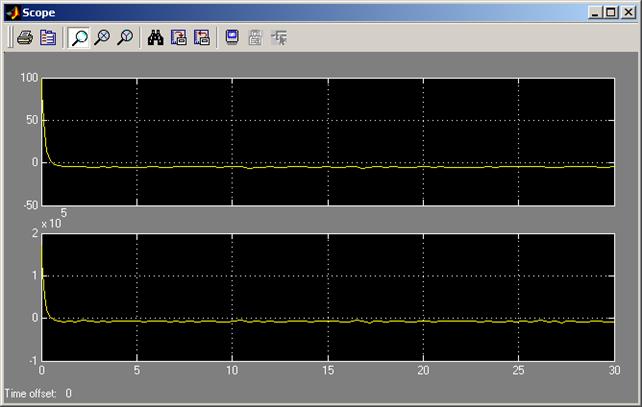

После запуска модели проанализируем получившийся график (Рис.2.3.)

Рис.2.3. Динамика объемов добычи газа и возможной прибыли

Вывод:

Из графика видно, что объем добычи газа падает за первую неделю до нуля из-за технических неисправностей, содержания в пластах непригодных веществ. Следствием снижения объемов добычи является снижение прибыльности месторождения, она также снижается до нуля за первую неделю.

в GPSS World

Моделируемая ситуация:

В сервисном центре фирмы работает отдел по заправке картриджей, состоящий из четырех человек. Они осуществляют прием и заправку картриджей печатающих устройств тонером/краской. Определите эффективность работы отдела, если рабочий день в фирме равен 10 часам.

Постановка задачи:

Известно, что один работник осуществляет прием заказов (один заказ обслуживается за нормально распределенный промежуток времени с матожиданием 6 и дисперсией 2,5 минуты). Оставшиеся работники осуществляют непосредственное техническое обслуживание с индивидуальной скоростью: случайно распределенные величины на интервале от 7 до 14 минут, от 10 до 15, от 8 до 17 минут соответственно. Промоделируйте нагрузку отдела, если интенсивность входного потока заказов есть Гауссова величина с матожиданием 4 и дисперсией 2,3 минуты. Предложите пути оптимизации работы центра.

Решение:

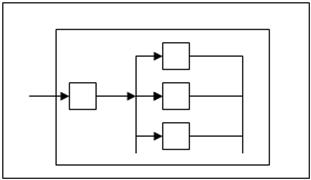

Данная модель состоит из двух фаз и трех каналов. Время моделирования удобно выбрать в минутах. Схематически, данную задачу можно представить так двухфазную трехканальную СМО:

Рис.3.1. Схематическое изображение СМО

Составим модель в программе GPSS World:

; GPSS World Sample File – Задача2.gps

**********************************************************************

* Сервисный центр *

* Time Is In Minutes *

**********************************************************************

TAB2 QTABLE Priem,0,1,13

QALL TABLE M1,0,1,15

GENERATE (Normal(1,4,1.5))

QUEUE Priem

Prie1 SEIZE Priem1

DEPART Priem

ADVANCE (Normal(1,6,2))

RELEASE Priem1

TRANSFER ,Next

Next SAVEVALUE Ave_Queue,QT$Priem

QUEUE Master

TRANSFER ALL,Rab1,Rab3,5

Rab1 SEIZE Master1

DEPART Master

ADVANCE (Uniform(1,7,14))

RELEASE Master1

TRANSFER ,FinSh

SEIZE Master2

DEPART Master

ADVANCE (Uniform(1,10,15))

RELEASE Master2

TRANSFER ,FinSh

Rab3 SEIZE Master3

DEPART Master

ADVANCE (Uniform(1,8,17))

RELEASE Master3

FinSh TABULATE QALL

SAVEVALUE Ave_Queue,QT$Master

TERMINATE

GENERATE 600

TERMINATE 1

START 1

Подготовка к моделированию системы.

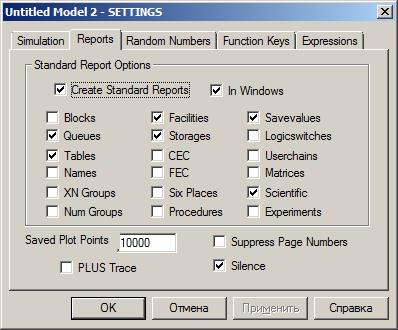

Перед началом моделирования установим вывод тех параметров моделирования, которые необходимы. Для этого выберем пункт Edit главного меню системы. Появится выпадающее меню. Затем выбираем пункт Settings выпадающего меню. В появившемся диалоговом окне (Рис.3.2.) установим нужные выходные данные:

· Queues (Очереди);

· Tables (Таблицы/гистограммы);

· Facilities (Каналы обслуживания);

· Savevalues (Сохраняемые величины);

· Scientific (Точность вычисления – повышенная).

Рис.3.2. Окно настройки модели СМО

После запуска модели на выполнение, появится отчёт следующего содержания:

GPSS World Simulation Report – задач 2.1.81.1

Friday, May 22, 2009 00:17:58

START TIME END TIME BLOCKS FACILITIES STORAGES

0.000 600.000 29 4 0

FACILITY ENTRIES UTIL. AVE. TIME AVAIL. OWNER PEND INTER RETRY DELAY

PRIEM1 104 0.992 5.723 1 105 0 0 0 40

MASTER1 43 0.735 10.259 1 102 0 0 0 0

MASTER2 36 0.729 12.156 1 103 0 0 0 0

MASTER3 24 0.465 11.632 1 104 0 0 0 0

QUEUE MAX CONT. ENTRY ENTRY(0) AVE.CONT. AVE.TIME AVE.(-0) RETRY

PRIEM 41 40 144 1 18.963 79.014 79.566 0

MASTER 1 0 103 99 0.015 0.087 2.248 0

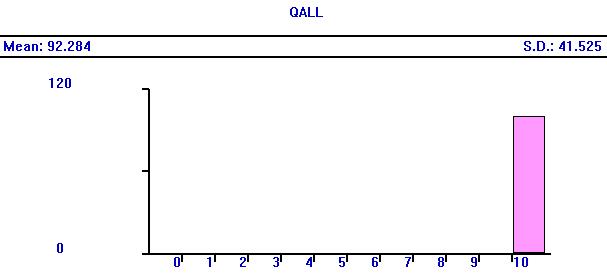

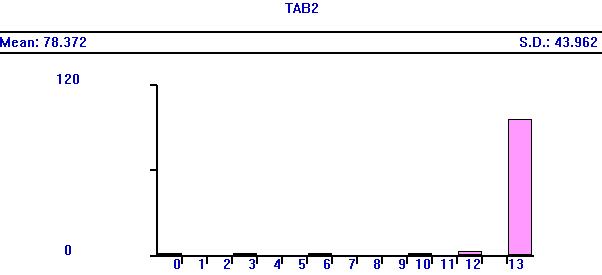

TABLE MEAN STD.DEV. RANGE RETRY FREQUENCY CUM.%

TAB2 78.372 43.962 0

_ – 0.000 1 0.96

0.000 – 1.000 0 0.96

1.000 – 2.000 0 0.96

2.000 – 3.000 1 1.92

3.000 – 4.000 0 1.92

4.000 – 5.000 0 1.92

5.000 – 6.000 1 2.88

6.000 – 7.000 0 2.88

7.000 – 8.000 0 2.88

8.000 – 9.000 0 2.88

9.000 – 10.000 2 4.81

10.000 – 11.000 0 4.81

11.000 – _ 99 100.00

QALL 92.284 41.525 0

13.000 – _ 100 100.00

SAVEVALUE RETRY VALUE

AVE_QUEUE 0 78.020

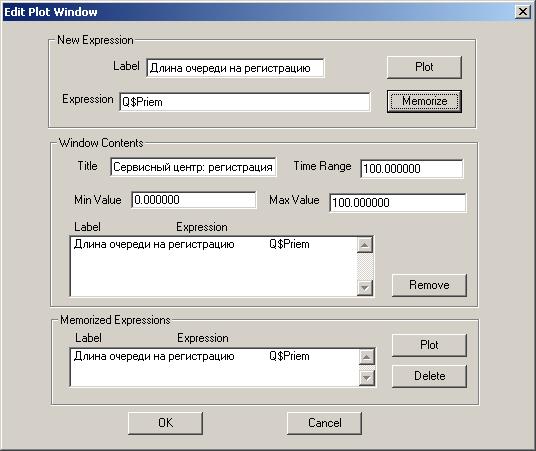

Для создания графика заполним поля окна Edit Plot Window.

Рис.3.3. Окно Edit Plot Window.

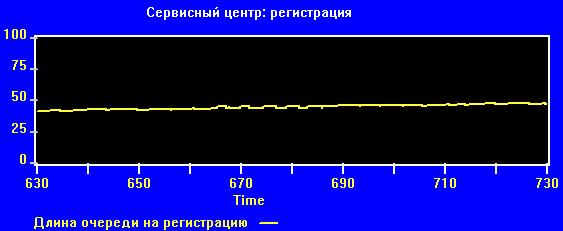

Рис.3.4. График длины очереди на регистрацию

Рис.3.5. График длины очереди на техническое обслуживание

Рис.3.6.Гистограмма времени заправки картриджей

Рис.3.7. Гистограмма времени приема картриджей на заправку

Таким образом, можно выделить следующие параметры накопителя:

· Время окончания моделирования – 600 минут;

· Число блоков – 29.

Для каналов обслуживания Priem1, Master1, Master2, Master3:

· Число входов – 104, 43, 36, 24 соответственно;

· Коэффициент использования – 0.992, 0.735, 0.729, 0.465 соответственно;

· Среднее время обслуживания (минут) – 5.723, 10.259, 12.156, 11.632 соответственно;

· Возможное число входов – 105, 102, 103, 104 соответственно.

Параметры очереди Priem и Master:

· Максимальное содержание – 41 и 1 соответственно;

· Число входов –144 и 103;

· Среднее число входов – 18.963 и 0.015;

· Среднее время пребывания – 79.014 и 0.087.

Гистограмма времени на заправку картриджей тяготеет к экспоненциальному распределению со средним временем 10 минут на заправку одного картриджа. Гистограмма времени на прием картриджей на заправку тяготеют к экспоненциальному распределению со средним временем на одно оформление 13 минут.

Загрузка сотрудника, занимающегося регистрацией поступающий в отдел картриджей очень высока – 0.992. Следовательно, система нуждается в «балансировке».

Осуществим наем еще одного сотрудника, занимающегося регистрацией картриджей. При этом загрузка сотрудников, занятых регистрацией уменьшилась, но увеличилась загрузка сотрудников занятых обслуживание. Очередь на регистрацию уменьшилась до 3.

Отчет:

GPSS World Simulation Report – задач 2.1.84.1

Friday, May 22, 2009 00:34:24

START TIME END TIME BLOCKS FACILITIES STORAGES

0.000 600.000 35 5 0

FACILITY ENTRIES UTIL. AVE. TIME AVAIL. OWNER PEND INTER RETRY DELAY

PRIEM1 82 0.803 5.874 1 152 0 0 0 0

PRIEM2 69 0.669 5.815 1 151 0 0 0 0

MASTER1 56 0.966 10.350 1 148 0 0 1 0

MASTER2 45 0.942 12.564 1 149 0 0 1 0

MASTER3 47 0.936 11.945 1 147 0 0 1 0

QUEUE MAX CONT. ENTRY ENTRY(0) AVE.CONT. AVE.TIME AVE.(-0) RETRY

PRIEM 1 0 151 124 0.048 0.190 1.063 0

MASTER 3 1 149 25 0.731 2.942 3.535 0

TABLE MEAN STD.DEV. RANGE RETRY FREQUENCY CUM.%

TAB2 0.190 0.523 0

_ – 0.000 124 82.12

0.000 – 1.000 15 92.05

1.000 – 2.000 8 97.35

2.000 – 3.000 4 100.00

QALL 20.676 3.514 0

13.000 – _ 145 100.00

SAVEVALUE RETRY VALUE

AVE_QUEUE 0 2.920

Осуществим наем нового сотрудника, занимающегося обслуживанием.

Отчет:

GPSS World Simulation Report – задач 2.1.85.1

Friday, May 22, 2009 00:38:48

START TIME END TIME BLOCKS FACILITIES STORAGES

0.000 600.000 40 6 0

FACILITY ENTRIES UTIL. AVE. TIME AVAIL. OWNER PEND INTER RETRY DELAY

PRIEM1 78 0.777 5.980 1 0 0 0 0 0

PRIEM2 71 0.690 5.831 1 150 0 0 0 0

MASTER1 46 0.803 10.473 1 148 0 0 0 0

MASTER2 39 0.807 12.412 1 147 0 0 0 0

MASTER3 36 0.714 11.908 1 149 0 0 0 0

MASTER4 27 0.497 11.036 1 0 0 0 0 0

QUEUE MAX CONT. ENTRY ENTRY(0) AVE.CONT. AVE.TIME AVE.(-0) RETRY

PRIEM 2 0 149 122 0.082 0.330 1.819 0

MASTER 2 0 148 132 0.034 0.136 1.258 0

TABLE MEAN STD.DEV. RANGE RETRY FREQUENCY CUM.%

TAB2 0.330 0.894 0

_ – 0.000 122 81.88

0.000 – 1.000 7 86.58

1.000 – 2.000 11 93.96

2.000 – 3.000 4 96.64

3.000 – 4.000 3 98.66

4.000 – 5.000 1 99.33

5.000 – 6.000 1 100.00

QALL 17.933 2.843 0

12.000 – 13.000 4 2.76

13.000 – _ 141 100.00

SAVEVALUE RETRY VALUE

AVE_QUEUE 0 0.330

При найме нового сотрудника, занимающегося обслуживанием, уменьшается загрузка как сотрудников на регистрации, так и сотрудников на обслуживании (регистрация: первый сотрудник – 0.777, второй – 0.690; обслуживание: первый – 0.803, второй – 807, третий – 0.714, четвертый – 0.497). длина очереди сравнивается для регистрации и для обслуживания, и равняется 2.

Вывод:

Результаты моделирования показали, что исходная работа сервисного центра не сбалансирована и сотрудник регистрации перезагружен. Необходимо перераспределить численность кадров в отделе.

Предлагается добавить нового сотрудника в регистрацию и нового сотрудника в обслуживание, т.к. при наличии двух сотрудников, занятых регистрацией, повышается загруженность сотрудников, занятых обслуживанием. Эффективность рабочего дня после модернизации становится оптимальной и отдел сервисного центра за один день способен обслужить около 150 человек.

MS Excel, GPSS World и в Simulink из пакета MatLab. В курсовой работе мы промоделировали случайные процессы работы сотового оператора в среде MS Excel. Использовали блочное моделирование, при помощи пакета SimuLink выяснили объемы добычи газа и возможный доход от добычи. Промоделировали в GPSS World систему массового обслуживания для работы отдела сервисного центра, занимающегося заправкой картриджей.

Курсовая работа позволила овладеть навыками имитационного моделирования, изучить данный численный метод проведения на ЭВМ вычислительных экспериментов с математическими моделями, имитирующими поведение реальных объектов, процессов и систем во времени в течение заданного периода.

1. Учебное пособие по GPSS World./Перевод с английского/. – Казань: Изд-во «мастер Лайн», 2002. – 272 с.

2. Куртис Д. Математика MATLAB. (http://atomas.ru/mat/Matlab) (электронный учебник).

3. Кудрявцев Е. М. GPSS World. Основы имитационного моделирования различных систем. ДМК пресс, 2004.

4. Емельянов А.А. и др. Имитационное моделирование экономических процессов: Учеб. пособие / А.А. Емельянов, Е.А. Власова, Р.В. Дума; Под ред. А.А. Емельянова. — М.: Финансы и статистика, 2002. — 368 с.: ил.

5. Лазарев Ю. MatLab 5x: Учеб. пособие. – Киев: Изд-во «Ирина», 2000.

Реферат: экономико-математическое моделирование 2 –

План

1) Экономико-математическое моделирование, как метод научного познания

2) Этапы экономико-математического моделирования

3) Сущность экономико-математического моделирования

4) Проблемы экономико-математического моделирования

Введение

Одним из видов формализованного знакового моделирования является математического моделирование, осуществляемое средствами языка математики и логики. Для изучения какого-либо класса явлений внешнего мира строится его математическая модель, т.е. приближенное описание этого класса явлений, выраженное с помощью математической символики.

Сам процесс математического моделирования можно подразделить на четыре основных этапа:

I этап: Формулирование законов, связывающих основные объекты модели, т.е. запись в виде математических терминов сформулированных качественных представлений о связях между объектами модели.

II этап: Исследование математических задач, к которым приводят математические модели. Основной вопрос – решение прямой задачи, т.е. получение в результате анализа модели выходных данных (теоретических следствий) для дальнейшего их сопоставления с результатами наблюдений изучаемых явлений.

III этап: Корректировка принятой гипотетической модели согласно критерию практики, т.е. выяснение вопроса о том, согласуются ли результаты наблюдений с теоретическими следствиями модели в пределах точности наблюдений. Если модель была вполне определена – все параметры ее были даны, – то определение уклонений теоретических следствий от наблюдений дает решения прямой задачи с последующей оценкой уклонений. Если уклонения выходят за пределы точности наблюдений, то модель не может быть принята. Часто при построении модели некоторые ее характеристики остаются не определенными. Применение критерия практики к оценке математической модели позволяет делать вывод о правильности положений, лежащих в основе подлежащей изучению (гипотетической) модели.

IV этап: Последующий анализ модели в связи с накоплением данных об изученных явлениях и модернизация модели. С появлением ЭВМ метод математического моделирования занял ведущее место среди других методов исследования. Особенно важную роль этот метод играет в современной экономической науке.

1. Экономико-математическое моделирование, как метод научного познания

Моделирование в научных исследованиях стало применяться в глубокой древности, постепенно захватывая всё новые области научных знаний: техническое конструирование, строительство и архитектуру, астрономию, физику, химию, биологию и, наконец, общественные науки. Большие успехи и признание практически во всех отраслях современной науки принёс методу моделирования – ХХ век. Однако методология моделирования долгое время развивалась независимо отдельными науками. Отсутствовала единая система понятий, единая терминология. Лишь постепенно стала осознаваться роль моделирования как универсального метода научного познания.

Термин модель широко используется в различных сферах человеческой деятельности и имеет множество смысловых значений. Рассмотрим только такие модели, которые являются инструментами получения знаний.

Модель – это материальный или мысленно представляемый объект, который в процессе исследования замещает объект – оригинал, так, что его непосредственное изучение даёт новые знания об объекте – оригинале.

Под моделированием понимается процесс построения, изучения и применения моделей. Оно тесно связано с такими категориями, как абстракция, аналогия, гипотеза и др. Процесс моделирования обязательно включает и построение абстракций, и умозаключения по аналогии, и конструирование научных гипотез.

Главная особенность моделирования в том, что это метод опосредованного познания с помощью объектов – заместителей. Модель выступает как своеобразный инструмент познания, который исследователь ставит между собой и объектом и с помощью которого изучает интересующий его объект. Именно эта особенность метода моделирования определяет специфические формы использования абстракций, аналогий, гипотез, других категорий и методов познания.

Необходимость использования метода моделирования определяется тем, что многие объекты (или проблемы, относящиеся к этим объектам) непосредственно исследовать или вовсе невозможно, или же это исследование требует много времени и средств.

Метод моделирования включает три элемента:

1. субъект (исследователь);

2. объект исследования;

3. модель, опосредствующую отношения познающего субъекта и познаваемого объекта.

2. Этапы экономико-математического моделирования

Пусть имеется или необходимо создать некоторый объект А Мы конструируем (материально или мысленно) или находим в реальном мире другой объект В- модель объекта А. Рассмотрим основные этапы моделирования.

Этап построения модели предполагает наличие некоторых знаний об объекте- оригинале. Познавательные возможности модели обусловливаются тем, что модель отражает какие- либо существенные черты объекта – оригинала. Вопрос о необходимой и достаточной мере сходства оригинала и модели требует конкретного анализа. Очевидно, модель утрачивает свой смысл как в случае тождества с оригиналом (тогда он перестаёт быть оригиналом), так и в случае чрезмерного во всех существенных отношениях отличия от оригинала.

Таким образом, изучение одних сторон моделируемого объекта осуществляется ценой отказа от отражения других сторон. Поэтому любая модель замещает оригинал лишь в строго ограниченном смысле. Из этого следует, что для одного объекта может быть построено несколько “специализированных” моделей концентрирующих внимание на определённых сторонах исследуемого объекта или же характеризующих объект с разной степенью детализации.

На втором этапе процесса моделирования модель выступает как самостоятельный объект исследования. Одной из форм такого исследования является проведение «модельных» экспериментов, при которых сознательно изменяются условия функционирования модели и систематизируются данные об ее «поведении». Конечным результатом этого этапа является множество знаний о модели R.

На третьем этапе осуществляется перенос знаний с модели на оригинал формирование множества знаний S об объекте. Этот процесс переноса знаний проводится по определённым правилам. Знания о модели должны быть скорректированы с учётом тех свойств объекта – оригинала, которые не нашли отражения или были изменены при построении модели. Мы можем с достаточным основанием переносить какой-либо результат с модели на оригинал, если этот результат необходимо связан с признаками сходства оригинала и модели. Если же определённый результат модельного – исследования связан с отличием модели от оригинала, то этот результат переносить неправомерно.

Четвёртый этап – практическая проверка полученных с помощью моделей знаний и их использование для построения обобщающей теории объекта, его преобразования или управления им.

3. Сущность экономико-математического моделирования

Для понимания сущности моделирования важно не упускать из виду, что моделирование – не единственный источник званий об объекте. Процесс моделирования «погружён» в более общий процесс познания. Это обстоятельство учитывается не только на этапе построения модели, но и на завершающей стадии, когда происходит объединение и обобщение результатов исследования, получаемых на основе многообразных средств познания.

Моделирование – циклический процесс. Это означает, что за первым четырёхэтапным циклом может последовать второй, третий и т. д. При этом знания об исследуемом объекте расширяются и уточняются, а исходная модель постепенно совершенствуется. Недостатки, обнаруженные после первого цикла моделирования, обусловленною малым знанием объекта и ошибками в построении модели, можно исправить в последующих циклах. В методологии моделирования, таким образом, заложены большие возможности саморазвития.

Проникновение математики в Экономическую науку связано с преодолением значительных трудностей, лежащих в природе экономических процессов и специфике экономической науки.

Большинство объектов, изучаемых экономической наукой, может быть охарактеризовано кибернетическим понятием – «сложная система».

Наиболее распространено понимание системы как совокупности элементов, находящихся во взаимодействии и образующих некоторую целостность, единство. Важным качеством любой системы является эмерджентность – наличие таких свойств, которые не присущи ни одному из элементов, входящих в систему. Поэтому при изучении систем недостаточно пользоваться методом их расчленения на элементы с последующим изучением этих элементов в отдельности. Одна из трудностей экономических исследований – в том, что почти не существует экономических объектов, которые можно было бы рассматривать как отдельные (внесистемные) элементы.

Сложность системы определяется количеством входящих в неё элементов, связями между этими элементами, а также взаимоотношениями между системой и средой. Экономика страны обладает всеми признаками очень сложной системы. Она объединяет огромное число элементов, отличается многообразием внутренних связей и связей с другими системами (природная среда, экономика других стран и т. д.). В управлении экономикой взаимодействуют природные, технологические, социальные процессы, объективные и субъективные факторы.

Сложность экономики иногда рассматривалась как обоснование невозможности её моделирования, изучения средствами математики. Но такая точка зрения в принципе неверна. Моделировать можно объект любой природы и. любой сложности, И как раз сложные объекты представляют наибольший интерес для моделирования; именно здесь моделирование может дать результаты, которые нельзя получить другими способами исследования.

Потенциальная возможность математического моделирования любых экономических объектов и процессов не означает, разумеется, её успешной осуществимости при данном уровне экономических и математических знаний, имеющейся конкретной информации и вычислительной технике. И, хотя нельзя указать абсолютные границы математической формализуемости экономических проблем, всегда будут существовать неформализованные ещё проблемы, для которых математическое моделирование недостаточно эффективно.

С экономической точки зрения оптимальные решения, полученные с помощью экономическо-математического моделирования, обладают следующими основными свойствами:

1. Оптимальность решения зависит от целей, поставленных при планировании процесса. Например, выбор типа транспорта по критерию стоимости перевозки будет отличаться от выбора по критерию скорости.

2. Оптимальность решения зависит от текущей хозяйственной обстановки (иными словами, оптимум всегда конкретен, его нельзя вычислять абстрактно).

3. Существенные изменения оптимального варианта происходят только при значительных изменениях обстановки – это свойство называется устойчивостью базиса оптимального плана относительно малых изменений условий (т.е. оптимальные решения можно находить достаточно надёжно, несмотря на приблизительный характер почти всей экономической информации).

4. При определении взаимозависимости решений по всем объектам экономики особое значение имеют обратная связь объектов и издержки обратной связи. Например, если предприятия А и Б потребляют один и тот же ограниченный ресурс, то увеличение доли предприятия А уменьшает долю предприятия Б (обратная связь).

Возможно, потребление данного ресурса (сырья, топлива высшего сорта) снижает производственные издержки. Тогда, увеличение доли предприятия А приведёт к экономии на этом предприятии и к дополнительным издержкам на предприятии Б в результате замены ресурса менее эффективным (издержки обратной связи).

5. Оценка рациональности конкретного мероприятия зависит от уровня управления: решение, оптимальное для отдельного предприятия, может быть неоптимальным для отрасли или экономики в целом.

4. Проблемы экономико-математического моделирования

Объектом для экономико-математического моделирования является полностью структурированные проблемы. Частично или слабо структурированные проблемы, определяются во втором блоке, является объектами для методов системного анализа, сочетающих неформализованные решения специалистов с модельными расчётами по отдельным предметам.

Неструктурированные проблемы является объектами для экспертных решений, принимаемых на основе опыта и интуиции специалистов

Уже длительное время главным тормозом практического применения математического моделирования в экономике является сложность наполнения разработанных моделей конкретной и качественной информацией. Точность и полнота первичной информации, реальные возможности её сбора и обработки во многом определяют выбор типов прикладных моделей. С другой стороны, исследования по моделированию экономики выдвигают новые требования к системе информации.

В зависимости от моделируемых объектов и назначения моделей используемая в них исходная информация имеет существенно различный характер и происхождение. Она может быть разделена на две категории: о прошлом развитии и современном состоянии объектов (экономические наблюдения и их обработка) и о будущем развитии объектов, включающую данные об ожидаемых изменениях их внутренних параметров и внешних условий (прогнозы). Вторая категория информации является результатом самостоятельных исследований, которые так же могут выполняться посредством моделирования.

Методы экономических наблюдений и использование результатов этих наблюдений разрабатываются эконометрикой. Поэтому стоит отметить только специфические проблемы экономических наблюдений, связанные с моделированием экономических процессов.

В экономике многие процессы являются массовыми, они характеризуются закономерностями, которые не обнаруживаются на основании лишь одного или нескольких наблюдений. Поэтому моделирование в экономике должно опираться на массовые наблюдения.

Другая проблема порождается динамичностью экономических процессов, изменчивостью их параметров и структурных отношений. Вследствие этого экономические процессы приходится постоянно держать под наблюдением, необходимо иметь устойчивый поток новых данных. Поскольку наблюдения за процессами и обработка эмпирических данных обычно занимают довольно много времени, то при построении математических моделей экономики требуется корректировать исходную информацию с учётом её запаздывания.

Познание количественных отношений экономических процессов и явлений опирается на экономические измерения. Точность измерений в значительной степени предопределяет и точность конечных результатов количественного анализа посредством моделирования. Поэтому необходимым условием эффективного использования математического моделирования является совершенствование экономических измерителей. Применение математического моделирования заострило проблему измерений и количественных различных аспектов и явлений социально-экономического развития, достоверности и полноты получаемых данных, их защиты от намеренных и технических искажений.

В процессе моделирования возникает взаимодействие «первичных» и «вторичных» экономических измерителей. Любая модель в экономике опирается на определённую систему экономических измерителей (продукции, ресурсов элементов и т.д.). В то же время одним из важных результатов экономико-математического моделирования является получение новых (вторичных) экономических измерителей – экономически обоснованных цен на продукцию различных отраслей, оценок эффективности разнокачественных природой ресурсов, измерителей общественной полезности продукции. Однако, эти вторичные измерители могут испытывать влияние недостаточно обоснованных первичных измерителей, что вынуждает разрабатывать особую методику корректировки первичных измерителей для экономических моделей.

С точки зрения «интересов» моделирования экономики в настоящее время наиболее актуальными проблемами совершенствования экономических измерителей являются: оценка результатов интеллектуальной деятельности (особенно в сферё научно- технических разработок, индустрии информатики), построение обобщающих показателей экономического развития, измерение эффектов обратных связей (влияние экономических и социальных механизмов на эффективность производства).

Для методологии планирования экономики важное значение имеет понятие неопределённости экономического развития. В исследованиях по экономическому прогнозированию и планированию различают два типа неопределённости: «истинную», обусловленную свойствами экономических процессов, «информационную», связанную с неполнотой и неточностью имеющейся информации об этих процессах. Истинную неопределённость нельзя смешивать с объективным существованием различных вариантов экономического развития и возможностью сознательного выбора среди них эффективных вариантов. Речь идёт о принципиальной невозможности точного выбора единственного (оптимального) варианта.

В развитии экономики неопределённость вызывается тем, что ход планируемых и управляемых процессов, а также внешние воздействия на эти процессы не могут быть точно предсказаны из-за действия случайных факторов и ограниченности человеческого познания в каждый момент. Особенно характерно это для прогнозирования научно- технического прогресса, потребностей общества, экономического поведения. Неполнота и неточность информации об объективных процессах и экономическом поведении усиливают истинную неопределённость.

На первых этапах исследований по моделированию экономики применились в основном модели детерминистского типа. В этих моделях все параметры предполагаются точно известными. Однако, детерминистские модели неправильно понимать в механическом духе и отождествлять их с моделями, которые лишены всех “степеней выбора” (возможностей выбора) и имеют единственное допустимое решение. Классическим представителем жёстко детерминистских моделей являлась оптимизационная модель народного хозяйства, которая применялась для определения наилучшего варианта экономического развития среди множества допустимых вариантов.

В результате накопления опыта использования жестко детерминистских моделей были созданы реальные возможности успешного применения более совершенной методологии моделирования экономических процессов, учитывающих стохастику и неопределённость. Здесь можно выделить такие основные направления исследований как: усовершенствование методики моделей жестко детерминистского типа, проведение многовариантных расчётов и модельных экспериментов с вариацией конструкции модели и её исходных данных, изучение устойчивости и надежности получаемых решений, выделение зоны неопределённости, включение в модель резервов, применение приёмов, повышающих приспособляемость экономических решений вероятным и непредвиденным ситуациям, а также распространение моделей, непосредственно отражающих сложность и неопределённость экономических процессов и соответствующий математический аппарат: теорию вероятностей и математическую статистику, теорию игр и статистических решений, теорию массового обслуживания, стохастическое программирование, теорию случайных процессов.

Выводы

Модель – это материальный или мысленно представляемый объект, который в процессе исследования замещает объект – оригинал, так, что его непосредственное изучение даёт новые знания об объекте – оригинале.

Под моделированием понимается процесс построения, изучения и применения моделей. Оно тесно связано с такими категориями, как абстракция, аналогия, гипотеза и др. Процесс моделирования обязательно включает и построение абстракций, и умозаключения по аналогии, и конструирование научных гипотез.

Главная особенность моделирования в том, что это метод опосредованного познания с помощью объектов – заместителей. Модель выступает как своеобразный инструмент познания, который исследователь ставит между собой и объектом и с помощью которого изучает интересующий его объект. Именно эта особенность метода моделирования определяет специфические формы использования абстракций, аналогий, гипотез, других категорий и методов познания.

Для понимания сущности моделирования важно не упускать из виду, что моделирование – не единственный источник званий об объекте. Процесс моделирования «погружён» в более общий процесс познания. Это обстоятельство учитывается не только на этапе построения модели, но и на завершающей стадии, когда происходит объединение и обобщение результатов исследования, получаемых на основе многообразных средств познания.

Моделирование – циклический процесс. Это означает, что за первым четырёхэтапным циклом может последовать второй, третий и т. д. При этом знания об исследуемом объекте расширяются и уточняются, а исходная модель постепенно совершенствуется. Недостатки, обнаруженные после первого цикла моделирования, обусловленною малым знанием объекта и ошибками в построении модели, можно исправить в последующих циклах.

Литература

1) Егорова Н.Е., Смулов А.М. Предприятия и банки: Взаимодействие, экономический анализ, моделирование: Учебно-практическое пособие. М.: 2002 г.

2) Кивачук В.С. Оздоровление предприятия: экономический анализ. Издательства: Издательство деловой и учебной литературы, «Амалфея». М.: 2002 г.

3) Монахов А.В. Математические методы анализа экономики. СПб.: Издательство «Питер», серия «Краткий курс», 2002 г.

4) Пинегина М.В. Математические методы и модели в экономике. М.: Издательство «Экзамен», 2002 г.

5) Пястолов С.М. Экономический анализ деятельности предприятий: Учебное пособие для вузов Серия: «Gaudeamus». М.: 2002 г.

6) Шикин Е.В., Чхартишвили А.Г. Математические методы и модели в управлении. М.: Издательство «Дело», серия «Наука управления», 2000 г.