Автоматизовані інформаційні системи у страхуванні

Страхування — сукупність особливих замкнених перерозподільчих відносин між його учасниками для формування за рахунок грошових внесків цільового страхового фонду, призначеного для відшкодування можливих втрат, нанесених суб’єктам господарювання, або збитків у сімейних бюджетах у зв’язку з наслідками страхових випадків, що сталися.

Сучасний стан страхового ринку в Україні відображає суперечливі процеси, які притаманні нинішній економічній політиці та ситуації в нашій державі. Існує велика потреба у страхових послугах, яку часто не можуть задовольнити страхові органи. Зараз лише 5 % підприємств у сфері виробництва та споживання використовує страхові послуги. Страхова система України діє на підставі закону «Про страхування».

Розділ 6 АВТОМАТИЗАЦІЯ РОЗРАХУНКІВ У ПОДАТКОВІЙ СИСТЕМІ ТА В СИСТЕМІ СТРАХУВАННЯ

Раніше в СРСР страхування здійснював лише Держстрах. Нині поряд із Національною акціонерною страховою компанією «Оранта» створено багато інших.

Із утворенням недержавних страхових компаній виникла система страхування. Страховик (страхова компанія) виконує умови страхування і пропонує їх клієнтам (страхувальникам). Якщо клієнтів задовольняють умови договору, то вони підписують його і вносять відповідні страхові внески. Договір називається полісом. В разі виникнення страхового випадку страховик за договором сплачує страховку.

Контроль за страховою діяльністю в Україні здійснює Комітет з нагляду за страховою діяльністю: видає ліцензії на надання видів страхових послуг; перевіряє, чи страхові компанії діють за законом; складає та друкує статистичну інформацію з діяльності страхових компаній на страховому ринку України; веде рейтинг страхових компаній.

Головним напрямком вдосконалення опрацювання інформації у страхових компаніях нині є створення автоматизованої інформаційної системи, що базується на застосуванні економіко-математичних методів, засобів обчислювальної техніки і розвиненої мережі передавання даних. Нові можливості в роботі страхових компаній різних рівнів управління, що зорієнтовані на автоматизовану технологію розв’язування задач, значною мірою виявляються там, де цим процесом охоплено більшість функцій і задач їх основної діяльності. Цим досягається підвищення рівня планової та аналітичної роботи, вдосконалюються методи та способи ведення страхових операцій, форми обліку та звітності, прискорюється опрацювання різного роду звітних даних і, нарешті, підвищується обгрунтованість необхідних управлінських рішень.

Звідси випливає, що основною метою створення автоматизованих інформаційних систем у страховій компанії є забезпечення такого рівня управління діяльністю компанії, за якого комплексно реалізуються такі завдання: проведення в задані терміни багатоваріантних розрахунків, зв язаних із рухом договорів страхування; автоматизації процесу обліку Договорів за всіма видами страхування; досягнення найвищих показників розвитку всіх видів майнового та особистого страхування; прийняття оптимальних планових рішень відносно прибутків і видатків коштів та

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ /ТЕХНОЛОГ!)У ФІНАНСОВО-КРЕДИТНИХУСТАНОВАХ

одержання необхідного фактичного прибутку. Останнє найважливіше, оскільки страхові компанії є комерційними і функціонують на принципах повного господарського розрахунку.

Отже, призначення автоматизованої інформаційної системи «Страхування» полягає в забезпеченні збирання, зберігання, опрацювання і передавання інформації на базі використання засобів обчислювальної техніки та зв’язку з урахуванням взаємодії рівнів управління та підрозділів страхових компаній між собою, з клієнтами, організаціями та автоматизованими інформаційними системами інших міністерств і відомств, Державним комітетом України з нагляду за страховою діяльністю.

6.6. Структура автоматизованої інформаційної системи «Страхування»

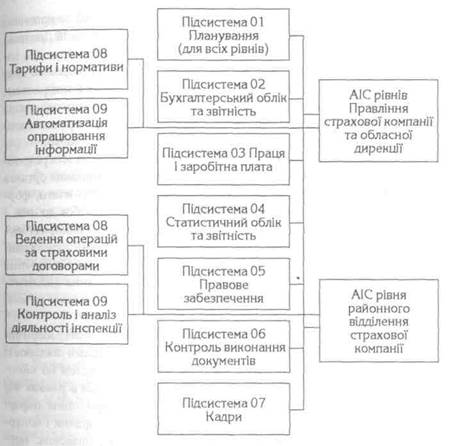

Автоматизована інформаційна система «Страхування» створюється безпосередньо у страхових компаніях і охоплює автоматизоване ведення всіх страхових операцій. Склад і структура автоматизованої інформаційної системи в різних страхових компаніях різні. Організаційно система є сукупністю автоматизованих інформаційних систем адміністративно-територіальних ланок, об’єднаних загальною методологією розв’язуваних задач, єдиною інформаційною базою і технологією опрацювання документів. Водночас різноманітність функціональних задач, що розв’язуються в районних інспекціях страхової компанії і центральних ланках (обласних Дирекціях і головному Правлінні страхової компанії) вимагає різного підходу до побудови в їхній структурі відповідних автоматизованих інформаційних систем. Для забезпечення виконання відповідних функцій автоматизованими інформаційними системами на різних рівнях страхової компанії потрібно поділити їх на два підрівні — автоматизовані інформаційні системи обласного і цен-тратьного рівня та автоматизовані інформаційні системи районної інспекції. Мережеву структуру автоматизованої інформаційної системи Національної акціонерної страхової компанії «Оранта», яка нині має в Україні найбільш розгалужену структуру, успадковану від колишнього Держстраху СРСР, зображено на рис. 6.3.

| Розділ 6 АВТОМАТИЗАЦІЯ РОЗРАХУНКІВ У ПОДАТКОВІЙ СИСТЕМІ ТА В СИСТЕМІ СТРАХУВАННЯ |

Рис. 6.3

Структура автоматизованої Інформаційної системи страхової компанії

Тісно переплітаючись у питаннях поліпшення планових, звітно-статистичних і обліково-контрольних робіт, задачі автоматизованих інформаційних систем «Страхування» центрального і районного рівнів істотно відрізняються за формами та засобами реалізації на ЕОМ. Для автоматизованої інформаційної системи центрального рівня основними критеріями ефективності функціонування є розрахунки зі збільшення варіантності та забезпечення обґрунтованості і збалансованості планових завдань, підвищення їх точності, а також надання управлінському персоналу ширших можливостей для аналітичної роботи. А визначальний критерій ефективної роботи автоматизованої інформаційної системи районної інспекції полягає у підвищенні продуктивності праці страхових працівників (агентів) шляхом передавання на автоматизоване опрацювання більшості видів страхових операцій.

Зі створенням в середині 70-х років в системі Міністерства фінансів СРСР мережі обчислюваїьних центрів, на базі яких почалася розробка автоматизованої системи фінансових розрахунків, роботи з проектування автоматизованої системи управління Держстраху СРСР були переорієнтовані на власні відомчі центри опрацювання інформації. У структурі останніх існували служби проектування, впровадження та промислової

Зацеркляний М. М., Мельников О. Ф.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ !(І|Щ;

експлуатації типових задач автоматизованої системи управління державним страхуванням (АСУДС). Координація робіт обчислювального центру системи Міністерства фінансів СРСР зі створенням автоматизованої системи управління Держстраху СРСР було покладено на Головний обчислювальний центр при Міністерстві фінансів СРСР, пізніше — на створений центр Автоматизованої системи управління Держстраху при Головному управлінні Держстраху СРСР. Відповідні структури республіканського рівня були і в Україні.

Автоматизована інформаційна система «Страхування» структурно складається з функціональних і забезпечуючих підсистем. Функціональні підсистеми виокремлюються як відносно самостійні частини системи, характеризуються цільовим призначенням, відокремленістю інформаційної бази, методичним спрямуванням робіт і вирізняються спеціалізацією функцій і задач різних рівнів автоматизованої інформаційної системи «Страхування» (центральних і районних). Склад функціональних підсистем автоматизованої інформаційної системи «Страхування» схематично показаний на рис. 6.4.

Легко бачити, що більшість підсистем автоматизованої інформаційної системи «Страхування» на різних рівнях подібні між собою. Проте потрібно враховувати і наявні специфічні різниці зі складу задач, що входять до них. Функціональна частина автоматизованої інформаційної системи «Страхування» центрального та районного рівнів визначається згідно із завданнями управління, які характерні для того чи іншого рівня системи, та організаційною структурою, що склалася. Розглянемо стисло кожну підсистему.

Функціональна частина АІС «Страхування» центральних органів управління складається з таких підсистем.

Підсистема 01 «Планування» призначена для розробки перспективних і поточних планів прибутків і видатків за всіма видами страхування і планів надходження страхових платежів. В рамках підсистеми розробляються проекти контрольних цифр на перспективу, складаються проекти річних планів за основними видами надходження платежів для кожного виду страхування, який є обов’язковим в нашій державі, а також добровільного, особистого, інших видів страхування.

/fO^ Розділ 6

АВТОМАТИЗАЦІЯ РОЗРАХУНКІВ У ПОДАТКОВІЙ СИСТЕМІ ТА В СИСТЕМІ СТРАХУВАННЯ

Рис. 6.4

Структурний склад функціональних підсистем автоматизованої інформаційної системи «Страхування»

Підсистема 02 «Бухгалтерський облік і звітність)) реалізує автоматизоване розв’язування задач із виконання операцій обліку грошових і поточних господарських операцій, складання бухгалтерських звітів по страховій компанії, а також із формування зведених бухгалтерських балансів і аналітичних розробок до них. ібта

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ/ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ И|!§Н

Тут же автоматизовано виконуються функції контролю за правильністю складання балансів у підзвітних рівнях страхової компанії. Для цього передбачається формування аналітичних таблиць, розшифрувань, інших документів, одержання яких стає можливим завдяки створенню єдиної міжрівневої бази даних і АРМ спеціалістів із широким використанням персональних комп’ютерів, що реалізують технологію розподіленого опрацювання даних і можливістю одержання відповідей на регламентні та нестандартні запити в запитувальному режимі функціонування.

Підсистема 03 «Праця і заробітна плата» призначена для розробки проектів кошторисів видатків і обліку видатків на утримання органів страхової компанії, складання звітів із праці та заробітної плати, формування зведених звітних документів та аналітичних розробок до них.

Підсистема 04 «Статистичний облік і звітність» використовується для складання зведених статзвітів за всіма видами страхування, фінансовими результатами страхових операцій за рік, визначення основних показників роботи страхової компанії, складання аналітичних розробок за всіма видами звітності, організаційно-масової та контрольно-ревізійної роботи.

Підсистема 05 «.Правове забезпечення» забезпечує облік, зберігання і пошук правових та інформаційних актів за всіма видами діяльності страхової компанії. Задачі цієї підсистеми, а також підсистем 06 «Контроль виконання документів» і 07 «Кадри» розв’язуються в рамках автоматизованої інформаційно-пошукової системи. Використання інформаційно-пошукової системи дозволяє централізувати збирання і контроль інформації, одержувати відповіді із законодавчих, правових, нормативних та інших питань всім користувачам системи за умов, що з нею одночасно працюють декілька користувачів.

У функціональному плані в підсистемі 06 розв’язуються задачі з обліку, зберігання та пошуку законодавчих, правових, інформаційних актів зі страхування; у підсистемі 07 — з обліку та аналізу персонального складу страхової компанії, планування і прогнозування потреби в кадрах.

Підсистема 08 «Тарифи і нормативи» призначена для автоматизованого розв’язування задач із обчислення тарифних ставок за видами майнового та особистого страхування, резервами внесків зі страхування

ЇЇЬ.

Розділ 6 АВТОМАТИЗАЦІЯ РОЗРАХУНКІВ У ПОДАТКОВІЙ СИСТЕМІ ТА В СИСТЕМІ СТРАХУВАННЯ

життя тощо. У підсистемі виконуються також розрахунки відомчих нормативів розподілу фонду економічного стимулювання.

Підсистема 09 «Автоматизоване опрацювання інформації» виконує розв’язування задач із організації автоматизованого опрацювання страхової інформації у страховій компанії. В рамках підсистеми формуються зведені звіти про переведення страхової інформації на опрацювання за допомогою персональних комп’ютерів, витрати коштів на машинне опрацювання за типами комп’ютерів і адміністративними територіальними одиницями в розрахунку на один особовий рахунок.

Функціональна частина автоматизованої інформаційної системи «Страхування» низових ланок страхової компанії складається також із дев’яти підсистем, з яких перші 7 аналогічні за назвою та значною мірою і за змістом розрахунків, виконуваних в автоматизованих інформаційних системах «Страхування» центральних рівнів. Додатково у структурі виділяються дві підсистеми: 08 «Ведення операцій за договорами страхування», 09 «Контроль і аналіз діяльності інспекції». У першій автоматизуються розрахунки з ведення обліку об’єктів страхування і обчислення страхових платежів, розв’язуються задачі визначення збитків та виплат страхового відшкодування і страхових сум. У другій підсистемі визначаються основні показники роботи інспекцій, дільниць, бригад і агентів.

Кожна підсистема, в свою чергу, на всіх рівнях автоматизованої інформаційної системи «Страхування» структурно включає функціональні блоки, комплекси задач, задачі та функції.

Забезпечуюча частина автоматизованої інформаційної системи «Страхування» охоплює інформаційне, програмне, технічне, організаційне та інші види забезпечення. Вимоги, що їх висуває автоматизована інформаційна система «Страхування» до забезпечуючих підсистем, такі або майже такі, як і в автоматизованій системі фінансових розрахунків та інших системах, що мають розгалужену структуру та декілька рівнів управління.

16*

§

Автоматизація банківської діяльності переживає дещо суперечливій, але достатньо активний розвиток. Він може характеризуватися як стан, коли в організації банківських технологій одночасно вживаються і примітивні програмні продукти, які дозволяють розв’язувати тільки задачі, зв’язані зі створенням декількох вихідних форм для звітності, і достатньо інтелектуальні комплекси, які розв’язують задачі управління банком. В першому випадку це традиційні системи управління базами даних, що сприймаються на ринкові програмних технологій як дещо само собою зрозуміле, у другому — адаптовані західні комплекси, які приносять в українську діяльність досягнення західної банківської думки.

Процеси автоматизації банківських технологій в Україні почали активно проявлятися в кінці 80-х, на початку 90-х років минулого століття. Це зв’язано з банківською реформою 1989 року. Тоді існуючі банки одержали достатню самостійність і поряд із колишніми державними банками на ринкові банківських послуг з’явилися нові комерційні банки. При цьому обчислювальні центри, на яких здійснювалося опрацьо-вання банківської інформації, уже не могли надати банкам весь спектр послуг, потрібних для зменшення рутинної роботи і для аналізу та прогнозування фінансового стану банків.

K

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

Розвиток банківських процесів привів до появи різних інформаційних технологій. Це пояснюється не тільки різницею банків за розмірами, структурою, використовуваними методами ведення банківської справи, тобто всіх тих параметрів, які в першу чергу характеризують банк як об’єкт застосування інформаційної технології, а й великою кількістю організацій-постачальників банківських систем, активною пропозицією цих систем і наповненням ними ринку.

Основна відмінність вітчизняної банківської інфраструктури інформаційних технологій від закордонної з точки зору комп’ютерних платформ полягає у більш високій їх однорідності.

Під комп’ютерною банківською платформою розуміється програмно-технічне оснащення розв’язування банківських задач на базі нових інформаційних технологій, включаючи конкретну методологію ведення банківської справи на певному професійному рівні. Використання таких платформ в першу чергу характерне для малих і середніх банків.

Поділ банків на малі, середні та великі можна провести за кількістю документів, що опрацьовується за один робочий день — до 200, від 200 до 2000, більше 2000 документів, або кількістю автоматизованих робочих місць, організованих у банкові, при умові їх ефективного завантаження (3,15, 50 місць).

Зараз, як правило, переважає однорідність засобів обчислювальної техніки у банках, що пояснюється дорогим утриманням парку декількох серій комп’ютерів. Із зростанням активності і кількості постачальників банківських систем, а також із появою більш широких можливостей їх системної інтеграції міра однорідності банківської інфраструктури буде, мабуть, поступово знижуватися.

Вибір банками тих чи інших систем автоматизації зв’язаний, як правило, із співвідношенням ціна – надійність – продуктивність. Для великих банків фактор ціни не має вирішального значення. Великі банки, які мають різноманітний комп’ютерний парк, розв’язують також проблему власної мережевої інтеграції. Проблема ускладнюється в разі необхідності підтримувати високошвидкісний обмін даними між філіями, з клієнтами, іншими банками. В зв’язку з цим банкам доводиться планувати не тільки технічне оснащення, а й усю системну інфраструктуру інформаційної технології.

Зацеркляиий М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГІЇ’У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Під інфраструктурою розуміється сукупність і змістовне наповнення окремих складових процесу автоматизації банківських технологій.

В інфраструктурі, крім концептуальних підходів, варто виділити 5 складових:

1) інформаційне забезпечення;

2) технічне оснащення;

3) програмні засоби;

4) системи зв’язку і комунікації (внутрішні і зовнішні);

5) системи безпеки, захищеності та надійності.

Склад інформаційного забезпечення, його організація визначаються перш за все складом задач. До найбільш традиційних задач, які розв’язуються будь-яким банком, відноситься операційна (розрахунково- касова) діяльність. Не вдаючись до дрібниць всіх аспектів розрахунково-касових банківських операцій, відмітимо, що автоматизація тільки цієї діяльності може розв’язати основні проблеми сьогоднішнього дня (але не майбутнього).

При такому підході банківська технологія грунтується на програмному продукті «Операційний день банку», а впроваджуваний комплекс задач дозволяє працівникам проводити оперативний аналіз діяльності банку за будь-який попередній проміжок часу. Проте, навіть, необхідність мати електронні копії банківських платіжних документів потребує наявності ряду додаткових програмних продуктів, які мають традиційні назви «Каса», «Платіжні доручення» тощо. Для забезпечення комплектності автоматизації банківської діяльності потрібний ряд важливих програмних продуктів і всі вони повинні бути інтегрованими настільки, аби при проведенні банківських операцій не було надлишкового введення, набирання, пересилання даних тощо, а стан банку можна було оцінити на будь-який момент часу. Крім того, враховуючи необхідність автоматизації обміну інформацією між банком і розрахунково-касовим центром, доводиться здійснювати рознесення сум на кореспондентські рахунки, їх опрацювання, та інші функції.

До останніх, зокрема, можна віднести так звану систему «клієнт-банк», яка дає можливість клієнту банка розв’язувати свої задачі спілкування з банком, обходячи операціоніста і не виходячи зі свого офісу.

S2S

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

Наявність такої системи і широке розповсюдження персональних комп’ютерів типу Notebook (із модемними платами) дозволяє сучасному бізнесменові здійснювати платежі практично в будь-якому місці, де є телефонний зв’язок. Звідси і привабливість банку, який надає своїм клієнтам подібні послуги.

Наступним традиційним напрямком банківської діяльності є кредитування, яке приносить банкові доход до 75 %. Автоматизація цієї функції забезпечує не тільки автоматизований контроль за надходженням платежів, а й, що досить важливо, прогнозування на будь-який термін очікуваного в майбутньому стану банку, як з точки зору одержання коштів за кредитними договорами, так і наступними виплатами для залучених коштів. Приведені функції автоматизуються в рамках комплексу програм «Ведення банківських договорів», який доповнюється багаточисельними аналітичними задачами з розв’язування питань оптимального використання наявних в розпорядженні банку коштів. Розв’язування комплексу задач із цінними паперами, ділинг, біржові операції, організація міжбанківського обміну електронними копіями документів, аналітичні системи оцінки діяльності банку і його клієнтів тощо, які зараз автоматизовані далеко не повністю, повинні органічно входити в комплексну систему організації діяльності банку.

Орієнтація на автоматизацію всієї діяльності банків означає поступовий еволюційний перехід від більш простих програмно-апаратних засобів до більш складних із відповідним нарощуванням технічного, технологічного, кадрового потенціалів із одночасним розширенням сфер використання банківського капіталу.

Кількість використовуваної техніки, в основному, визначається розмірами банку, наявністю філій, зв’язками, що склалися, та іншими факторами. В останній час внаслідок зростання об’ємів робіт, кількості послуг та філій, кількості клієнтів і зв’язків проявляється тенденція До придбання банками більш потужних комп’ютерів і більш розвинутого програмного забезпечення. Якщо технічне забезпечення, як правило, закордонне, то в програмному частка зарубіжних систем значно менша. На ринкові програмних засобів діє декілька десятків постачальників і оптимальний вибір продукту є досить складною задачею. Крім

| Зацеркляний М. М., Мельников О. Ф.ІНФОРМАЦІЙНІ СИСТЕМИ 1 ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ |

того, потрібно відмітити високу активність банків у створенні власного програмного забезпечення. Частина придбаних систем приблизно дорівнює частині власних. Це, перш за все, стосується інструментальних засобів, що говорить про активність банків, готових створювати власне програмне забезпечення.

Набирає силу розповсюдження мережевих банківських технологій. Спостерігається прискорений розвиток засобів міжбанківської телекомунікації. Розповсюджуються різні телекомунікаційні системи типу «клієнт-банк». На мережеве оснащення банків впливає також використання пластикових карток.

Надійність автоматизованих банківських технологій потребує заходів безпеки та захисту інформації.

Рівень заходів із захисту інформації, як правило, відстає від рівня автоматизації. Заходи захисту та їх реалізація повинні ґрунтуватися на єдиній цілісній теорії безпеки та захисту даних і потребує поетапного впровадження. На практиці поки-що пропонуються окремі компоненти для розв’язування окремих задач, тоді як для надання надійного захисту повинен розв’язуватися комплекс програмно-технічних і організаційних проблем із розробкою відповідної документації. Відділи автоматизації банків, які діють у конкретних умовах, змушені самостійно розробляти концепцію захисту і організаційні заходи його підтримки.

Ефективність і оперативність банківських угод, а також юридично значимий документообіг, що грунтуються на системах електронної пошти і електронного підпису, сприяють ефективності та оперативності міжбанківських угод. Система колективного використання електронного (цифрового) підпису значно прискорює документообіг із угод і зводить до мінімуму нераціональні витрати, зв’язані з веденням договірної роботи на паперових носіях.

Сформулюємо тепер вимоги, які потрібно врахувати при розв’язувані задач автоматизації діяльності банків:

• ідеологія побудови системи повинна формуватися з урахуванням можливого розвитку банківських технологій, тобто аналізу задач, які потрібно розв’язувати сьогодні, повинен проводитися з перспективою розвитку їх у недалекому майбутньому;

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

впроваджувані технології повинні, по можливості, рівномірно здійснювати автоматизацію всіх аспектів діяльності банку, що допоможе уникнути появи вузьких місць;

повинна передбачатися відповідність програмних засобів автоматизації банківської діяльності наявності розгалуженої мережі продаж, гарантійного обслуговування апаратних засобів, спеціалістів, які знають дану техніку; • технологія повинна відповідати рівню розвитку суспільства, рівню розвитку банківських методологій: по-перше, не відставати від загальних тенденцій розвитку, по-друге, не забігати надто далеко вперед, аби не виявитися непотрібною.

§

Автоматизована банківська система є формою організаційного управління банком на базі основних теоретичних положень кібернетики та інформатики. Автоматизована банківська система, спираючись на моделювання фінансово-кредитних операцій, впорядкування інформаційних потоків, застосування економіко-математичних методів, обчислювальної техніки і засобів зв’язку, знижує трудомісткість і раціоналізує управлінську діяльність у банкові, дозволяє розширити коло задач, що розв’язуються, підвищити аналітичність, обґрунтованість і своєчасність рішень, які приймаються.

Наявна в державі банківська система складається із великої кількості елементів. Як всій системі, так і кожному її елементу притаманна складна багаторівнева структура, а також широкі внутрішні та зовнішні інформаційні зв’язки. Для нормального функціонування здійснюється управління як окремими елементами (банками), так і системою в цілому. В банківській, як і в будь-якій іншій економічній системі, процес управління є процесом інформаційним.

В середині системи інформаційна взаємодія об’єднує об’єкти Управління — функціональні підрозділи банку, його філії, обмінні пункти тощо — і управляючу систему, тобто орган управління банком, його

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ІШЩ

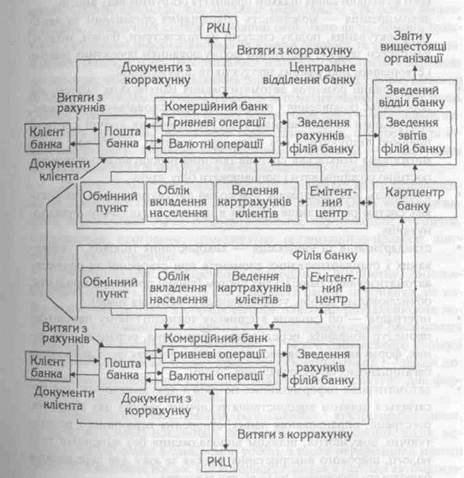

управлінський апарат зі своїми методами проведення роботи, аналізу, прийняття управлінських рішень. Взаємодія перерахованих елементів здійснюється за допомогою руху інформаційних потоків у вигляді прямих і зворотних інформаційних зв’язків. Прямий інформаційний зв’язок є носієм розпорядчих відомостей, які видаються органом управління для підлеглих підрозділів банку. Зворотний інформаційний зв’язок забезпечує керуючу систему відомостями про хід виконання покладених на «виробничі» підрозділи функцій із банківського обслуговування клієнтів чи взаємодію з іншими банками. Найбільш типова схема інформаційних потоків у банку приведена на рис. 7.1.

Для будь-якого банку велике значення мають його функціональні та інформаційні зв’язки із зовнішнім середовищем: з Національним банком, іншими банками, урядовими органами, податковою службою, страховими організаціями і компаніями, фондовими біржами, з клієнтами банку (юридичними та фізичними особами) тощо. Ці зв’язки як прямі, так і зворотні відображують в інформаційному плані функціональну взаємодію банку з перерахованими організаціями.

Прямий і зворотний інформаційні зв’язки, які реалізуються автоматизованими банківськими системами, охоплюють процеси збирання, передавання, зберігання, накопичення та опрацювання інформації в банках. В основі автоматизованих банківських систем знаходяться нові інформаційні технології, які реалізують спільні технологічні моделі опрацьовання даних — термінальні процеси, локальні і розподілені мережі, інтелектуальні термінали, системи машинної графіки, електронної пошти тощо.

Проектування та функціонування автоматизованих банківських систем грунтується на системотехнічних принципах, які відображають важливі положення методів загальної теорії систем, системного проектування, теорії інформації та інших наук, і дозволяють забезпечити потрібну надійність експлуатації, сумісність та взаємодію інформаційних систем різних економічних об’єктів, економити працю, час, кошти на проектування та впровадження автоматизованих банківських систем.

Принцип системності або системний підхід відноситься до головних принципів. Він полягає в різносторонньому аналізі структури і діяльності банку, з’ясуванню складу задач, які потрібно розв’язувати,

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

функціональної та інформаційної взаємодії елементів системи між собою і з зовнішнім середовищем. Системний підхід є основним і при проектуванні нових інформаційних технологій, і при вивченні та управлінні діючою інформаційною системою.

Рис. 7.1

Типова схема інформаційних процесів у банку

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Іншими важливими принципами є:

• інформаційний зворотний зв’язок — можливість використання автоматизованих банківських систем для своєчасного інформаційного відображення результатів діяльності банку і регулювання характеру його функціонування шляхом прийняття обґрунтованих рішень;

• декомпозиція — можливість покращання організації та якості проектування, поділу системи на підсистеми, блоки, модулі, комплекси задач із наступним формулюванням проектних рішень і створенням програмних продуктів та документації;

• неперервний розвиток автоматизованих банківських систем, що передбачає поновлення і поповнення обчислювальною технікою, програмним забезпеченням тощо; поповнення діючої системи повинно відбуватися без будь-яких великих перебудов; автоматизована банківська система повинна нарощувати потужність, постійно розширювати і поповнювати базу даних;

• сумісність, яка передбачає взаємодію автоматизованих банківських систем різних типів і рівнів в процесі їх спільного функціонування;

• стандартизація та уніфікація — використання типових, уніфікованих і стандартизованих елементів при створенні та розвитку автоматизованих банківських систем (типові програмні продукти, обчислювальні засоби, уніфікована документація тощо);

• інтеграція — об’єднання в єдиному технологічному ланцюгові процедур збирання, передавання, зберігання, опрацьовання даних, формування управлінських рішень в умовах функціонування багаторівневих обчислювальних систем;

• автоматизація інформаційних потоків і документообігу, що досягається шляхом використання технічних засобів для збирання, реєстрації, опрацьовання даних, створення первинних і результуючих документів, шляхом впровадження без паперової технології, широкого використання засобів зв’язку для передавання банківської інформації на будь-яку відстань;

ефективність, що передбачає вибір найбільш раціональних проектів рішень, які підлягають впровадженню, і одержання економічного

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

ефекту від витрат на створення автоматизованих банківських систем в процесі їх експлуатації.

Створення нової технології крім загальносистемних принципів потребує врахування особливостей структури банківських систем і специфіки банківської діяльності. Перш за все — це значна складність організаційної взаємодії, яка викликає необхідність створення багаторівневих, ієрархічних систем (головний банк, його філії, обмінні пункти) із складними інформаційними зв’язками прямого та зворотного напрямків. В основі нової інформаційної технології знаходиться мережева архітектура, широке впровадження персональних ЕОМ і формування на їх базі взаємозв’язаних спеціалізованих автоматизованих робочих місць (АРМ). Створюються АРМи різних рівнів управління — керівників, начальників управлінь, працівників підрозділів банку, службовців та інших спеціалістів, зайнятих перетворенням інформації — з наступним об’єднанням АРМ різних рівнів обчислювальною мережею.

Другою характерною особливістю є складність видів забезпечення АРМ кожного спеціаліста, що працює в банкові. Обов’язковими видами забезпечення АРМ є: функціональне, інформаційне, технічне, математичне, програмне, технологічне, організаційно-правове, лінгвістичне та ергономічне.

Функціональне забезпечення відображує предметну, змістовну спрямованість АРМ. Для операціоніста банку, наприклад, це набір задач, які зв’язані з опрацюванням платіжно-розрахункових документів, одержаних від клієнтів в процесі оформлення банківських операцій; для працівника бухгалтерії — задачі банківського обліку і формування балансів; а для управлінських працівників — задачі довідково-інформаційного і дорадчо-аналітичного характеру для формування управлінських рішень.

Інформаційне забезпечення, позамашинне і внутрішньомашинне, включає весь набір показників, документів, класифікаторів, кодів, методів їх застосування в банківській роботі, а також інформаційні масиви даних на машинних носіях, що використовуються в процесі автоматизації розв’язування функціональних задач, з рекомендованими способами накопичення, зберігання, передавання інформації тощо.

Зацєркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Обгрунтовано вибрані технічні засоби для оснащення АРМ, а також засоби, які дозволяють вводити, зберігати, накопичувати інформацію на машинних носіях, передавати її між різними АРМ як в середині банку, так і при його взаємодії з іншими економічними об’єктами і системами, складають технічне забезпечення.

Математичне забезпечення АРМ є сукупністю алгоритмів, економіко-математичних методів перетворення інформації і моделей, які відображають в інформаційному плані фінансово-кредитні процеси і методи розв’язування банківських задач.

Комплекс різноманітних програмних засобів загального і прикладного характеру, які автоматизують виконання регламентних задач і за-питних процедур, що підлягають виконанню на конкретному робочому місці спеціаліста банку, відноситься до його програмного забезпечення.

Технологічне забезпечення є сукупністю проектних рішень, які визначають технологію опрацювання інформації у відповідній сфері діяльності, створення технологічних умов для ведення банківських операцій в автоматичному режимі, а також набір технологічних інструкцій і рекомендацій, які підкріплюють ці операції.

Сукупність нормативно-правових документів, що визначають права і обов’язки спеціалістів, а також регламентують їх роботу в умовах використання АРМ, відноситься до організаційно-правового забезпечення.

Лінгвістичне забезпечення включає мовні засоби АРМ: інформаційно-пошукові мови, метамови спілкування користувача з системою, мови запитів, програмування та інші засоби, орієнтовані на створення найбільш комфортних умов взаємодії користувача АРМ із технічними засобами.

Ергономічне забезпечення передбачає формування методів і засобів, які здатні створювати оптимальні умови для використання АРМ спеціаліста, швидкого освоєння ним способів виконання технологічних операцій, досягнення якісної, безпомилкової роботи при низькій втомлюваності і зростанні продуктивності праці.

Технології виконання робіт, які зараз використовуються у діяльності банків, не відповідають вимогам органічного «впровадження» АРМ спеціалістів і керівників. Тому прихід нової технології на зміну діючій, як правило, зв’язаний або з виконанням проектних робіт, або з

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

придбанням готових технологій і їх прив’язуванням до місцевих умов. Як перший, так і другий варіанти потребують знань у галузі проектування і відповідної кваліфікації спеціалістів, зайнятих цією роботою.

§

Життєвий цикл автоматизованої банківської системи дозволяє виділити чотири основні стадії: перед проекти)’, проектну, впровадження і функціонування. Від якості проведених робіт на стадіях створення автоматизованих банківських систем затежить ефективність їх функціонування. Тому кожна проектна стадія ділиться на ряд етапів і передбачає створення документації, яка відображує результати роботи.

Основними роботами, що виконуються на етапах проектування, є:

а) перед проектне обстеження — формування вимог, вивчення об’

єкту проектування, розробка і вибір варіанта концепції системи;

створення і затвердження техніко-економічного обгрунтування і

технічного завдання на систему;

б) технічний проект, де проводиться пошук найбільш раціональних

проектних рішень, створюються і описуються всі компоненти

системи;

в) робоче проектування, в процесі якого здійснюється доопрацюван

ня програм, корегування структур баз даних, створення докумен

тації на постачання і встановлення технічних засобів і т. п.

Технічний і робочий проекти можуть об’єднуватися в єдиний до

кумент — техноробочий проект.

Введення системи в дію охоплює встановлення і експлуатацію технічних засобів, завантаження баз даних і дослідну експлуатацію програм, проведення випробувань для передачі в промислову експлуатацію, навчання персоналу. Це завершуюча стадія створення автоматизованої банківської системи. Промислова експлуатація включає супроводження програмних засобів і всього проекту, підтримку технічних засобів, оперативне обслуговування і адміністрування баз даних.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Досвід створення автоматизованих банківських систем показує, що зараз зустрічаються дві крайності. В одному випадку суворо дотримуються стандартів виготовлення документації, але терміни створення сильно затягуються, створення системи не вписується в ритм реального життя і вона виявляється не життєздатною. В іншому випадку уміння розробників створювати програми для автоматизації розв’язування окремих задач дозволяє їм відразу забезпечити процес використання розробок користувачем, система розпочинає «жити», але створення документації відстає і в результаті одержується продукт досить трудомісткий для експлуатації, а його освоєння значною мірою залежить від спеці алістів-розробнйків.

Це протиріччя переборюється дотриманням проектної дисципліни. Технологічною передумовою, яка забезпечує не тільки продуктивне документування, а й ефективне проектування, є використання CASE-сис-тем. Суть цих систем визначається їх назвою: конструювання програм за допомогою комп’ютера. CASE-технології об’єднують метод і інструмент і є розвитком процесу автоматизації проектування програмних комплексів. Початок цьому поклали комп’ютери та інтерпретатори з алгоритмічних мов, потім до них приєдналися засоби тестування програм та їх налагодження, потім з’явилися засоби генерації звітів. Фактично ішов процес переходу до автоматизації проектування. Нарешті, засоби опису концептуальних моделей предметної області підвели процес автоматизації проектування до етапу створення програмних комплексів і баз даних.

Створені інтегровані системи проектування, які охоплюють всі технологічні етапи проектування, забезпечують його документування і спільну роботу системних аналітиків і програмістів. Використовуючи CASE-систему проектування, можна описати предметну область, виявляючи всі об’єкти, які їй належать, їх властивості, зв’язки між об’єктами, властивості зв’язків, і зберігати цю інформацію в пам’яті комп’ютера. Кінцевим результатом опису є концептуальна модель, а потім логічна і фізична реалізація бази даних.

В процесі опису створюється база даних проекту, яка може існувати в електронному вигляді або на паперовому носієві і яка є документацією на проект.

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

Особливе місце в процесі створення автоматизованої банківської системи, займає постановка задач.

В автоматизованій банківській системі, яка призначена для задоволення потреб користувачів, найбільша увага приділяється ефективній реалізації користувацьких програм і продуктивності роботи користувача. Зараз користувач-економіст знаходиться перед вибором: або придбати готовий прикладний програмний продукт на ринкові програмних засобів, або його створювати в рамках своєї організації. Як перший, так і другий варіант висувають користувачеві проблему постановки задачі, тобто виробленню умов і вимог до програм, які реалізують потрібне користувачеві опрацювання інформації відповідно конкретним умовам. Трудомісткість та вартість постановок задач складає 70-80 % всіх витрат на прикладне програмування. В США такий стан привів до того, що спеціалісти з постановки задач і аналізу застосувань є найбільшою за чисельністю і швидко зростаючою групою серед усіх груп спеціалістів, професійно працюючих із ЕОМ.

Постановка задачі — це опис задачі за певними правилами, який дає вичерпуюче подання її суті. На основі постановки задачі програміст повинен подати логіку її розв’язування і рекомендувати стандартні програмні засоби, придатні для її реалізації.

Постановка задачі вимагає від користувача не тільки професійних знань в тій предметній області, для якої виконується постановка, айв області основ комп’ютерних інформаційних систем. Помилки користувача на етапі постановки задачі зростають за своїми наслідками в сотні і навіть тисячі разів у залежності від масштабу системи, якщо їх виявляють на кінцевих фазах прикладного програмного продукту. Причина полягає в тому, що кожна наступна ділянка створення прикладних програм не має інформації, потрібної для виправлення змістовних помилок.

Створення програмного продукту самим користувачем можна вважати кращим варіантом з точки зору простоти програми. Хоча з позиції професійних програмістів в таких програмах чимало похибок. Вони менш ефективні за машинними ресурсами, швидкодією та іншими традиційними критеріями.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Усунення труднощів взаємодії «користувач — прикладний програміст» здійснюється постановкою задачі, регламентацією викладання змісту задачі, що робить взаємодію більш логічною і системною.

Постановка задачі здійснюється на стадії проектування комп’ютерних інформаційних систем. Для постановки задачі використовуються відомості, необхідні і достатні для повного виявлення її логічної та інформаційної суті. Таку інформацію має економіст, який здійснює розв’язування таких задач в умовах ручного опрацювання або з використанням малих обчислювальних машин.

Користувач може використовувати готові програмні пакети, які за своїми функціями задовольняють його потреби, які орієнтовані на певні види діяльності (бухгалтерську, фінансову, планову тощо), освоїти їх можливості і здобути навички роботи з ними. Такий напрямок є сьогодні провідним у сфері комп’ютеризації та інформатизації обслуговування користувачів. Нерідко він доповнюється розробкою оригінальних прикладних програм. Проте в будь-якому випадку потрібна постановка задач.

Постановка і реалізація задач на ЕОМ потребує освоєння основних понять, що стосуються теоретичних основ комп’ютерних інформаційних систем. До них належать:

• властивості, особливості і структура економічної інформації; умовно-стала інформація, її роль і призначення;

• носії інформації, макет машинного носія; засоби формалізованого опису інформації;

• алгоритм, його властивості і форми подання;

• призначення контролю вхідної і результуючої інформації, способи контролю;

• склад і призначення пристроїв персональних ЕОМ;

• склад програмних засобів персональних ЕОМ, призначення операційних систем, пакетів прикладних програм, інтегрованих пакетів програм тип}’ АРМ бухгалтера, АРМ фінансиста тощо.

При описуванні постановки задачі звертається увага на її просторово-часові характеристики. Вони відображають об’єми вхідної та вихідної інформації (кількість документів, рядків, знаків, які опрацьовуються за одиницю часу), часові особливості надходження, опрацювання та видачі інформації.

i5a%

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

В процесі опису постановки задачі важливими є перевірка точності та повноти імен усіх інформаційних одиниць і їх сукупностей. В умовах автоматизованого опрацювання, крім звичних для сприймання імен показників в документах (імена рядків і стовпчиків), мають місце нетрадиційні форми подання інформації. Чіткість імен інформаційних сукупностей і їх ідентифікація, усунення синонімів та анонімів у назвах економічних показників забезпечують більш високу якість результатів опрацювання. Повна назва показника в складних формах може складатися із назв рядків, стовпчиків та елементів частини документу, що відноситься до заголовку. Для кількісних і вартісних реквізитів вказується одиниця виміру. Опис показників і реквізитів якого-небудь документу потребує, як правило, їх співвідношення з місцем і часом відображуваних економічних процесів.

§

Інформаційне забезпечення автоматизованих банківських систем є інформаційною моделлю банку. Розрізнюють позамашинне і внутріш-ньомашинне інформаційне забезпечення.

Позамашинне інформаційне забезпечення — це вся сукупність інформації в банкові, включаючи системи показників, методи класифікації та кодування елементів інформації документів, документообігу інформаційних потоків.

Внутрішньомашинне інформаційне забезпечення — це подання даних на машинних носіях у вигляді різноманітних за змістом, призначенням і спеціальним чином організованих масивів (файлів), баз даних та їх інформаційних зв’язків.

Сучасні системи банківських показників складаються із показників видів банківських послуг і банківської діяльності, які відображують розрахунково-касовий, кредитний, депозитний, бухгалтерський, нормативний, законодавчий, фондовий, інвестиційний та інші аспекти функціонування банку. За допомогою аналітичних і зведених показників аналізується

17*

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

/?Sb

структура активів і пасивів, доходів і витрат, грошових потоків активних і пасивних операцій, ліквідність і фінансова стійкість банку тощо. Показники банківської діяльності характеризують відношення депозитів, кредитів, власних і залучених коштів, частину міжбанківських операцій у загальному об’ємі ресурсів і вкладень, визначають питому вагу і значимість тих чи інших операцій, їх використання дозволяє виявити можливості підвищення прибутковості і конкурентноздатності банку.

Специфікою діяльності банку є широкий діапазон його клієнтури — це підприємства і організації усіх галузей економіки, серед них страхові органи, податкова сфера, митниця; бюджетні і позабюджетні структури, а також населення. Це породжує велике різноманіття показників, що використовуються в банківській практиці. Фінансово-кредитні показники мають громіздкі найменування і складну структуру. Вони відображують суть, місце, час, обставини дії (операції) процесу (предмету чи явища), який описується. Основою показників є кількісні характеристики, що вводяться в систему опрацювання для одержання узагальнених, аналітичних показників, які використовуються в процесі прийняття управлінських рішень.

Автоматизація банківських операцій потребує приведення всієї множини показників в єдину цілісну систему, встановлення їх змістовної і термінологічної єдності (однозначності), а також чітких взаємозв’язків між ними.

Значну роль при цьому відіграють класифікація і кодування, які дозволяють забезпечити ущільнення показників, скоротити об’єм і час на пошук інформації, потрібної для розв’язування задач, полегшити опрацювання інформації.

В банківській діяльності для систематизації інформації використовуються різні класифікатори. Вони містять позначення тих чи інших об’єктів, операцій, сутностей тощо, поданих у вигляді повного перелік}’ упорядкованих однорідних найменувань (номенклатур). Номенклатура конкретних об’єктів, оформлена з метою опрацювання у вигляді класифікаторів, ділиться на групи, підгрупи і т. п. відповідно з виділеними ознаками-властивостями. Класифікатори є загальнодержавні, галузеві (відомчі), локальні.

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

Загальнодержавні класифікатори використовуються для повсюдного і однакового позначення об’єктів. Вони розробляються в рамках єдиної системи класифікації і кодування (ЄСКК), що діє на терені України та країн СНД. До таких класифікаторів належать: ЗКПО — загальнодержавний класифікатор підприємств і організацій; ЗКП — загальнодержавний класифікатор промислової і сільськогосподарської продукції; ЗКУД — загальнодержавний класифікатор управлінської документації тощо.

Галузеві класифікатори створюються і діють в рамках галузей (відомств). Банківські системи використовують класифікатор ЄСКК, а також галузеві (банківські) класифікатори: коди цінностей — банкнот, монет, чеків, акцій тощо; коди валют, банків і т. д.

Локальні класифікатори містять коди, які діють в рамках окремого банку, підприємства. Прикладами локальних класифікаторів є банківські рахунки. Вони включають рахунки особові, балансові, позабалансові, розрахункові, позичкові, кореспондентські тощо. Створюються класифікатори реєстраційних номерів, кодів МФО і т. п. В практиці роботи банків персональний реєстраційний номер, як правило, присвоюється кожному новому клієнту банку і в подальшому при відкриванні всіх особових рахунків цьому клієнтові враховується раніше призначений персональний реєстраційний номер. Рахунки клієнта в залежності від стосунків з банком можуть бути розрахунковими, позичковими, депозитними та іншими. Реєстраційний номер дозволяє класифікувати рахунки клієнта за належністю. Кодове позначення балансових і позабалансових рахунків, як правило, відповідає плану бухгалтерських рахунків банку. Кодові словники зберігаються у вигляді таблиць, довідників, каталогів.

Компактним позначенням елементів даних, їх різних сукупностей (реквізитів, показників, записів, файлів) є ідентифікатори.

Використання кодів та ідентифікаторів значно знижує трудомісткість пошуку, зберігання, передавання, опрацювання інформації, підвищує ефективність автоматизації, економить дорогі ресурси пам’яті і технічних засобів і підвищує безпеку та захист даних.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ I ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЩЩШ

Значну частину позамашинного інформаційного забезпечення складає інформація. При створенні позамашинного інформаційного забезпечення до документів, як до найбільш розповсюджених носіїв початкової та результуючої інформації, пред’являється ряд вимог за їх формою, змістом, порядком заповнення. Єдиність вимог створює уніфіковану систему документації. Уніфіковані типові документи в банківський системі підвищують ефективність автоматизації’. До таких документів належать платіжні доручення, чеки, прибуткові та видаткові ордери, банківські витяги тощо. Уніфіковані форми документів створюються для всієї держави.

Прийнято розрізняти первинні документи (вхідні) і звітні (вихідні). Первинні містять не опрацьовані відомості про господарські, фінансово-кредитні операції, звітні — про результати опрацювання.

Інформація у звітних документах носить зведено-груповий характер із різних аспектів банківської діяльності. Це форми банківської звітності: синтетичні, аналітичні, зведені баланси банків. Різноманіття звітної документації та склад показників визначається метою управління.

Сучасні автоматизовані банківські системи надають можливість одержання інформації в різних формах: у вигляді друкованих документів, екранних форм, на машинних носія; вона може бути представленою в текстовому, табличному та графічному вигляді. Персональні ЕОМ мають набір готових форм первинної та результуючої інформації або зручні засоби їх формування і компонування. Існує прикладний пакет програмних засобів загального призначення для роботи з документами табличного типу або подання інформації в табличній формі. Автоматизовані банківські системи створюються з використанням також програмних продуктів, які мають різноманітні версії і можуть носити вбудований характер.

Інформаційні потоки позамашинного інформаційного забезпечення — це спрямований стабільний рух документів від джерела формування інформації до її одержувачів. Інформаційні потоки дають більш повну картину інформаційної системи об’єкту, оскільки за їх допомогою виявляються просторово-часові і об’ємні характеристики процесів та їх взаємодія. Інформаційні потоки відображують організаційно-функціональну структуру банку. Одиницями інформаційних потоків можуть бути документи, показники, реквізити, символи. Виявлення достовірних

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

характеристик інформаційних потоків використовується для обгрунтованого вибору обчислювальних ресурсів і засобів передавання даних.

Внутрішньо машинне інформаційне забезпечення формує інформаційне середовище для задоволення різноманітних потреб користувачів банківської системи. Воно включає всі види спеціально організованої на машинних носіях інформації для передавання та опрацювання технічними засобами. Томуінформація подається у вигляді файлів (масивів), баз даних. За змістом внутрішньо машинне інформаційне забезпечення повинно адекватно відображувати реальну діяльність банку і його підрозділів, тобто конкретну предметну область. Предметна область банківської діяльності характеризується набором об’єктів, їх властивостей і взаємозв’язків (клієнт, договір, рахунки тощо). Для кожного об’єкту виділяється набір його характеристик, властивостей. Наприклад, для клієнта банку — це найменування організації, адреса, реквізити керівника і головного бухгалтера, реєстраційний номер, номер розрахункового рахунку і т. п.

Нова технологія потребує інтеграції інформаційних процесів, зокрема організації інформації у вигляді сукупностей баз даних.

Дані в базі систематизуються на основі вибору і побудови моделі. Модель на стадії проектування створюються в декілька етапів із поступовим наближенням до оптимальної за часом пошуку інформації і об’єму потрібної пам’яті, що є складним багатоступеневим процесом.

Сучасні банківські технології працюють тільки з базами даних. Існують різноманітні програмні засоби як для проектування, так і для управління та підтримання баз даних — це перш за все різні системи управління базами даних (СУБД). В залежності від виконуваних функцій їх спектр може включати як прості, так і складні багатоплатформові розробки.

До внутрішньо машинного інформаційного забезпечення банківських систем висувається ряд вимог. Розглянемо найбільш важливі. Система повинна надавати можливість експорту (імпорту) даних в текстовому і DBF-форматах, що дозволяє обмінюватися інформацією із спеціальними прикладними програмами, електронними таблицями, текстовими редакторами тощо, а експортований із системи документ повинен пересилатися електронною поштою.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ! ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Внутрішньо машинне інформаційне забезпечення банківських систем повинно реалізовуватися в режимі реального масштабу часу, при якому зміни даних, виконані одним користувачем, відразу стають доступними іншим користувачам банківської системи. Потрібно відмітити, що режим реального часу забезпечують тільки системи, що використовують мережеву СУБД, яка ґрунтується на архітектурі сервера баз даних, а при використанні СУБД, що ґрунтується на моделі «файл-сервер» режим реального часу тільки імітується (емулюється).

Безпека зберігання банківської інформації є однією з важливих вимог, які висуваються при створенні системи автоматизації банківської діяльності. Це досягається обмеженням доступу користувачів до різних функціональних підсистем, регламентацією роботи з інформацією, використанням спеціального забезпечення, певного складу устаткування та конфігурацією системи.

Система повинна забезпечити збереження цілісності інформації при відмові апаратури. Повноцінне поновлення цілісності даних, які зберігаються, після збою апаратури може надати інтегроване зберігання інформації у вигляді бази даних і програмні засоби, які управляють базою. Таку можливість система забезпечує при наявності відповідного устаткування для дублювання інформації сервера бази даних.

Система управління банком, спроектована на основі єдиної бази даних, дозволяє:

повністю усунути потребу взаємозв’язку і стикування даних для

окремо працюючих підсистем, користувачів, задач;

• здійснювати всі службові комунікації в реальному часі і з повною

достовірністю на відміну від інших способів організації даних

(наприклад, документообігу);

усунути всі неточності і збої, що викликаються неоднозначністю подання даних, управляти доступом до даних і вести реєстрацію змін, які вносяться в базу;

• скоротити позамашинний документообіг банку і витрати паперових носіїв;

• оптимізувати управління банком, структуру його персоналу, впорядкувати документообіг, уніфікувати форми документів.

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГИ

Рис. 7.2

Функції, які забезпечують цілісність даних

Забезпечення цілісності і надійності баз даних включає ряд функцій, основні з яких подані на рис. 7.2.

Зараз найрозповсюдженішою СУБД в банківській діяльності є Btrieve Tecorls Manager фірми Novell. Програмний продукт Btrieve є частиною операційної системи NetWare і дозволяє ефективно і надійно використовувати ресурси банківської системи. Серед можливостей Btrieve відмітимо основні:

• реалізація моделі взаємодії клієнт-сервер, яка забезпечує високу продуктивність при багатокористувацькому доступу до даних;

• інтерфейс із різними мовами програмування;

• управління файлами розміром до 4 Гбайт;

• опрацювання транзакцій, яке дозволяє виконувати логічно зв’язані зміни в різних файлах;

• системне журналювання всіх змін у файлах;

моніторінг використання системних ресурсів;

Альтернативний підхід полягає у використанні як основи для побудови банківських систем розподіленої реляційної СУБД Oracle. В ній забезпечуються надійні методи зберігання та опрацювання даних, захист від збоїв і несанкціонованого доступу, ефективна робота в багатокористувацькому середовищі і в усіх популярних мережах, висока продуктивність. Прикладні системи, створені на базі СУБД Oracle, однаково ефективно функціонують на всіх типах ЕОМ: персональних, міні- і великих

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЩШ!*

ЕОМ і позбавлені недоліків, притаманних багатьом іншим СУБД. У зв’язку з цим не потрібно додаткових витрат на перенавчання персоналу, а придбання нового устаткування не приводить до повної відмови від старого, оскільки останнє може використовуватися паралельно з новим. Недоліком СУБД Oracle є його достатньо висока вартість, тому система доступна, як правило, великим і середнім банкам.

§

Якісна еволюція діяльності банків, їх зростаючі вимоги і фінансові можливості змінюють підходи до автоматизації банківських технологій. Властивості банківських систем виативають із можливостей базового (системного) і прикладного (спеціального) забезпечення. Базові засоби використовуються для забезпечення експлуатації автоматизованих банківських систем, для створення прикладної частини програмних засобів. До базових належать операційні системи, СУБД та інші програмні засоби системного призначення. В їх оточенні, під їх впливом функціонують прикладні програми.

Потенціальні можливості автоматизованих банківських систем залежать від експлуатаційних можливостей базових програмних засобів; на основі яких вони створюються. Банк, як об’єкт, що розвивається, породжує як кількісні зміни інформаційного середовища — збільшення об’ємів даних, що опрацьовується, кількості послуг, що надаються, кількості користувачів тощо, — так і якісні — розширення функціонального спектру задач, що розв’язуються, зміни їх характеру. Адекватно побудована автоматизована банківська система повинна на протязі деякого часу забезпечити розвиток без проведення радикальних модифікацій. Підтримка продуктивності системи в умовах зростаючого і ускладнюючого навантаження приводить до необхідності мати не тільки резерв у потенціалі базових засобів, а й можливість переходу до більш потужних апаратних засобів. Для цього базові програмні засоби повинні забезпечити перенесення прикладної частини системи на нові апаратні платформи без будь-яких змін прикладного програмного забезпечення.

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

Розглянемо найважливіші вимоги до програмного забезпечення автоматизованих банківських систем, які диктуються специфікою та особливостями банківської діяльності.

Характерною рисою функціонування автоматизованої банківської системи є необхідність опрацювання великих об’ємів даних в стислі терміни. При цьому основний тягар лягає на операції введення, читання, записування та передавання даних. Це висуває досить жорсткі вимоги до продуктивності операційних систем, СУБД і засобів передавання даних. Крім того, значні об’єми інформації повинні бути доступними в оперативному режимі для забезпечення можливостей аналізу, прогнозування, контролю тощо. Тому базові засоби повинні бути в стані підтримувати доступ до великих і постійно зростаючих об’ємів даних без втрати продуктивності.

Наявність у спектрові базових засобів мережевих функцій є обов’язковим атрибутом сучасних автоматизованих банківських систем. Мережеві функції надають системі багаторівневості і багатоланцюго-вості, а також забезпечують можливість об’єднання різних програмних платформ і, як наслідок, можливість гнучкого розширення і нарощування системи — доповнення її новими робочими місцями, новими серверами різних класів.

Телекомунікаційні можливості базових засобів дозволяють перевести технологію міжбанківських розрахунків на принципово інший рівень за рахунок зменшення часу передавання документів. Це значно розширює можливості банку.

Проблема гарантування безпеки даних включає декілька аспектів.

По-перше, — це гнучка, багаторівнева і надійна регламентація повноважень користувачів. Цінність банківської інформації пред’являє особливі вимоги до захисту даних від несанкціонованого доступу, зокрема до управління процесами, які змінюють стан даних.

По-друге, — це наявність засобів підтримки цілісності і несупереч-ливості даних. Подібні засоби дають можливість здійснювати контроль вхідних даних, підтримувати і контролювати зв’язки між даними, а також здійснювати введення і модифікацію даних в режимі транзакції — набору операцій, які забезпечують підтримку узгодженості даних.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ИИ

По-третє, — це наявність у системі багатофункціональних процедур архівації, поновлення та контролю даних, що забезпечують їх збереження при програмних і апаратних збоях.

Банківській системі потрібно мати режими багатозадачного і ба-гатокористувацького доступу до даних, а також одночасного доступу до даних і одночасного виконання дій над ними. Крім того, базові програмні засоби повинні мати можливість завантаження автономних, фонових процесів, відокремлених від робочого місця оператора. Фонові процеси можуть виконувати завдання з попереднього опрацювання даних (документів), які поступають телеканалами, формування звітів, виконання проводок для опрацьованих документів. Подібний режим дозволяє перекласти на систему не тільки виконання значної кількості стереотипних, рутинних операцій, а й забезпечити автоматизований контроль цілісності опрацювання вхідних даних. Це підвищує ефективність і надійність функціонування банківських систем. Фонові процеси дозволяють забезпечити виконання складних операцій, які потребують паралельних, продовжених у часі і взаємозалежних дій. Такі можливості надають системі нову технологічну якість.

Основою властивістю автоматизованих банківських систем із точки зору прикладних користувацьких властивостей є достатня широта функціонального набору.

Аналіз автоматизованих банківських систем різних виробників показує, що не дивлячись на різноманіття функціональних можливостей, їх діапазони достатньо близькі. Одна з основних відмінностей в цьому розумінні полягає у наявності модулів внутрішньої бухгалтерії, цінних паперів і міжбанківського обміну. Деякі функціональні відмінності серед основних банківських систем мають нестабільний характер. Зараз основні вітчизняні автоматизовані банківські системи відносно однорідні за функціональним набором: відрізняються програмно-технічним рішенням. Західні системи (адаптовані до вітчизняної практики) мають значно ширший діапазон функцій. Значна частина функціональних можливостей західних автоматизованих банківських систем є надлишковою для середніх і невеликих банків і може бути потрібною лише великим банкам. Перелік функцій, які реалізуються банківською системою, можна

S

Розділ 7 БАНКІВСЬКІ ПРОЦЕСИ І ТЕХНОЛОГІЇ

поділити на дві частини: обов’язкові функції і додаткові. До першої належать ті напрямки діяльності, які, як правило, мають місце в будь-якому банкові, вибір інших залежить від спеціалізації банку.

Прикладні характеристики автоматизованих банківських систем, крім функціональних властивостей, повинні відповідати також вимогам інтегрованості, конфігурованості, відкритості і налаштуванні системи.

Повністю інтегрована автоматизована банківська система, яка об’єднує всі банківські процеси, підвищує рівень керованості банку. Тільки така система адекватно відображує всі функціональні та інформаційні зв’язки, які існують в банкові, дозволяє сформувати повну, багато аспектну картину стану банку. Подібна система забезпечує доступ до даних будь-якого рівня. Тим самим надає не тільки всю потрібну інформацію, а й дає можливість контролювати роботу банку з потрібною мірою деталізації. Повномасштабне відображення банківських процесів дозволяє наблизити автоматизацію інформаційних технологій до проблем прийняття оптимальних рішень на середньому і верхньому ланцюгові управління, поставити процес управління на базу моделювання та прогнозування економічних ситуацій.

Конфігурованість банківської системи означає можливість придбання різних конфігурацій систем (мінімальної з наступним розширенням шляхом введення додаткових модулів). При цьому важливо враховувати такі характеристики системи, як набір модулів і функції, які ними реалізуються, міру автономності модулів, наявність міжмодульної взаємодії і форми її реалізації (пошта між модулями, пересилання управляючих повідомлень тощо), можливі конфігурації системи, її мінімальний склад, незалежно функціонуючі частини, варіанти розширення.

Відкритість системи передбачає наявність в ній засобів для розвитку і модифікації. Сучасна технологія та інструментальні програмні засоби надають таку можливість. Вони одержали назву CASE-засобів і дозволяють автоматизувати створення та супроводження програмного забезпечення.

Важливе місце в розвитку автоматизованих банківських систем відводиться мовам програмування четвертого покоління. Вони застосовуються для прив’язування процедур генерації запитів, а також ряду

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГ!) У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

інших -процедур, в тому числі, зовнішніх, написаних користувачем системи. Потреба внесення змін в банківську інформаційну систему виникає достатньо часто, а залучення фірми-розробника для здійснення модифікацій системи не завжди виявляється можливою. Перепонами можуть бути терміновість внесення змін, фінансові обмеження, міркування комерційної таємниці (при відображенні в системі нових елементів банківських технологій), географічна віддаленість від розробника тощо. В таких умовах тільки відкритість здатна забезпечити розвиток системи власними силами і підтримку відповідності автоматизованої банківської системи умовам, які змінюються.

Налаштованість потрібна для адаптації системи до технології конкретного банку. Потреба в налаштуванні, як правило, виникає при встановленні автоматизованої банківської системи у банкові, але може бути і наслідком технологічних змін в операціях банку. Тоді налаштованість безпосередньо межує з відкритістю. Налаштованість передбачає можливість процедурного налаштування системи: регламентацію прав користувачів, конфігурування робочих місць, визначення набору процедур при відкриванні та закриванні операційного дня тощо.

Порівняльна оцінка банківських систем внаслідок їх різнорідності є складним процесом. Вона охоплює архітектуру систем, базових програмних засобів, функціональних можливостей. До факторів, які формують шкалу оцінки, потрібно віднести також вартість системи, кількість впроваджень, міру довіри до фірми-виробника, значимість банку, що використовує автоматизовану банківську систему тощо.

Розділ 8

АВТОМАТИЗОВАНА ТЕХНОЛОГІЯ РОЗВ’ЯЗУВАННЯ ЗАДАЧ «ОПЕРАЦІЙНИЙ ДЕНЬ БАНКУ»

Програмно-технологічний комплекс «ОПЕРАЦІЙНИЙ ДЕНЬ БАНКУ» (ОДБ) автоматизує найбільш трудомісткі операції банківського обліку, що дозволяє істотно підвищити продуктивність праці в бухгалтерській службі банку, оперативність обслуговування клієнтів, а також зменшити ймовірність помилок у банківському обліку і при підведенні балансу банку за певний період роботи.

В основі концепції побудови технології знаходяться принципи інтеграції гривневої і валютної частин документообігу, суворої послідовності введення та опрацювання інформації, запам’ятовування необхідних контрольних параметрів і проміжних (обчислювальних) величин. Система дозволяє стежити, аби всі операції на особових рахунках клієнтів здійснюватися за введеними платіжними документами (платіжним дорученням, меморіатьним ордером, прибутковим і видатковим ордерами, чеками і т. п.), а витяги з особового рахунка супроводжувалися створенням електронного документа для кожної проводки. Це досягається первинним контролем на правильністю введених реквізитів, наявністю кореспондуючих рахунків, можливістю проведення операцій для батан-сових рахунків на основі введених правил, причому такий контроль виконується на етапі реєстрації платіжних документів. На основі введених платіжних документів значна частина операцій (внутрішні проводки, касові операції) може здійснюватися в реальному часі, без закривання попередніх фінансових днів (наприклад, через не рознесений кореспондентський рахунок). Характерним є і те, що в основі опрацювання

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГІЇ(У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

платіжного документообігу знаходиться поняття фактичного і планового руху коштів на рахунках. Так, документи, на основі яких виконуються проводки і обчислюється фактичний залишок коштів на особових рахунках, а потім формується баланс, складають фактичний рух коштів на рахунках. У той же час зареєстровані, але ще не оформлені проводками документи, приймаються системою як запланований рух коштів на особових рахунках, на підставі яких складаються планові (тіньові) обіги. Можливість реєстрації з гривневих операцій документів із певною датою проводки в майбутньому дозволяє резервувати частину коштів на рахунках клієнтів під майбутні платежі. Внаслідок цього, у кредитного управління банка з’являється, наприклад, можливість попередньої підготовки документів на списання з розрахункового рахунку клієнта сум на погашення кредитів відповідно договорам або кредитним лініям.

Автоматизована система надає наочні екранні форми з меню, забезпечуючи тим самим «дружній» режим роботи з користувачем. Сформовані в процесі роботи системи документи за бажанням користувача можна відобразити на екрані, надрукувати, записати на жорсткий диск.

8.1. Особливості документообігу у банку при використанні системи «Операційний день банку»

Перед тим, як приступити до розгляду функціонування програмно-технологічних комплексів, розкриємо значення використовуваних при описі понять і термінів.

Під клієнтом розуміється організація, що має один або декілька рахунків у банку, яка уклала з банком договір на обслуговування системою електронних платежів «клієнт-банк» і яка придбала для цього програмний продукт «клієнт».

Під користувачем, або оператором, розуміється той, хто безпосередньо працює з програмно-технологічним комплексом.

Програмний комплекс створений із дотриманням загальноприйнятих стандартів діалогу з користувачем. Для управління використовуються клавіші, комбінації клавіш та мишка. На екрані курсор вказує місце

Розділ 8 АВТОМАТИЗОВАНА ТЕХНОЛОГІЯ РОЗВ’ЯЗУВАННЯ ЗАДАЧ «ОПЕРАЦІЙНИЙ ДЕНЬ БАНКУ-:

введення інформації, поточне поле або поточний пункт меню. Переміщення полями здійснюється клавішами управління курсором, причому «активним», або «поточним», називається поле, в яке в даний момент вводиться інформація.

Виділений відмітним кольором і/або обмежений рамкою фрагмент екрана, що містить запит або повідомлення програми чи меню, називається вікном. Текстове повідомлення користувачу, що потребує відповіді (введення інформації в поле або вибору пункту меню), має назву запит.

Автоматизована система ОДБ працює в інтерактивному режимі. Це означає, що відбувається постійний діалог користувача із системою. Ініціатором діалогу завжди є користувач, він завантажує задачу.

У процесі діалогу користувача із системою більш активну роль відіграє система. Вона видає на екран запити і повідомлення, адресовані користувачу, вимагаючи від нього відповідей і підказуючи, а в ряді випадків, і виправляючи його дії. Це не применшує ролі людини в спілкуванні з комп’ютером, адже не варто забувати, що за повідомленнями і запитами системи також знаходиться людина — автор системи. Найчастіше це колектив, що складається зі спеціалістів у даній предметній області, системних аналітиків і програмістів, які, як правило, володіють значним досвідом і високою кваліфікацією.

Розглянемо види реакцій системи і правила відповідей на них користувача. Можна виділити такі види реакцій системи: повідомлення, запит, меню і панель. Цей розподіл дещо умовний. Різні види часто можуть сполучитися один із одним.

Повідомлення — це поля, які з’являються на екрані, виділені кольором на загальному фоні екрана і містять інформацію, найчастіше текстову, що доводиться до відома користувача. Можуть бути повідомлення, які не потребують відповіді. Найчастіше вони застосовуються, аби повідомити користувачу про необхідність дочекатися кінця якогось процесу (розрахунку, завантаження і т. п.) По закінченні процесу ці повідомлення самі зникають із екрана. Такі повідомлення можуть супроводжуватися вказівкою на частину виконаної роботи, або роботи, що залишилася.

Більш об’ємні повідомлення, найчастіше попереджуючі про невірні дії користувача або про помилку, що виникла в системі, супроводжуються

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ/ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

паузою в роботі системи. Для продовження роботи в цьому випадку рекомендується натиснути будь-яку клавішу.

У повідомленні може міститися вказівка користувачу про виконання якоїсь дії для продовження роботи, або можуть зазначатися функціональні клавіші, натискання яких необхідне для виконання тих чи інших дій.

Найпростішим видом запиту є запит на введення значення якогось типу даних: числа, тексту, дати і т. п. В цьому випадку в поле запиту, крім пояснюючих текстів, обов’язково розміщується поле для введення інформації, як правило, виділене кольором. Воно може бути порожнім, а може містити деяке значення, яке називається значенням за умовчуванням, або базовим значенням.

Якщо запит містить у собі декілька полів одночасно, то тільки одне з них у кожний момент часу є активним. На ньому встановлений курсор (воно виділене кольором), у ньому знаходиться маркер і тільки в нього в даний момент можливе введення.

Меню — це особливий вид запиту, що дозволяє користувачу вибрати одну з декількох можливостей (опцій, або пунктів меню). Це можуть бути деякі дії, різні значення якогось параметра, можливі відповіді на одне й те ж запитання і т. п. Як правило, меню складається з пояснюючих текстів і декількох пунктів вибору (підміню), у загальному випадку довільно розташованих у полі запиту на екрані, а також курсору, що може переміщатися пунктами меню.

В окремому випадку пункти меню розташовуються вертикально (меню — стовпчик) або горизонтально (меню — рядок). При незмінній кількості та змісті пунктів під час роботи меню називається статичним. Якщо число і вміст пунктів меню змінюються під час роботи, наприклад, шляхом введення або вилучення деяких пунктів меню, то меню називається динамічним.

Вибір пунктів (опцій) меню незалежно від їхнього типу здійснюється однаково — за допомогою клавіш переміщення курсору, або мишки.

Зауважимо, що при роботі з меню (частіше з динамічним) число пунктів у ньому може бути більшим, ніж розміщується у вікні, відведеному для них на екрані. У цьому випадку клавішами переміщення

Розділ 8 АВТОМАТИЗОВАНА ТЕХНОЛОГІЯ РОЗВ’ЯЗУВАННЯ ЗАДАЧ -ОПЕРАЦІЙНИЙ ДЕНЬ БАНКУ»

курсору викликається переміщення пунктів меню, приводячи до появи у вікні пунктів меню, раніше прихованих від користувача.

Панель — це сполучення різноманітних повідомлень, запитів і меню на одному екрані. Активним у кожний момент є один із елементів панелі. Активізація такого елемента проводиться натисканням клавіші <ТаЬ>.

У системі ОДБ реалізоване автоматизоване опрацювання електронного документообігу, для чого різним типам документів визначений порядок їхнього руху службами банку. Зокрема, для роботи з платіжними дорученнями реалізована схема руху, яка включає декілька етапів. Розглянемо їх.

Перший етап — первинне введення необхідних параметрів документа, здійснюване операціоністом на основі платіжних доручень. При цьому в систему вводяться особовий рахунок клієнта-платника, рахунок розрахунково-касового центру (РКЦ), рахунки банку і клі-єнта-одержувача. На цьому етапі документ проходить первинний контроль: виявляється наявність рахунку платника і стан особового рахунку. Оскільки реєстрація документа допускається лише при відкритому рахунку, встановлюється чи відкритий, закритий, заарештований або блокований рахунок. Перевіряється також наявність коштів на рахунку клієнта з урахуванням уже зареєстрованих, але ще не проведених документів на списання, правильність заповнення полів рахунку-одержу-вача. Після проходження всіх ступенів контролю документ реєструється в системі, а в електронному документі автоматично проставляється код операціоніста, що зареєстрував його. Система дозволяє операціоністу працювати зі своїми документами, тобто в разі потреби виправляти або вилучати інформацію. Така можливість дається йому тільки до моменту, поки документ не надійде на опрацювання в наступну службу. Надалі документ для операціоніста недоступний.

На другому етапі опрацювання документ проходить операції наступного контролю. Можливе суміщення операціоністом цього етапу із першим етапом, але при цьому зростає ймовірність помилки і затримка при обслуговуванні клієнтів. Тому рекомендується ці етапи розділяти. Після надходження паперових документів у відповідну службу відбувається їхнє повторне введення в систему, тепер вже в повному вигляді,

Зацеркляний М. М., Мельников О. Ф. цГлЭу

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ШЩШ

тобто із вказівкою призначення платежу і т. п. При збігу параметрів із введеними на першому етапі документ вважається таким, що пройшов наступний контроль. При розбіжності контрольних параметрів виявляється, коли була допущена помилка, і вносяться відповідні корективи. У випадку помилки на першому етапі служба наступного контролю анулює невірний документ і вводить на основі паперового документу полагоджений варіант. Код відповідального виконавця при цьому залишається в електронному документі.