Кризис предприятия

Кризис в широком

смысле, как

смена повышательной

тенденции

понижательной,

неотъемлемая

характеристика

рыночной экономики.

Исходя из этого

посыла, любое

управление

является

антикризисным,

а содержание

и методы эффективного

(обычного) и

антикризисного

управления

не отличаются.

Очевидно, что,

отталкиваясь

от него, сложно

найти специфическое

определение

антикризисного

управления.

Следовательно,

необходимо

“заузить” понятие

кризиса, для

чего дифференцировать

его фазы.Фазы

кризиса, отличающиеся

содержанием,

последствиями

и необходимыми

мерами по их

устранению.Первая

– снижение

рентабельности

и объемов прибыли

(кризис в широком

смысле).

Следствием

этого является

ухудшение

финансового

положения

предприятия,

сокращение

источников

и резервов

развития. Решение

проблемы может

лежать как в

области стратегического

управления

(пересмотр

стратегии,

реструктуризация

предприятия),

так и тактического

(снижение издержек,

повышение

производительности).

Вторая

– убыточность

производства.

Следствием

служит уменьшение

резервных

фондов предприятия

(если таковые

имеются – в противном

случае сразу

наступает

третья фаза).

Решение проблемы

находится в

области стратегического

управления

и реализуется,

как правило,

через реструктуризацию

предприятия.

Третья

– истощение или

отсутствие

резервных

фондов. На погашение

убытков предприятие

направляет

часть оборотных

средств и тем

самым переходит

в режим сокращенного

воспроизводства.

Реструктуризация

уже не может

быть использована

для решения

проблемы, так

как отсутствуют

средства на

ее проведение.

Нужны оперативные

меры по стабилизации

финансового

положения

предприятия

и изысканию

средств на

проведение

реструктуризации.

В случае непринятия

таких мер или

их неудачи

кризис переходит

в четвертую

фазу.Четвертая

– неплатежеспособность.

Предприятие

достигло того

критического

порога, когда

нет средств

профинансировать

даже сокращенное

воспроизводство

и (или) платить

по предыдущим

обязательствам.

Возникает

угроза остановки

производства

и (или) банкротства.

Необходимы

экстренные

меры по восстановлению

платежеспособности

предприятия

и поддержанию

производственного

процесса.

Таким

образом, для

третьей и четвертой

фаз характерны

нестандартные,

экстремальные

условия функционирования

предприятия,

требующие

срочных вынужденных

мер. Ключевым

моментом здесь

является наступление

или приближение

неплатежеспособности.

Именно эта

ситуация, по

нашему мнению,

и должна быть

объектом

антикризисного

управления.

Остановимся

на определении

неплатежеспособности

подробнее.Экономическая

формула кризиса.

Итак, здесь

рассматривается

кризис как

непосредственную

угрозу выживания

предприятия.

Здесь имеется

два аспекта

– внешний и

внутренний.Внешний заключается

в способности

предприятия

мобилизовать

необходимый

объем оборотных

средств для

выполнения

своих обязательств

перед кредиторами

– выплаты и

обслуживания

долгов.

Внутренний

– в способности

обеспечить

объем оборотных

средств, требуемых

для ведения

хозяйственной

деятельности.

Поддержание

величины оборотных

средств на

соответствующем

уровне осуществляется

за счет денежных

и эквивалентных

им ресурсов

предприятия.

Таким образом,

в экономическом

смысле кризис

означает, дефицит

денежных средств

для поддержания

текущей хозяйственной

(производство)

и финансовой

(кредиторы)

потребностей

в оборотных

средствах.Текущая

финансовая

потребность

в оборотных

средствах (ТФП)

определяется

как сумма предстоящих

на момент расчета

формулы выплат

по возврату

долгов (включая

проценты по

ним), а также

штрафов и пени

(в случае просроченных

платежей) за

планируемый

период.

Покрывается

денежными

средствами

или приемлемыми

для кредиторов

по содержанию

и условиям

взаимозачетными

операциями.Текущая

хозяйственная

потребность

в оборотных

средствах

(ТХП) представляет

собой разницу

между суммой

производственных

и непроизводственных

расходов на

планируемый

период, с одной

стороны, и объемом

производственных

запасов предприятия

в пределах

размеров,

предусмотренных

сметой, с другой.

Иными словами,

если по смете

месячный расход

сырья А составляет

10 млн. руб., тогда

как на складе

его имеется

лишь на 8 млн.,

то ТХП составляет

2 млн. руб. Если

же сырья на

складе на 12 млн.,

то потребность

в оборотных

средствах

отсутствует

(“отрицательной”

потребности

при этом не

возникает).

Определение

порогового

значения ТХП,

невозможность

обеспечения

которого является

критическим,

зависит от

отраслевой

принадлежности

и других особенностей

предприятия.

Например, в

химии и металлургии

существует

минимальный

технологически

допустимый

объем производства,

а для металлообработки

нет.

Объем постоянных

(накладных)

расходов также

не может служить

однозначным

критерием

порогового

значения потребности

в оборотных

средствах,

поскольку может

быть скорректирован.

ТХП покрывается

денежными

средствами

или приемлемыми

для предприятия

по содержанию

и условиям

взаимозачетными

операциями

(т.е. поставкой

в нужные сроки

по приемлемой

цене именно

тех товаров

и услуг, на которые

и были бы потрачены

денежные средства

предприятия).

Денежные средства

– собственно

денежные и

эквивалентные

им средства

(в настоящее

время до 85% всех

расчетов

осуществляется

взаимозачетными

схемами). Именно

сумма денежных

средств является

показательной

для определения

кризисного

состояния

предприятия.

Во-первых,

каждая взаимозачетная

операция может

быть достаточно

легко приведена

к денежной

оценке (с учетом

стоимостных

и временных

потерь). Во-вторых,

конкретные

краткосрочные

активы сильно

отличаются

по степени

ликвидности.

Так, дебиторская

задолженность

может быть

безнадежной

независимо

от формальных

сроков и обязательств

по ее погашению,

а запасы готовой

продукции –

мертвым грузом.

При этом их

наличие никак

не обеспечивает

реальной

платежеспособности

предприятия,

которую в конечном

итоге определяют

именно денежные

средства.

Уточним

понятие “денежные

средства” – это

величина покрытия

потребности

предприятия

в оборотных

средствах за

конкретный

период времени

неденежными

видами краткосрочных

активов предприятия.

Например, если

партия готовой

продукции

стоимостью

100 млн руб. будет

в течение месяца

путем взаимозачета

обменена на

сырье для

производства

на сумму 90 млн.,

то она являются

месячным эквивалентом

денежных средств

в размере 90 млн.

руб.

Таким

образом, стандартная

логика экономического

и финансового

расчета здесь

неприменима.

При расчете

денежных и

эквивалентных

им средств

предприятия

принципиальное

значение имеют

два фактора

– структура

потребностей

предприятия

(сырье, материалы,

денежные средства)

и время, в течение

которого эти

потребности

должны быть

удовлетворены.

Фактор

времени. Время

всегда имеет

экономическую

цену, однако

в условиях

кризиса она

рассчитывается

на совершенно

иных основаниях,

чем, скажем,

при анализе

инвестиционного

проекта. Так,

просроченный

платеж на сумму

500 минимальных

размеров оплаты

труда (МРОТ)

через 3 мес. может

обернуться

обвалом всех

обязательств

предприятия,

даже тех, которые

должны быть

погашены через

несколько лет.

Это обстоятельство

определяет

цену каждого

дня из этих 90,

т.е. возникает

своего рода

“релятивистский

эффект”.Цена

времени учитывается

в стандартных

процедурах

дисконтирования,

применяемых

в финансовых

расчетах. Эти

процедуры

основаны на

уменьшении

величины будущего

денежного

потока на некоторую

величину, находящуюся

в степенной

зависимости

от продолжительности

ожидания поступления

средств и ставки

дисконтирования.

Последняя

учитывает темпы

инфляции и

плату за инвестиционный

риск. Ее величина

является ключевым

аспектом фактора

времени. Для

экономик развитых

стран характерны

дисконтные

ставки в 5-7%.Думается,

что величина

ставки дисконтирования

в первую очередь

связана с периодом

возможного

предвидения

экономической

ситуации.

Чем

он короче, тем

она выше. Условие

стабильности

позволяет

достаточно

далеко прогнозировать

экономическую

ситуацию. Между

тем для кризисного

предприятия

период предвидения

ограничен

моментом принятия

арбитражным

судом решения

по процессу

о банкротстве.

Впрочем, вопросы

цены времени

являются предметом

отдельного

рассмотрения.Другой

важный, в том

числе с психологической

точки зрения,

аспект фактора

времени в условиях

кризиса заключается

в том, что у

“падающего”

предприятия

нет будущего.

Если через 3

мес. предприятие

окажется ответчиком

по арбитражному

процессу о

банкротстве,

то любые планы

приобретают

абстрактный

характер. Если

предприятие

преодолеет

кризис, тогда

у него появится

будущее, причем

значительно

отличающееся

от “докризисного”,

которым необходимо

пожертвовать

для спасения.

Причины

кризиса и направления

выхода из него.

Кризис предприятия

вызывается

несоответствием

его финансово-хозяйственных

параметров

параметрам

окружающей

среды, что в

свою очередь

обусловлено

неверной стратегией,

неадекватной

организацией

бизнеса и, как

следствие,

слабым адаптированием

к требованиям

рынка.

Способом

решения подобных

проблем или

устранения

самой возможности

их возникновения

является

реструктуризация

предприятия,

проводимая

на основе тщательно

разработанной

стратегии.

Однако реструктуризацию

в полном объеме

необходимо

и возможно

проводить лишь

при первых

признаках

надвигающегося

кризиса (т.е.

на первой, самое

позднее – второй

фазах), тогда

как в зоне “ближнего”

банкротства

ни времени, ни

средств на нее

уже нет.

Следовательно,

перед предприятием,

стремящимся

выйти из кризиса,

стоят две

последовательные

задачи:устранить

последствия

кризиса – восстановить

платежеспособность

и стабилизировать

финансовое

положение

предприятия;устранить

причины кризиса

– разработать

стратегию

развития и

провести на

ее основе

реструктуризацию

предприятия

с целью недопущения

повторения

кризисных

явлений в

будущем.

Сама

реструктуризация

– инструмент

“нормального”

управления,

она построена

на его принципах

и слабо связана

с собственно

антикризисной

спецификой.

Инструментом

же антикризисного

управления

является, в

нашем понимании

стабилизационная

программа.

Критерии

принятия решений

в условиях

антикризисного

управления.

В рамках “нормального”

управления

данный критерий

можно свести

к достижению

стратегических

целей развития

в долгосрочном

аспекте и

максимизации

прибыли в

краткосрочном.

При переходе

предприятия

в кризисное

состояние

долгосрочный

аспект теряет

свою актуальность

(“нет будущего”),

а в краткосрочном

аспекте критерием

становится

максимизация

или экономия

денежных

средств.При

этом максимизация

денежных средств

может и должна

осуществляться

мерами, не

приемлемыми

с позиций обычного

управления.

Антикризисное

управление

допускает любые

потери (в том

числе и будущие),

ценой которых

можно добиться

восстановления

платежеспособности

предприятия

сегодня. Сущность

стабилизационной

программы

заключается

в маневре денежными

средствами

для заполнения

разрыва между

их расходованием

и поступлением.

Маневр осуществляется

как уже полученными

и материализованными

в активах предприятия

средствами,

так и теми, что

могут быть

получены, если

предприятие

переживет

кризис.Заполнение

“кризисной

ямы” может быть

осуществлено

и увеличением

поступления

денежных средств

(максимизацией),

и уменьшением

текущей потребности

в оборотных

средствах

(экономией).

Рассмотрим

мероприятия

стабилизационной

программы,

обеспечивающие

решение этой

задачи.Увеличение

денежных средств

основано на

переводе активов

предприятия

в денежную

форму. Это

требует решительных

и нередко шокирующих

обычного руководителя

предприятия

шагов, так как

связано со

значительными

потерями.

Методы

определения

приемлемого

уровня потерь

(дисконта) в

данной статье

не рассматриваются,

однако отметим,

что потери

неизбежны.Продажа

краткосрочных

финансовых

вложений –

наиболее простой

и сам собой

напрашивающийся

шаг для мобилизации

денежных средств.

Как правило,

на кризисных

предприятиях

он уже совершен.

Еще одно замечание.

В условиях

фактической

стагнации

фондового рынка

дисконт при

продаже ценных

бумаг бессмысленно

рассчитывать

– они идут по

той цене, по

которой их

готовы купить.

Продажа

дебиторской

задолженности

также очевидна

и предпринимается

в настоящее

время многими

предприятиями.

Специфика этой

меры в рамках

стабилизационной

программы

заключается

в том, что дисконты

здесь могут

быть гораздо

больше, чем

представляется

руководству

кризисного

предприятия.

В некоторых

случаях расчетный

дисконт может

составлять

100%, что, как и в

случае с краткосрочными

финансовыми

вложениями,

означает продажу

по любой предлагаемой

цене.Продажа

запасов готовой

продукции

сложнее, так

как, во-первых,

предполагает

продажу с убытками,

а во-вторых,

ведет к осложнениям

с налоговыми

органами.

Однако,

как уже отмечалось,

суть стабилизационной

программы

заключается

в маневре денежными

средствами.

Убытки в данном

случае представляют

собой жертвование

частью полученных

в прошлом денежных

средств, а проблемы

с уплатой налогов

при такой реализации

закрываются

уменьшением

возможных

будущих

поступлений.

Продажа

избыточных

производственных

запасов. Наличие

на складе сырья

А на месяц является

избыточным

запасом, если

сырья Б осталось

на одну неделю,

а денег для его

закупки нет.

Поэтому для

обеспечения

производства

необходимо

реализовать

часть запасов

сырья А, даже

по цене ниже

покупной и

несмотря на

то, что через

некоторое время

его опять придется

закупать, вероятно,

по более высокой

цене.

Это еще

один пример

маневра прошлыми

и будущими

денежными

средствами.Продажа

инвестиций

(деинвестирование)

может выступать

как остановка

ведущихся

инвестиционных

проектов с

продажей объектов

незавершенного

строительства

и неустановленного

оборудования

или как ликвидация

участия в других

предприятиях

(продажа долей).

Решение о

деинвестировании

принимается

на основании

анализа сроков

и объемов возврата

средств на

вложенный

капитал. При

этом стратегические

соображения

не играют

определяющей

роли – если

конкретный

инвестиционный

проект начнет

давать отдачу

за пределами

горизонта

антикризисного

управления,

он может быть

ликвидирован.

Сохранение

долгосрочных

инвестиционных

проектов в

условиях кризиса

– верный путь

к банкротству.Продажа

нерентабельных

производств

и объектов

непроизводственной

сферы наиболее

сложна и предполагает

особый подход.

Часть нерентабельных

производственных

объектов как

правило, входит

в основную

технологическую

цепочку предприятия.

При этом в

стабилизационной

программе

невозможно

корректно

определить,

какие из них

имеет смысл

сохранить, а

какие в любом

случае следует

ликвидировать

– это требует

детального

анализа, осуществимого

только в рамках

реструктуризации.

Ранжирование

ввиду сжатых

сроков осуществляется

преимущественно

экспертным

методом, с учетом

следующих

правил:В

первую очередь

продаже подлежат

объекты непроизводственной

сферы и вспомогательные

производства,

использующие

универсальное

технологическое

оборудование

(например,

ремонтно-механические

и строительно-ремонтные

цеха).

Их функции

передаются

внешним подрядчикам.Во вторую очередь

ликвидируются

вспомогательные

производства

с уникальным

оборудованием

(цеха подготовки

производства,

отдельные

ремонтные

подразделения).

Отсутствие

этих производств

в будущем можно

будет компенсировать

как за счет

покупки соответствующих

услуг, так и их

воссоздания

в экономически

оправданных

масштабах при

необходимости.

В третью очередь

избавляются

от нерентабельных

объектов основного

производства,

находящихся

в самом начале

технологического

цикла (литейные

и кузнечно-прессовые

цеха). Их функции

также передаются

внешним поставщикам.

В некоторых

случаях объекты

второй и третьей

очередей

целесообразно

поменять местами.

В

четвертую

(последнюю)

очередь отказываются

от нерентабельных

производств,

находящихся

на конечной

стадии технологического

цикла. Причем

такая мера

скорее приемлема

для предприятий,

обладающих

не одной, а

несколькими

технологическими

цепочками, а

также для

предприятий,

полуфабрикаты

которых имеют

самостоятельную

коммерческую

ценность.

Особенно

если эти полуфабрикаты

более рентабельны,

чем конечный

продукт, что

нередко встречается

на химических

заводах.Ликвидация

объектов основного

производства

в жестких условиях

антикризисного

управления

весьма нежелательна

и допустима

только в качестве

крайней меры.

Оптимальным

было бы решение

их судьбы в

рамках реструктуризации,

а не стабилизационной

программы.

Продажу основных

фондов скорее

всего придется

производить

по цене ниже

их балансовой

стоимости, а

это означает

проблемы с

налогообложением

в будущем.

Уменьшение

ТХП. Сущность

– максимально

быстрое и радикальное

снижение

неэффективных

расходов.Остановка

нерентабельных

производств

– первый шаг,

который необходимо

совершить. Если

убыточное

производство

нецелесообразно

или его невозможно

продать, то его

нужно остановить,

чтобы немедленно

исключить

дальнейшие

убытки.

Исключение

составляют

объекты, остановка

которых приведет

к остановке

всего предприятия.

Критерии ранжирования

производств

здесь те же,

что и при их

ликвидации.На

данном этапе,

как правило,

совершаются

две ошибки.

Первая заключается

в том, что производство

продолжают

эксплуатировать,

так как его

продукция

находит сбыт,

хотя и по цене

ниже фактической

себестоимости.

Это достаточно

распространенная

картина на

предприятиях,

где есть возможность

искажения

калькуляции

себестоимости

отдельных

продуктов.Вторая

ошибка в том,

что производство

продолжают

эксплуатировать,

так как нет

средств на его

консервацию.

Консервация

– мера, естественная

для нормальных

условий хозяйствования,

но неприемлемая

для кризисных,

поскольку

является еще

одним выражением

заботы о будущем.

Если производство

необходимо

остановить,

но нет возможности

провести консервацию,

то оно должно

быть остановлено

без нее (исключение

составляют

лишь те ситуации,

когда данная

акция может

вызвать аварию).

При этом приход

в негодность

оборудования

или затраты

на его ремонт

в дальнейшем

представляют

собой еще один

пример маневра

соответственно

прошлыми и

будущими денежными

средствами.

Причем восстанавливать

оборудование

придется, только

если повторный

пуск производства

будет стратегически

и экономически

оправдан.

Выведение

из состава

предприятия

затратных

объектов является

еще одним способом

снять непроизводительные

издержки на

объекты, которые

пока не удалось

продать. Оно

осуществляется

в форме учреждения

дочерних обществ.

Всякое дальнейшее

финансирование

выведенных

объектов исключается,

что стимулирует

предпринимательскую

инициативу

персонала

последних.

Отметим, что

наличие дочерних

обществ может

пригодиться

предприятию

в случае арбитражных

исков. Это позволит

выиграть время,

в течение которого

права участия

в данных обществах

будут описаны,

переданы кредиторам

и затем реализованы

(при условии,

что ни денег

на счету, ни

дебиторской

задолженности,

ни краткосрочных

вложений у

предприятия

уже нет).

Уменьшение

ТФП. На практике

оно осуществимо

только через

те или иные

формы реструктуризации

долговых

обязательств,

что зависит

от доброй воли

кредиторов

предприятия.

Сама по себе

реструктуризация

долгов не является

специфическим

инструментом

антикризисного

управления,

так как может

применяться

и при относительно

благополучном

состоянии

предприятия

– должника.

Однако

кризисная

ситуация, с

одной стороны,

несколько

облегчает

реструктуризацию

долгов, а с другой

– оправдывает

такие его формы,

которые в нормальном

состоянии

неудовлетворительны.Выкуп

долговых обязательств

с дисконтом

– одна из наиболее

желательных

мер.

Кризисное

состояние

предприятия

– должника

обесценивает

его долги, поэтому

и возникает

возможность

выкупить их

со значительным

дисконтом.

Тонкость данного

решения в рамках

стабилизационной

программы

заключается

в условиях, на

которых можно

провести выкуп.

Вот, на наш взгляд,

основные из

них:выкупаются

только те долги,

которые непосредственно

определяют

ТФП, а не те, срок

платежа или

взыскания по

которым относительно

удален во времени;сумма, которую

можно потратить

на выкуп долгов,

зависит от

уровня ТХП,

т.е. нельзя тратить

средства на

выкуп долгов

в ущерб хозяйственной

деятельности;допустимая

цена выкупа

долгов обусловливается

собственным

дисконтом

предприятия,

т.е. выкуп долгов

должен рассматриваться

как инвестиционный

проект.

Конвертация

долгов в уставный

капитал – крайне

болезненный

шаг. Она может

быть осуществлена

как путем расширения

уставного фонда

(при отсутствии

формальных

ограничений),

так и через

уступку собственниками

предприятия

части своей

доли (пакета

акций).

Строго

регламентированных

методов принятия

такого решения

нет, все определяется

во время переговоров

с кредиторами.Форвардные

контракты на

поставку продукции

предприятия

по фиксированной

цене могут

стать еще одним

способом

реструктуризации

долгов.

Если

кредитор

заинтересован

в данной продукции,

ему можно предложить

засчитать долг

предприятия

перед ним в

качестве аванса

на долгосрочные

поставки последней.

При этом контрактная

цена не должна

быть ниже некоторой

прогнозируемой

себестоимости

продукции.

Реферат: антикризисное управление организацией –

Содержание

1. Введение

2. Кризисы в развитии социально-экономических систем

2.1. Общие понятия и типология кризисов

2.2. Циклы общественного воспроизводства и их роль в возникновении экономических кризисов

3. Антикризисное управление организацией

3.1. Диагностика кризисов в организации

3.2. Методы определения финансового кризиса в организации

4. Заключение

5. Список литературы

1. Введение

Управление системами в состоянии неравновесия и дисбаланса, требует от руководителей освоения практических навыков предвидения и распознавания кризисов, устранения отрицательных последствий возникающих негативных факторов. Антикризисное управление включает комплекс методов, применяемых в разных функциональных подсистемах менеджмента. Социальные технологии, методы экономического анализа, прогнозирование, разработка сложных инвестиционных проектов и антикризисных программ, планов реструктуризации и реорганизации — применяются в комплексе для своевременного предупреждения и преодоления кризисов.

Антикризисное управление включает совокупность знаний и результаты анализа практического опыта, которые направлены на оптимизацию механизмов регуляции систем, выявления скрытых ресурсов, потенциала развития на сложном этапе развития. Специфика антикризисного управления связана с необходимостью принятия сложных управленческих решений в условиях ограниченных финансовых средств, большой степени неопределенности и риска. Менеджер, решающий подобные задачи, сталкивается с необходимостью действовать своевременно и быстро, растет уровень его ответственности.

2. Кризисы в развитии социально-экономических систем

2.1 Общие понятия и типология кризисов

Существование социально-экономических систем представляет собой циклический процесс, для которого характерна закономерность наступления и разрешения кризисов. Социально-экономическая система, под которой мы можем понимать гражданское общество, хозяйствующий субъект (предприятие), интегрированную структуру бизнеса, имеет две основные тенденции в существовании: функционирование и развитие. Функционирование — это поддержание жизнедеятельности, сохранение функций, определяющих целостность системы и ее сущностные характеристики. Развитие — это приобретение нового качества, необходимого для прогрессивных перемен, приспособления к новым условиям среды, которое характеризует изменения в предметах, средствах труда и в самом человеке. Применение новых синтетических материалов, развитие микроэлектроники, робототехники, информационной и биотехнологии, использование электронной техники в комплексе со станками и роботами, все это является источником значительного роста производительности труда и качества изготавливаемых материальных благ. Однако, с другой стороны обновление технологической основы общественного воспроизводства является одной из причин, провоцирующих цикличность, а следовательно, и кризисные явления в функционировании системы. Экономика никогда не находится в состоянии покоя. Процветание не редко сменяется крахом, показатели национального дохода, уровня занятости, темпов роста производства, а также цены и прибыли понижаются. В конце концов, достигается нижняя точка, и опять начинается оживление. На более высоком витке раскручивающейся спирали истории, более прогрессивном по сравнению с предыдущим этапом, кризисы протекают с разной степенью остроты и их возможными проявлениями.

Кризис — это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде. Кризис может пониматься и как этап в развитии социально-экономической системы, необходимый для устранения напряжений и неравновесий в ней. Может возникнуть ситуация, при которой механизмы, связанные с существующей системой регуляции, оказываются не в состоянии изменить неблагоприятные конъюнктурные процессы, когда обостряются противоречия, развивающихся в недрах важных институциональных форм, определяющих режим накопления материальных благ. В ходе кризиса оказываются нежизнеспособными самые важные закономерности, на которых базируются организация производства, перспективы прибыльного использования капитала, распределение стоимости и структура общественного спроса.

Кризисы можно определить по факторам их проявления — наиболее значимым показателям, параметрам функционирования системы, свидетельствующим о наличии разбалансированности, острых противоречиях в ней. В отличие от фактора симптом кризиса — это первоначальный признак надвигающейся проблемы, показатель наиболее уязвимых сторон в функционировании системы.

Типология кризисов включает отдельные группы экономических, социальных, организационных, психологических, демографических, экологических, распределяемых таким образом, по структуре отношений в социально-экономической системе, по проблематике ее развития. Причем разные типы кризисов можно представить как цепочку, в которой разрыв одного звена, т. е. появление фактора одного из типов кризиса тянет за собой возникновение факторов других типов.

Экономические кризисы отражают острые противоречия в экономике страны или экономическом состоянии отдельной организации. Это кризисы перепроизводства, падения продаж, противоречий во взаимоотношениях экономических агентов рынка, кризисы неплатежей, потери конкурентных преимуществ и разорения предприятий.

Основными факторами экономического кризиса являются сокращение общего объема промышленного производства, производственных мощностей, рост уровня инфляции, гиперинфляция, снижение ВВП, внешнеторгового оборота, падение курсов ценных бумаг, развал в сельском хозяйстве, снижение инновационной активности предприятий, рост числа банкротств компаний.

Политические кризисы характеризуются острыми противоречиями в политическом устройстве общества, затрагивающими интересы различных социальных групп, правящих элит, оппозиционных партий. Факторами политических кризисов являются: резкое снижение легитимности власти, ее обесценивание в глазах граждан, отсутствие у власти способности управления происходящими в обществе процессами, смена правящей верхушки, отставка правительства, “министерская чехарда”, резкое обострение социальных конфликтов, приобретающих ярко выраженный политический характер. Острый политический кризис может протекать как: конституционно-правовой, связанный с прекращением действия или ограничением основного закона страны; кризис партийной системы, вызванный расколом в партиях, ведущих общественных силах; правительственный кризис, связанный с ограничением или невозможностью государственно-административного воздействия; внешнеполитический кризис, вызванный нарастанием внешних угроз, войн, падения международного авторитета страны.

Социальные кризисы возникают при обострении противоречий и столкновении интересов различных социальных групп и часто являются продолжением экономических кризисов, потому что последние сопровождаются такими негативными социальными проявлениями, как падение уровня занятости, рост цен на потребительские товары, снижение уровня жизни граждан, сокращение государственных ассигнований на образование и здравоохранение. Основными факторами социальных кризисов являются: значительное снижение качества жизни граждан, безработица, нищета, рост числа серьезных заболеваний, ухудшение криминогенной обстановки, утечка умов, коррумпированность общества, полное разрушение системы ценностей, в том числе и духовных. Разновидностью социального кризиса является демографический кризис, негативными проявлениями которого является превышение показателей смертности над показателями рождаемости, негативные миграционные процессы, вызывающие отток квалифицированных специалистов, нехватку производительных кадров в экономике, неблагоприятные изменения в половозрастной структуре населения.

Самым непосредственным образом социальные и демографические кризисы связаны с психологическими кризисами, которые наиболее ярко проявляются в периоды больших перемен в обществе, в условиях нестабильности и падения уровня жизни людей. Факторы психологического кризиса: это появление неврозов, приобретающих массовый характер, рост неудовлетворенности граждан своим социальным положением, эмоциональная опустошенность у людей, усталость от перемен, обострение чувств неуверенности, страха, массовый рост числа сердечно-сосудистых и других заболеваний вследствие усиливающейся стрессовой нагрузки, ухудшение социально-психологического климата в обществе (в коллективе предприятия). В бизнесе психологический кризис проявляется как отсутствие у предпринимателей желания инвестировать в бизнес, производство, неверие в улучшение ситуации, стремление вывести капиталы из страны.

В организационном устройстве социально-экономической системы могут обостряться отношения, связанные со структурным построением, разделением и интеграцией деятельности, распределением функций, регламентацией деятельности подразделений, административных единиц, регионов, филиалов, дочерних фирм, представительств. Возникают организационные кризисы. Их основными факторами являются: застойность и бюрократизация структур, участившиеся конфликты между подразделениями, менеджерами разных уровней управления, неразбериха, безответственность, хаос и потеря контроля над рядом структурных единиц. А также отток ресурсов и серьезные проблемы в финансово-хозяйственной деятельности организации вследствие намеренных или ошибочных действий некоторых администраторов, разбалансированность общей системы управления, снижение уровня координирования и интеграции деятельности разных служб.

Экологические кризисы вызваны природными, стихийными явлениями, такими как: землетрясения, ураганы, пожары, климатические изменения, наводнения, а также часто они являются результатами жизнедеятельности человека.

Кризисы могут протекать явно и легко обнаруживаться, а могут быть малозаметными и идти в скрытой форме. Наиболее опасны кризисы, затрагивающие систему в целом. В такой ситуации образуется вереница сложных проблем, решение которых зависит от своевременности их выявления и профессионализма в управлении организацией, муниципальным образованием, государством.

Причины кризиса могут быть: объективными — связанными с циклическим развитием системы, потребностями модернизации, реструктуризации, воздействием внешних факторов, и субъективными отражающими ошибки менеджеров в управлении, недостатки в организации производства, несовершенство инновационной и инвестиционной политики.

Последствия кризиса представляют собой возможные состояния системы, ситуации и проблемы, для которых характерны: резкие изменения или последовательная трансформация, обновление организации или ее разрушение, оздоровление или возникновение нового кризиса. Последствия кризиса определяются его характером, типом, уровнем проявления негативных циклических факторов, выбором методик антикризисного управления, которое может сгладить негативные тенденции, способствовать преодолению неблагоприятных факторов, а может, напротив, спровоцировать новый кризис.

Антикризисное управление — это совокупность методов, приемов, позволяющих распознавать кризисы, осуществлять их профилактику, преодолевать их негативные последствия, сглаживать течение кризиса.

Технология антикризисного управления включает в себя ряд последовательных шагов по реализации механизма воздействия на систему с целью предупреждения, смягчения и преодоления кризисов разных типов. Менеджеру по антикризисному управлению важно иметь системное видение, уметь целиком охватить взглядом ряд взаимосвязанных проблем, которые, к примеру, могут привести организацию к банкротству, или резко ухудшить социальное положение людей. Методы антикризисного управления на уровне государственного регулирования включают: выработку нормативных, законодательных актов, определение направленной финансовой и социальной политики, содействие малому бизнесу, инновационной активности предприятий и конкурентоспособности страны на мировом рынке. На уровне менеджмента организации антикризисное управление — это разработка стратегий, позволяющих достигать конкурентных преимуществ на рынке с учетом рисков; формирование антикризисной команды менеджеров и реализация программы по выходу из кризиса; проведение мероприятий, направленных на привлечение финансовых ресурсов в организацию и реструктуризация кредиторской задолженности; своевременное решение конфликтов и выбор оптимальной кадровой политики, проведение реорганизации на сложном этапе банкротства.

Профессор А.Г. Грязнова характеризует антикризисное управление, как систему управления предприятием, которая имеет комплексный, системный характер. Она направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, опираясь в основном на собственные ресурсы.

2.2 Циклы общественного воспроизводства и их роль в возникновении экономических кризисов

В развитии социально-экономических систем значительную роль играет выбранный способ производства, хозяйствования, методы создания материальных благ и распределения ресурсов. Поэтому так важно изучать экономические кризисы, которые оказывают влияние практически на все сферы жизнедеятельности общества. Обвал ценных бумаг на фондовой бирже, разорение компаний, инфляция, падение уровня жизни населения, открытые столкновения между классами или социальными группами, конфликты оппозиционных политических сил, рост организованной преступности — это факторы одного взаимосвязанного процесса, течение которого часто бывает спровоцировано экономическим кризисом. Его причины, которые, казалось, понятны всем, нередко представляют собой скрытые “подводные камни”, появление которых обусловлено циклическим развитием социально-экономической системы.

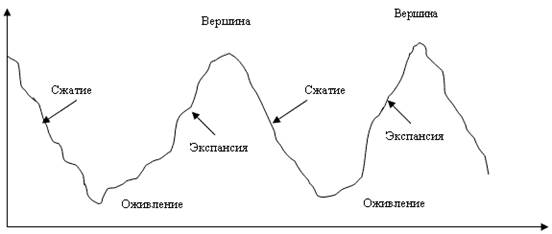

Классический цикл общественного воспроизводства включает в себя четыре основных этапа: кризис, депрессия, оживление, подъем. В западных экономических теориях1 часто употребляются понятия “экспансия” (расширение) и “сжатие”. Фаза экспансии сменяется фазой сжатия на так называемой “верхней поворотной точке”, или “вершине”. Точно так же фаза сжатия кончается и открывает путь экспансии на “нижней поворотной точке”, или точке “оживления”. Таким образом, происходит последовательная смена четырех фаз цикла: сжатие, оживление, экспансия, вершина экспансии (см. рис. 1).

Рис.1. Циклическое развитие социально-экономической системы

Первая фаза — кризис, которую можно также охарактеризовать как сжатие. Происходит сокращение совокупного объема промышленного производства, деловой активности, включаются процессы падения цен, затоваривания, наблюдается значительный рост количества банкротств, уровня безработицы, а также уменьшение реальных доходов населения, сжатие банковского кредита, сокращение внешнеторгового оборота. Особенно сильно страдают отрасли, поставляющие на рынок средства производства, потребители которых могут на неограниченное время прекратить закупки. Происходит значительное сокращение производственных мощностей в отраслях машиностроения, металлургии, приборостроения, электроники. В отраслях, поставляющих предметы повседневного спроса, может не происходить значительного сокращения производства.

Вторая фаза цикла общественного воспроизводства — депрессия. Она представляет собой фазу застоя в экономике, приспособления хозяйственной жизни к новым условиям и потребностям. Для нее характерны неуверенные действия предпринимателей, которые не хотят вкладывать значительные ресурсы в бизнес. Капиталы утекают за рубеж. В западной экономической науке этой фазе соответствует оживление, связанное со стабилизацией цен и условий хозяйствования. Показатели как бы достигают нижней отметки спада и начинают медленно подниматься. Ситуация стабилизируется, подготавливая экспансию, рост показателей социально-экономического развития.

Третья фаза — оживление, для нее характерны: рост капиталовложений, цен, объемов производства, уровня занятости, показателей процентных ставок. Экспансия охватывает отрасли, поставляющие средства производства. Создаются новые предприятия, возникает масса новых товаров, растут курсы ценных бумаг, процентных ставок, цен и заработной платы. Экономический рост подходит к наивысшей точке развития, сопровождаясь активизацией научно-технических исследований.

Четвертая фаза — подъем, или “вершина экспансии” характеризуется значительным ростом всех показателей социально-экономического развития: ВВП, торгового оборота, инновационной активности предприятий, уровня технологической оснащенности страны, конкурентных преимуществ компаний на мировом рынке, банковской маржи и др. Наступает наивысшая точка расцвета, которая опять повлечет за собой сжатие. Растет напряженность банковских балансов, увеличиваются товарные запасы, постепенно сокращается совокупный платежеспособный спрос.

Снова начинается спад производства, происходит сокращение занятости и доходов населения. Подъем, выводящий экономику на новый уровень в ее поступательном развитии, подготавливает базу для нового, периодического кризиса. Факторы, которые вызывают первоначальное сокращение совокупного спроса, могут быть самыми разными: замена изношенного оборудования, уменьшение показателей закупок сырья, материалов, падение спроса на отдельные виды продукции, рост налогов и кредитных процентов, нарушение закона денежного обращения, войны, различные политическое события, непредвиденные ситуации. Все это может сломать сложившееся рыночное равновесие и дать толчок очередному экономическому кризису.

Почему возникает кризис? Известно, что существует разрыв между производством и потреблением товаров. Недаром первый кризис произошел в Англии в 1825 году, где к тому времени капитализм стал господствующим общественным строем. Вырос объем фабричного производства, однако платежеспособный спрос рабочих и крестьян был крайне низок. Современная экономика является денежной. Появляется еще целый ряд дополнительных факторов, которые могут провоцировать цикличность. Яркий пример — дефолт 1998 года, когда кризис явился следствием политики долговых заимствований, а сигналом к его началу послужило падение курсов государственных ценных бумаг, размещенных на мировых рынках.

Основные теории экономических кризисов

Теории, объясняющие цикличность, можно свести к двум большим группам: экстернальные (внешние) и интернальные (внутренние) теории.

Экстернальные теории объясняют цикл влиянием внешних факторов: войн, важных политических событий, открытий новых месторождений, демографической ситуации, научных и технических открытий, нововведений, и даже всплесков солнечной активности.

Интернальные теории обращают внимание на механизм внутри самой экономической системы, который дает импульс самовоспроизводящемуся экономическому циклу. Экспансия, достигая наивысшей точки расцвета, порождает сжатие, а сжатие, достигнув нижней предельной отметки, приводит к возрождению и активности. Например, если начался резкий скачок экономического роста, то в течение небольшого отрезка времени будет произведено огромное количество новых капитальных благ. Несколько лет спустя эти блага, например, машины, станки, оборудование, будут изношены. Их начнут заменять, и это даст толчок инфляции и т. д.

Большинство современных экономистов стоят на позициях синтезирования экстернальных и интернальных теорий. Объясняя наиболее длинные циклы, они придают решающее значение колебаниям инвестиций и объемов производства капитальных благ. Исходной причиной непостоянных и изменчивых колебаний цикла являются внешние факторы, такие как: технические нововведения, демографическая ситуация, политические потрясения и т. д. Однако частота и регулярность циклов зависят от внутренних факторов, например таких, как совокупные чистые инвестиции, темпы роста производства, занятость. Допустим, изобретения и научные открытия непосредственно не влияют на цикл, но их экономическое использование, воздействует на уровень деловой активности.

Рассмотрим ряд экономических теорий, которые объясняют причины экономических циклов и кризисов, при этом расставляя различные приоритеты. Известна точка зрения К. Маркса, который видел основную причину цикличности в противоречии между общественным характером производства и частным характером присвоения его результатов, т. к. в капиталистической экономике материальные блага производятся большинством общества, а потребляются — меньшинством.

Альтернативой данной точке зрения можно считать теорию недопотребления (Джоан Робинсон, Гобсон, Фостер, Кэтчингс), которая объясняет цикличность недостатком потребления. Недопотребление вызывает перепроизводство товаров и провоцирует кризис. Основной способ предупреждения кризисов — стимулирование потребления. Сторонники теории чрезмерного инвестирования, напротив, полагают, что причиной цикла является скорее чрезмерное, чем недостаточное, инвестирование (Хайек, Мизес и др.). Приток инвестиций ускоряет экспансию, вызывая диспропорции в системе финансово-хозяйственного механизма системы.

Существующие теории диспропорциональности, или “неравновесия” (Ф. фон Хайек) объясняют кризисы отсутствием правильных пропорций между отраслями, стихийными действиями предпринимателей, вмешательством государства в рыночные отношения. Теория “политического делового цикла” базируется на том, что существует обратная зависимость между уровнем безработицы и уровнем инфляции, которая определяется кривой Филипса, т. е. безработица уменьшается, а цены растут. Правящая партия пытается варьировать темпы инфляции и норму безработицы, понижая их, чтобы выиграть на предстоящих выборах. После прихода к власти администрация старается снизить темпы роста цен путем искусственного провоцирования кризисных явлений, а к концу своего правления власть начинает решать противоположную задачу — поднимает уровень занятости. Последний вызывает рост цен, но расчет делается на то, что к выборам уровень занятости поднимется, а инфляция не успеет набрать полной силы.

Взаимосвязь институтов рынка, государства, режима накопления благ, внутреннего механизма регуляции этих сложных процессов и кризисов анализируется в теориях регуляции (М. Агльетта, Р. Буайе, А. Бертран, А. Липец). Сторонники этого научного направления рассматривают как внутренний механизм хозяйствования, так и внешние факторы: войны, столкновения между социальными группами, существующие социальные формы функционирования системы. Психологические теории объясняют цикл сменой настроений масс, влияющих на инвестиции. Так, паника и разброд кризисного состояния ведут к застою капиталовложений, уводу капиталов за рубеж, а позитивный настрой в условиях подъема стимулирует рост инвестиций.

Значительное место в ряду факторов, влияющих на цикличность, принадлежит тенденциям в развитии научно-технического прогресса. Теории нововведений объясняют цикл использованием в производстве важных нововведений (Шумпетер, Хансен, Кондратьев). Активная часть основного капитала морально устаревает в течение 10-12 лет. Это требует ее обновления, и в дальнейшем стимулирует экономическое оживление. Экономисты подчеркивают значимость капиталообразования как исходного феномена цикла. В цикле одни экономические переменные всегда испытывают большие колебания, чем другие. Например, колебания цикла в пищевой отрасли могут быть едва заметны, когда падение производства стали, чугуна, машин или тракторов является очевидным. Отрасли производства товаров длительного пользования или капитальных благ обнаруживает наибольшие циклические колебания.

Известный русский экономист Н. Д. Кондратьев (1892-1938) считал причиной длинных циклов радикальные изменения в технологической базе общественного производства, его структурную перестройку. Кондратьев провел аналитические сопоставления ряда экономических показателей, характеризующих динамику мирового капиталистического хозяйства. Исследования привели его к выработке концепции “длинных волн” капиталистического воспроизводства. Обобщив огромный статистический материал, Кондратьев доказал, что наряду с известными малыми циклами капиталистического воспроизводства продолжительностью в 8-10 лет существуют большие воспроизводственные циклы — 48-55 лет. В них Кондратьев выделил две фазы, или две волны — повышательную и понижательную. Австрийский экономист И. Шумпетер, изучая деловые циклы, обосновал концепцию, согласно которой главной движущей силой долговременных колебаний капиталистической экономики являются строительные циклы, которые имеют среднюю продолжительность 17-18 лет. Симон Кузнец и Реймонд Голдсмит выделяли 20-летние строительные (воспроизводственные) циклы, движущими силами которых являются сдвиги в воспроизводственной структуре производства. Наряду с воспроизводственными и строительными циклами выделяют малые циклы, объясняемые взаимодействием многообразных денежно-кредитных факторов, динамикой колебаний величины запасов товарно-материальных ценностей на предприятиях и другими факторами. В целом экономисты отмечают сокращение периодичности циклов в связи с ускорением сроков обновления основного капитала под влиянием научно-технических достижений в современном мире. Изучение цикличности общественного воспроизводства является значимым не только для понимания природы экономических кризисов, но и для их предупреждения, смягчения их негативных проявлений, прогнозирования колебаний объемов инвестиций и производства, выработки стратегии государственного регулирования экономики. Так, решение об инвестировании в какую-либо сферу станет более обоснованным и менее рискованным, если будут учитываться повышательные и понижательные волны. Предприятия, принимая решение относительно инвестиций и объема производства, исходят из предположений о будущих перспективах. Если, по их мнению, следующий период принесет депрессию, они будут стремиться уменьшить инвестиции уже сейчас. Напротив, если они ожидают, что через полгода цены значительно возрастут, они уже сегодня будут торопиться закупать товары, покупать оборудование и расширять строительство. Успех управления экономическими кризисами зависит от своевременных и адекватных действий государственного аппарата менеджеров, предпринимателей и инвесторов.

3. Антикризисное управление организацией

3.1 Диагностика кризисов в организации

Любая организация, начиная с момента своего возникновения, сталкивается с целым рядом проблем, которые могут спровоцировать острый кризис, сопровождающийся резким ухудшением показателей деятельности: ликвидности, платежеспособности, рентабельности, оборачиваемости оборотных средств, финансовой устойчивости. Рыночные формы хозяйствования в условиях жесткой конкуренции приводят к несостоятельности отдельных субъектов хозяйствования или к их временной неплатежеспособности. Кризисы могут возникнуть на любом из этапов жизненного цикла организации. Появление идеи, проектирование, планирование, строительство, освоение производственных мощностей, функционирование, развитие, упадок, закрытие или реорганизация — вот перечень этапов циклического развития организации. Она может пройти их полностью, а может и остановиться в своем развитии, не достигнув ощутимых результатов, прекратить свое существование.

В тот момент, когда организация начинает свою деятельность, на рынке, как правило, уже действует значительное число фирм-конкурентов. Занять определенную нишу на рынке, позиционировать свою торговую марку непросто. Многие организации разоряются, не выдержав конкуренции. Поэтому во многих странах с развитой рыночной экономикой разработана система мер поддержки малого бизнеса, которая заключается в выдаче льготных кредитов, временном освобождении от налогообложения, передаче на выгодных условиях патентов и технологий. При такой поддержке организации проще пройти этап количественного и качественного роста, добиться устойчивости позитивных тенденций в развитии. Кризисы часто возникают и в зрелых организациях, которые утрачивают свою положительную динамику и способность добиваться соразмерной прибыли.

Кризисы в организации могут проявляться: в форме ужесточения конфликтов, которые способны даже привести фирму к развалу. Моральное устаревание используемых технологий и потеря конкурентных преимуществ, а также значительный отток ресурсов при увеличении числа банкротств — также являются симптомами нарастающей кризисной ситуации. Любые острые противоречия, возникшие в организации, связаны с ее финансово-хозяйственной деятельностью. Поэтому антикризисное управление, прежде всего, направлено на устранение и недопущение пробелов в системе распределения ресурсов и оптимизацию хозяйственной деятельности.

Кризисное финансовое состояние компании требует от менеджеров проведения ряда нетрадиционных мероприятий, использования в управлении методов и подходов, которые значительно отличаются от руководства в обычных, стабильных, условиях. Кризис, в переводе с греческого, означает “решение”, “поворотный пункт” или “исход”. Экономический кризис в организации отражает ее тяжелое финансовое положение, которое характеризуется неудовлетворительным значением целого ряда показателей, и первым признаком является отрицательный финансовый результат — валовой убыток от деятельности, снижение уровня рентабельности или стремительное сокращение размера прибыли по периодам.

Почему ранее благополучные предприятия оказываются в состоянии неплатежеспособности? Причинами кризисного состояния организации могут являться: изменение рыночных условий; давление конкурентов; злоупотребления со стороны менеджеров или персонала; деятельность проверяющих или контролирующих государственных органов; введение новых законов или других нормативных актов, изменения в политической ситуации, вызванные перераспределением власти; стихийные бедствия и т. д. Каковы бы ни были явные причины ухудшения финансового состояния, первопричиной любого кризиса в организации является низкий уровень профессионализма менеджмента компании.

Диагностика кризисов в организации — это совокупность методов, направленных на выявление проблем, слабых и “узких” мест в системе управления, которые являются причинами неблагополучного финансового состояния и других негативных показателей деятельности. Диагностику можно понимать и как оценку деятельности компании с точки зрения получения общего управленческого эффекта, и как определение отклонений, существующих параметров системы от первоначально заданных, и как оценку функционирования организации в подвижной, изменяющейся внешней среде с целью предупреждения кризисов.

Методы диагностики кризиса в организации включают: мониторинг внешней среды и системный анализ сигналов о возможных изменениях состояния и конкурентного статуса фирмы, аудит финансового состояния, анализ кредитной политики и задолженности компании, определение рисков, оценку текущего состояния организации и прогнозирование ее возможных состояний в будущем.

Инструменты диагностирования кризисного состояния, такие как: статистика, моделирование, прогнозирование, эксперимент, экспертиза, маркетинговые исследования и т. д., применяются в зависимости от типа кризиса и формы его проявления.

Системный анализ сигналов о возможных изменениях состояния и конкурентного статуса фирмы, предложенный отечественными исследователями2 позволяет рассматривать в совокупности целый ряд параметров, которые служат индикаторами кризисных явлений, нарастания угроз выполнению миссии фирмы, или, напротив, могут свидетельствовать о расширении возможностей организации. Данная методика является эффективной на этапах раннего диагностирования кризисов, когда ставится цель предупредить их возникновение, не допустить дальнейшего ухудшения показателей деятельности.

Рассмотрим группы показателей (сигналов о нарастании угроз), которые помогают определить возможные негативные тенденции, препятствующие выполнению стратегических целей организации.

Падение величины спроса на товары фирмы, снижение покупательной способности населения, рост величины спроса на товары фирм-конкурентов.

Ухудшение параметров факторов производства: сокращение предложения сырьевых и материальных ресурсов, рост цен на сырье, материалы и оборудование, рост стоимости лицензий на использование изобретений и открытий.

Свертывание производства родственных отраслей, стагнация их научно-технического и экономического потенциала, рост цен на услуги отраслей инфраструктуры.

Ужесточение конкурентной борьбы на фоне снижения конкурентного статуса организации, активное “переключение” покупателей на товар-заменитель, ценовые войны.

Неблагоприятные изменения деятельности государственных и властных структур: повышение налоговых ставок и введение новых налогов, неблагоприятное изменение валютного курса рубля, таможенных пошлин, изменчивое гражданское и коммерческое законодательство, контроль государства за колебаниями цен.

Случайные явления: расположение фирмы в регионе, подверженном стихийным бедствиям; нестабильность внешней политики иностранных государств-партнеров по бизнесу, демографические шоки; неожиданные научно-технические прорывы, реализованные конкурентами.

Ухудшение технических ресурсов фирмы: износ средств технологического оснащения (СТО), использование морально устаревших СТО; применение материалов и полуфабрикатов, снижающих конкурентоспособность продукции; использование устаревших систем преобразования, передачи и контроля потребления энергии, вызывающее потери.

Ухудшение параметров технологических ресурсов: отсутствие потенциала для проведения систематических НИОКР; использование технологии, не позволяющей в течение одного жизненного цикла эффективно изменять поколение продукции фирмы.

Ослабление кадрового потенциала: работники ориентированы на применение командно-административных методов, выполнение традиционных видов работ, обусловленных стабильной технологией; обеспечению технической, социальной и экологической безопасности не придается первостепенного значения.

Отсутствие гибкости организационной структуры: ее застой и ориентированность на исполнение функций, бюрократизация.

Финансовая политика характеризуется систематическим привлечением заемных средств, происходит падение курса собственных акций фирмы.

Диагностика кризисов, проводимая в рамках системного подхода, дает возможность получить наиболее полное представление об исследуемом объекте. В практике предприятий часто используются методы анализа, которые позволяют с минимальными затратами сделать оценку рисков, финансового состояния, прогнозировать будущие тенденции развития.

Управление рисками, их хеджирование необходимо для предупреждения неблагоприятных тенденций развития организации. Чтобы определить риски, можно использовать статистический, экспертный и комбинированный методы. Анализ риска начинается с выявления его источников и причин. Риск измеряется как вероятность определенного уровня потерь. Так, в качестве допустимого риска можно принять угрозу полной потери прибыли от того или иного проекта или от предпринимательской деятельности в целом. Критический риск сопряжен уже не только с потерей прибыли, но и с недополучением предполагаемой выручки, когда затраты приходится возмещать за свой счет. Наиболее опасным для предпринимателя является катастрофический риск, приводящий к банкротству организации, потере инвестиций или даже личного имущества предпринимателя.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей предприятия, устанавливается величина и частота получения экономической отдачи, а затем составляется прогноз на будущее. Под отдачей понимается экономическая рентабельность и эффективность затрат (инвестиций), которая рассчитывается как отношение прибыли к расходам, необходимым для ее получения.

Если кризис наступил, формируется антикризисная команда, в которую могут войти независимые аудиторы, консультанты по бизнесу и другие эксперты. Менеджеры компании должны полностью содействовать работе привлеченных экспертов. Созданная аналитическая группа устанавливает причины, приведшие компанию к существующему плачевному состоянию, определяет пути выхода из кризиса.

Для оценки текущего состояния предприятия используются современные инструменты финансового анализа: горизонтальный и вертикальный виды анализа, расчет финансовых коэффициентов, анализ ликвидности баланса, экспресс-анализ общей направленности финансово-хозяйственной деятельности, оценка экономического потенциала субъекта хозяйствования.

Валовой финансовый результат компании представляет собой сумму финансовых результатов от различных видов деятельности, подразделений, товарных групп. Чтобы максимально сузить поле поиска влияния отрицательных явлений, следует разобраться в том, какие именно структурные элементы, формирующие финансовые результаты компании, оказались под негативным воздействием.

Анализ финансовых коэффициентов предполагает расчет и оценку соотношений различных видов средств и источников, показателей эффективности использования ресурсов организации. Значение коэффициентов зависит от отраслевых особенностей и размеров предприятий. Оценка финансового состояния предприятия с помощью финансовых коэффициентов может проводится по следующим группам: платежеспособность, рентабельность, финансовая устойчивость, деловая активность, ликвидность.

Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Неустойчивое финансовое положение характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Кризисное финансовое положение характеризует предприятие на грани банкротства, просроченные кредиторская и дебиторская задолженности которого не могут быть погашены в срок.

К финансовым коэффициентам, применяемым для оценки финансовой устойчивости предприятия можно отнести коэффициенты: автономии, соотношения заемных и собственных средств, обеспеченности собственными средствами, маневренности, прогноза банкротства и др.

Платежеспособность предприятия определяется наличием у него возможности и способности своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия сделок, а также на наличие возможности получения кредитов.

Ликвидность предприятия определяется исходя из имеющихся у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легко реализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов: материальных, трудовых и финансовых. Показатели деловой активности предприятия включают: выручку от реализации, чистую прибыль, производительность труда, коэффициент общей оборачиваемости капитала и оборотных средств, средний срок оборота дебиторской задолженности, коэффициент оборачиваемости дебиторской задолженности и собственного капитала.

Анализ кредиторской и дебиторской задолженности поможет определить основные направления для ее реструктуризации, т. е. уменьшения совокупного долга и его ускоренного погашения. Проводится инвентаризация задолженности, которая делится на: текущую, просроченную, пени и штрафы. Работа по ликвидации задолженности предприятия требует как анализа суммы требований, так и определения средств, которыми располагает предприятие для погашения долгов, составления прогноза движения денежных средств.

Диагностика кризисов включает в себя комплекс методов, необходимых для оценки текущего состояния организации, выявления причин ухудшения количественных и качественных показателей ее деятельности. Разумеется, диагностика сама по себе не может решить проблему. Необходимо устранить истинную причину кризиса, сгладить его негативные проявления, устранить последствия. Наряду с такими мероприятиями, как сокращение издержек, расширение ассортимента, реструктуризация долгов, в условиях кризиса возникает потребность в кардинальных мерах по оздоровлению предприятия, реорганизации его деятельности, стратегических инновационных изменениях.

3.2 Методы преодоления финансового кризиса в организации

Особенность антикризисного управления организацией заключается в повышенной сложности управленческих процессов. Финансовый кризис проявляется в нехватке денежных средств, росте просроченной кредиторской задолженности, падении продаж, недовольстве персонала и других неблагоприятных факторах. Уровень требований к руководителям, принимающим наиболее важные, стратегические решения, возрастает в геометрической прогрессии. Организация, испытывающая финансовый кризис, может прекратить свое существование, а может возродиться вновь, после проведения кардинальных перемен, например, реорганизации, реструктуризации компании. Успех преодоления кризиса зависит от умения ведущих менеджеров своевременно предпринять адекватные действия.

В российских компаниях антикризисные мероприятия часто сводятся к мерам финансового оздоровления, проведению реструктуризации кредиторской задолженности. Хотя предприятия, имеющие значительную кредиторскую задолженность, не всегда могут выйти из “долговой ямы”.

Управление организацией в условиях финансового кризиса — это совокупность методов, направленных с одной стороны, на уменьшение всех статей затрат, увеличение поступления денежных средств в организацию, необходимых для погашения долгов, а с другой — на рост объема продаж и получение соразмерной прибыли. Значимым является использование новых приемов управления, которые могут кардинально изменить существующую систему после реорганизации. К таким приемам относятся: использование ноу-хау, позиционирование торговой марки, оптимизация кадровой работы, борьба за качество, ценовая политика и т. д.

В условиях кризисного состояния наиболее важно сократить одни затраты и увеличить другие, которые могут сделать компанию прибыльной. Необходим быстрый приток денежных средств в организацию. Работы в выбранных стратегических направлениях не могут финансироваться только за счет внутренней экономии. Возникает необходимость привлечения заемных средств со стороны, что само по себе затруднительно, т. к. финансовый кризис предприятия зачастую означает его фактическое банкротство. Поэтому так важно определить оптимальное соотношение всех мер воздействия, необходимых для того, чтобы предприятие сначала могло “удержаться на плаву”, а затем начать новый более эффективный этап в своей деятельности.

Основные методы преодоления финансового кризиса в организации включают:

– сокращение затрат;

– увеличение поступления денежных средств в организацию;

– проведение реструктуризации кредиторской задолженности;

– определение стратегии развития организации;

– проведение реорганизации или реструктуризации предприятия.

Сокращение затрат является необходимым шагом в той ситуации, когда организация испытывает финансовый кризис. Необходимо централизовать принятие всех решений, которые влияют на движение материальных активов предприятия, сокращать или замораживать расходы, связанные с развитием существующих долгосрочных проектов: НИОКР, капитального строительства и других вложений, окупаемость которых превышает один год.

Методы сокращения затрат включают: контроль затрат, анализ источников возникновения затрат, их классификацию по степени зависимости от объемов производства, проведение мероприятий по снижению затрат, оценку полученного эффекта.

Основные направления деятельности по снижению затрат: сокращение фонда оплаты труда; сокращение затрат на сырье и материалы за счет использования более дешевых компонентов изделий, горизонтальной интеграции с поставщиками, работы с местными производителями, внедрения ресурсосберегающих технологий; сокращение производственных расходов, затрат на ремонт и обслуживание оборудования, затрат на рекламу, научно-исследовательские и опытно-конструкторские работы, исследование рынка, поддержание определенного качества услуг.

Важно определить наиболее затратные статьи баланса, которые подлежат сокращению (капитальное строительство, дорогостоящие стажировки для работников, проведение масштабных маркетинговых исследований, опытно-конструкторские работы) и направить эти ресурсы на проведение реструктуризации и проекты, предусматривающие получение быстрой прибыли.

Привлечение денежных средств в организацию в условиях кризиса осуществляется в основном по трем главным направлениям — во-первых: продажа и сдача в аренду активов компании; во-вторых: оптимизация продаж; в-третьих: изменение кредитной политики для ускорения оборачиваемости дебиторской задолженности.

Любые активы, находящиеся в собственности компании, — здания, сооружения, машины, оборудование, облигации, акции, в т. ч. и других предприятий, векселя банков — могут быть проданы или использованы для погашения долга в ходе проведения реструктуризации. Это возможно, если данные активы не являются обеспечением задолженности по другим обязательствам (залоговые требования). Если затраты предприятия на хранение и обслуживание активов велики, выгоднее продать их. Ценные бумаги можно предложить приобрести кредиторам, которые заинтересованы в расширении сферы своей деятельности за счет приобретения пакетов акций.

Оптимизация продаж требует проведения ряда важных мероприятий: ценового регулирования; привлечения новых заказчиков; заключения контрактов о производстве на давальческом сырье; внедрения программы торговых скидок и льгот для потребителей, которые платят быстрее; заключения стратегических союзов и альянсов; оценки дополнительных затрат, связанных с внедрением в производство и продвижением на рынок новой продукции.

Привлечение денежных средств в организацию посредством изменения кредитной политики происходит за счет ускорения оборачиваемости дебиторской задолженности. В условиях высокой инфляции особенно важно иметь хорошо продуманную политику в отношении поставщиков, заказчиков и других контрагентов. Основные группы кредиторской задолженности образуют задолженности по бюджету, внебюджетным фондам, банкам, поставщикам. Дебиторская задолженность образуется за счет работы с заказчиками, дочерними обществами и прочими контрагентами.

Для выбора оптимальной кредитной политики компания должна сравнить потенциальные выгоды от увеличения объема продаж со стоимостью предоставления дополнительных торговых кредитов и риском возможной неуплаты. С целью снижения риска неуплаты дебиторской задолженности, организация должна отслеживать кредитную историю клиентов (покупательскую и платежную историю). Кредитоспособность клиента может быть оценена на основе кредитной истории взаимоотношений клиента и компании. Сопоставительный анализ затрат и выгод кредитной политики должен помочь определить стратегию, при которой размер непогашенной дебиторской задолженности является вполне предсказуемым. Используются программы льгот и скидок за предоплату, оплату наличными и своевременное погашение дебиторской задолженности. Организация должна достаточно точно прогнозировать суммы кредита, которые не будут погашены, чтобы рассчитать необходимый резерв для списания безнадежных долгов.

Коэффициент оборачиваемости дебиторской задолженности определяется как отношение годового объема реализации к среднегодовому объему дебиторской задолженности. Этот коэффициент показывает, насколько быстро организация собирает деньги с заказчиков за поставленные товары или услуги. Увеличение коэффициента оборачиваемости дебиторской задолженности является позитивным признаком.

Структурирование дебиторской задолженности по срокам используется для оценки возможных неплатежей. Счета классифицируются по срокам давности дебиторской задолженности. Для каждого срока определяется некоторый процент дебиторской задолженности, который останется неуплаченным. Резерв на списание безнадежных долгов должен быть достаточно большим, чтобы покрыть всю дебиторскую задолженность, которая просрочена.

Реструктуризация задолженности — это процесс подготовки и исполнения ряда последовательных сделок между предприятием и его кредиторами, основной целью которого является получение различного рода уступок со стороны кредиторов: сокращение общей суммы задолженности, освобождение от уплаты процентов, сокращение процентной ставки, отсрочки платежа.

Алгоритм разработки плана реструктуризации долговых обязательств

1. Инвентаризация кредиторской и дебиторской задолженности: выделение основных групп задолженности; проверка правильности отражения задолженности по счетам, фактурам и платежным требованиям; определение суммарной кредиторской и суммарной дебиторской задолженности.

2. Определение приоритетных направлений реструктуризации: выделение задолженности, имеющей наибольшую долю в суммарной величине обязательств; выделение ряда приоритетных статей задолженности — перед кредитным учреждением, фондами, фискальной системой, контрагентами; представление этих данных в форме таблицы с указанием названий организаций-кредиторов, сумм задолженности, величины издержек, их доли в общем объеме обязательств.

3. Построение финансового плана в форме прогноза движения денежных средств: построение подекадного графика поступлений денежных средств на основе планов продаж и поступлений дебиторской задолженности; построение подекадного графика оттока денежных средств на основе планов закупок, производственных затрат, заработной платы, налогов с учетом задержки и погашения текущей кредиторской задолженности; формирование чистого денежного потока; поиск источников дополнительного финансирования в случае получения отрицательного накопленного сальдо — это проведение ассортиментных сдвигов, оптимизация производственной программы на следующий период, привлечение краткосрочных займов.

4. Построение оптимального графика погашения кредиторской задолженности с неизменными условиями — задолженности, которая может быть погашена только в соответствие с предлагаемыми кредиторами условиями.