Факторы, влияющие на стоимость страховой услуги

Как указывалось ранее, страховая услуга является специфическим товаром страхового рынка и как любой другой товар имеет свою стоимость или цену. Цена страховой услуги выражается в страховом взносе (тарифе, премии), которую страхователь уплачивает страховщику в соответствии с условиями страхового договора. Размер страхового взноса устанавливается при подписании договора страхования и, как правило, остается неизменным в течение срока его действия.

Нижняя граница цены определяется равенством между поступлениями платежей от страхователей и выплатами страхового возмещения и страховых сумм по договорам плюс издержки страховой компании. При таком уровне цены, однако, страховая компания не получает никакой прибыли по страховым операциям, поэтому предоставление страховой услуги по таким ценам для страховщика является невыгодным.

Верхняя граница цены страховой услуги определяется в первую очередь следующими факторами:

• размерами спроса и предложения на нее;

• величиной банковского процента по вкладам.

Так, при высоком спросе на определенную страховую услугу, когда существует массовая потребность в страховом покрытии определенных рисков, а число страховых компаний, предоставляющих такую услугу, невелико, у страховщиков есть возможность в течение какого-то периода времени поддерживать высокий уровень стоимости данной страховой услуги. Страховые компании вынуждены снижать эту стоимость по мере насыщения страхового рынка со стороны предложения страховых услуг, так как завышение цены при высоком предложении для страховщика становится опасным. Столкнувшись с высокими ценами на страховые услуги в одной компании, потенциальный клиент может обратиться в другую, поэтому на страховом рынке, как и на любом другом, существует тенденция выравнивания уровней стоимости предоставляемых страховых услуг.

Значительное влияние на формирование цены страховых услуг оказывает величина банковского процента. В первую очередь тенденции динамики банковского процента в сравнении со страховыми тарифами определяют решения клиента по поводу того, из каких источников ему изыскивать средства для покрытия возможных убытков при наступлении риска. Вполне вероятно, что ссуда, взятая в банке, или накопление в нем денег для самофинансирования могут быть выгоднее, чем страховая защита рисков. Исходя из этого, страховые компании вынуждены при формировании цены на страховые услуги учитывать размер банковского процента.

Кроме этого, денежные средства, полученные страховщиком в виде страховых взносов и временно свободные до момента выплаты страховых возмещений, используются страховой компанией в коммерческих целях, т.е. инвестируются в ценные бумаги, недвижимость; предоставляются в кредит. Таким образом, использование временно свободных средств страховщиком приносит ему дополнительный доход (инвестиционный доход), часть которого может предоставляться страхователем в виде определенного процента. Однако чаще всего стоимость страховых услуг

уменьшается с учетом предполагаемой нормы доходности по инвестициям.

Стоимость определенной страховой услуги, предоставляемой страховщиком, определяется также состоянием дел у этой конкретной страховой компании, а именно зависит от величины и структуры его страхового портфеля, управленческих расходов, величины доходов, которые компания получает при размещении временно свободных денежных средств. Поэтому страховые компании с устойчивым финансовым положением могут позволить себе сохранять в перечне своих услуг наряду с высокорентабельными и низкорентабельные.

Вопрос 3. Страховой взнос (премия)

Понятие и структура страхового взноса.Согласно ст. 954 ГК под страховой премией (страховым взносом) понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и сроки, установленные договором страхования. Страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска. Обычно размер страховой премии определяется путем умножения ставки премии, выраженной в процентах, на страховую сумму. В некоторых случаях страховая премия устанавливается

непосредственно в абсолютной сумме. В зависимости от условий страхования страховая премия может быть единовременной или уплачиваемой периодически, в рассрочку, Размер страховой премии отражается в страховом полисе.

По своей экономической сущности страховой взнос представляет собой либо часть прибыли страхователя, которая используется им для гарантии его интересов от неблагоприятных взаимодействий событий по классической концепции ‘ страхового фонда, либо часть расходов подобно амортизационным отчислениям из-за потери стоимости имущества или дохода в результате действия рисков по амортизацион-1 ной концепции страхового фонда. В математическом смысле I страховой взнос — это периодически повторяющийся платеж страхователя страховщику, который может быть выражен как средняя величина, т.е. как часть, приходящаяся на один по- I лис страхового портфеля от всех обязательств страховщика.

Скидки и надбавки в структуре страховой премии.Страховой взнос исчисляется исходя из страхового тарифа и объемного показателя, с учетом предусмотренных скидок и надбавок:

страховой тариф х объемный показатель – скидка надбавка = страховой взнос

Скидки со страхового взноса, предоставляемые страхователю страховщиком, являются формой поощрения страхователя, аккуратно выполняющего свои обязанности по сохранению застрахованного имущества, а также стимулирования страхователя, регулярно (непрерывно) возобновляющего договорные отношения со страховыми обществами. Страховая скидка может предусматриваться: а) при лаключении договоров страхования имущества у граждан и страхования от несчастных случаев сроком до пяти лет при заключении комбинированных видов добровольного страхования; б) в случаях, когда договор заключается с применением франшизы; в) при страховании имущества хозяйствующих субъектов при условии соблюдения ими правил противопожарной безопасности; г) за безаварийную работу транспорта.

Скидка за безаварийность предусматривается в договоре добровольного страхования средств транспорта в целях поощрения дисциплинированных водителей. Владельцам автомобилей и других средств транспорта, страховавшим их и течение двух предыдущих лет и не совершивших за это время по своей вине аварий, при заключении нового договора предусматривается скидка в размере 10%, а в течение грех лет и более — 15% исчисленной суммы платежа.

Надбавка представляет собой часть страхового тарифа, не связанную непосредственно с формированием фонда, предназначенного для выплат страхового возмещения. Она обеспечивает поступление средств: а) для покрытия расходов на проведение страхования (оплата труда страховых работников, содержание зданий и оборудования, реклама и др.); б) формирования резервных фондов по рисковым видам страхования; в) финансирования мероприятий по предупреждению стихийных бедствий и т.п.

Виды надбавок.Надбавки могут быть рисковые, за рассрочку и др.

Рисковая надбавка используется для создания страхового фонда на случай выплат страхового возмещения при возросших убытках, превышающих средний уровень убытка. Средний за ряд лет уровень выплат страхового возмещения составляет нетто-ставку. Фактические суммы выплат по годам отклоняются от этого среднего уровня в ту или иную сторону. Наиболее вероятная степень отклонения возможных выплат от среднего уровня определяется в основном статистическим методом наименьших квадратов. Увеличение нетто-ставки на величину этого вероятного отклонения и составляет содержание рисковой надбавки.

Назначение рисковой надбавки не совпадает с назначением резервных фондов в страховании. Страховщик обязан иметь резервные фонды, предназначенные для обеспечения повышенных выплат возмещения по всем видам страхования. Эти фонды используются тогда, когда убытки по страхованию одних видов имущества не покрываются положительными результатами по другим видам. Цель же рисковой надбавки заключается в создании устойчивых ежегодных результатов в рамках страхования каждого вида имущества. Таким образом, рисковая надбавка повышает устойчивость результатов страхования путем увеличения размера страховых тарифов.

Надбавка за рассрочку — это часть тарифа по долгосрочным видам страхования жизни, компенсирующая потери страховой компании за предоставление страхователю рассрочки при уплате взносов. Надбавка за рассрочку равна разнице между единовременным взносом и суммой годовых взносов. При уплате годовых взносов страховая компания теряет часть дохода от процентов на резерв страховых взносов по сравнению с единовременным взносом за счет постепенного уменьшения вследствие смертности числа лиц, уплачивающих взносы. Кроме рассрочки единовременного взноса по годам применяется и рассрочка в течение года (полугодовые, квартальные, месячные платежи). За рассрочку внутри года устанавливаются надбавки в размере определенного процента к тарифной ставке.

§

Страховые тарифы по рисковым видам страхования рассчитываются в соответствии с Методикой расчета тарифных ставок, утвержденной распоряжением Федеральной службы России по надзору за страховой деятельностью от 8 июня 1993 г. № 02-03-36 и рекомендованной страховым организациям для расчетов страховых тарифов.

Данная методика применяется для расчета тарифных ставок для рисковых видов страхования при выполнении следующих условий:

1) существует статистика либо какая-то другая информация по виду страхования, для которого осуществляются расчеты, что позволяет оценить следующие величины:

q — вероятность наступления страхового случая по одному договору страхования;

S — среднюю страховую сумму по одному договору страхования;

5в — среднее возмещение по одному договору страхования при наступлении страхового случая;

2) предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

3) расчет тарифов проводится при заранее известном количестве договоров п, которые предполагается заключить со страхователями.

При наличии статистики по рассматриваемому виду страхования указанные в первом пункте показатели рассчитываются следующим образом:

При наличии статистики по рассматриваемому виду страхования указанные в первом пункте показатели рассчитываются следующим образом:

где N — общее количество договоров, заключенных за некоторый период времени в прошлом; М — количество страховых случаев в N договорах:

При страховании по новым видам рисков при отсутствии фактических данных о результатах проведения страховых операций, т.е. статистики по величинам q, S и Sв, эти величины могут оцениваться экспертным методом либо в качестве них могут использоваться значения показателей-аналогов. В этом случае должны быть представлены мнения экспертов либо пояснения по обоснованности выбора показателей-аналогов q, S, Sвв отношении средней выплаты

к средней страховой сумме (SB/S), которую рекомендуется принимать не ниже:

0,3 — при страховании от несчастных случаев и болезней, в медицинском страховании;

0,4 — при страховании средств наземного транспорта;

0,6 — при страховании средств воздушного и водного транспорта;

0,5 — при страховании грузов и имущества, кроме средств транспорта;

0,7 — при страховании ответственности владельцев автотранспортных средств и других видов ответственности и страховании финансовых рисков.

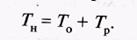

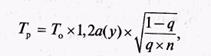

В соответствии с данной методикой нетто-ставка (Гн) включает основную часть (То), обеспечивающую формирование страховщиком фонда денежных средств, используемых для текущих страховых выплат, создания страховых резервов, и рисковую надбавку (Тр), за счет которой страховщик создает часть средств страхового резерва, предназначенную для покрытия возможного увеличения выплат страхового возмещения в отдельные неблагоприятные годы по сравнению со  средними выплатами за принятый тарифный период.

средними выплатами за принятый тарифный период.

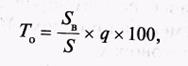

Основная часть нетто-ставки Тосоответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая д, средней страховой суммы S и среднего возмещения Ss. Основная часть нетто-ставки со 100 руб. страховой суммы, руб., рассчитывается по формуле

где SB— средняя величина страхового возмещения на один страховой случай по договорам страхования данного вида; S — средняя страховая сумма на один договор страхования данного вида; q — вероятность наступления страхового случая в расчете на один договор страхования данного вида. Рисковая надбавка рассчитывается по формуле

где п — планируемое (фактическое) число договоров страхования; а(у) — коэффициент гарантии, означающий, чтостраховая организация с вероятностью у предполагает обеспечить превышение общей суммы выплат страховых возмещений над всей собранной страховой премией по виду страхования. Значение а(у) принимается для того или иного уровня у по данным, приведенным ниже и рассчитанным на основе теории вероятностей исходя из предположения, что совокупный размер выплаченных страховых возмещений является нормально распределенной случайной величиной.

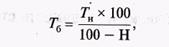

Брутто-ставка Тб рассчитывается по формуле

где Н — нагрузка, %.

Структура нагрузки (в процентах к брутто-ставке) устанавливается исходя из сложившегося соотношения включаемых в нее расходов и необходимости их оптимизации.

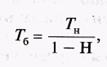

Брутто-ставка может рассчитываться и по другой формуле:

где Н — нагрузка в абсолютном выражении, доли единицы; Т — нетто-ставка, выраженная в процентах или рублях со 100 руб. страховой суммы.

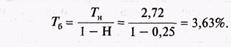

Пример 8.1.Страховая компания осуществляет страхование граждан от несчастных случаев. Вероятность наступления страхового случая равна 0,05. Средняя страховая сумма составляет 100 тыс. руб. Среднее страховое возмещение — 50 тыс. руб. Количество заключенных договоров — 7000. Коэффициент гарантии равен 1,645. Доля нагрузки в тарифной ставке составляет 25%. Необходимо определить брутто-ставку для данного вида страхования.

Сначала определяем основную часть нетто-ставки:

Затем рассчитываем рисковую (страховую) надбавку:

Затем рассчитываем рисковую (страховую) надбавку:

Определяем нетто-ставку:

Определяем брутто-ставку:

§

Личное страхование может сыграть важную роль в планировании финансовой стороны жизни человека. Личное страхование обеспечивает защиту физических лиц от рисков, угрожающих их жизни, здоровью и трудоспособности.

Личное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных. Личное страхование в целом является дополнительной формой государственного социального страхования и социального обеспечения. Личное страхование является, как правило, добровольным. Особенности личного страхования

В личном страховании жизнь, здоровье, трудоспособность не имеют стоимостной оценки, поэтому:

– Страховая сумма определяется по соглашению сторон и зависит от величины страхового взноса, который может заплатить страхователь;

– Применяется термин «страховое обеспечение», так как речь идет об оказании некоторой материальной помощи человеку или его близким;

– В договоре участвует еще одна сторона – застрахованный, смерть или утрата трудоспособности которого затрагивают имущественные интересы страхователя;

– В страховании жизни при построении тарифа и формировании резерва взносов за основу принимается демографическая статистика (таблицы смертности);

– Разрыв во времени между уплатой взносов и получением страховой суммы дает возможность страховщику использовать взносы как инвестиционные ресурсы и налагает обязательства учитывать в расчетах тарифа норму доходности.

Договор личного страхования может быть заключен как в отношении страховой защиты страхователя, так и третьего лица – застрахованного. Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными только физические лица. Застрахованное лицо, названное в договоре личного страхования, может быть заменено другим лицом лишь с согласия самого застрахованного лица и страховщика

По договору личного страхования предусматривается выгодоприобретатель – получатель страховой суммы на случай смерти страхователя (застрахованного лица). При отсутствии в договоре личного страхования выгодоприобретателя он считается заключенным в пользу застрахованного лица. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица При этом замена выгодоприобретателя, назначенного с согласия застрахованного, допускается лишь с согласия этого лица.

Договоры личного страхования могут иметь накопительный (сберегательный) характер (пенсионное страхование), не иметь его (страхование от несчастных случаев), а также предусматривать оба варианта, например, в случае смешанного страхования жизни.

При заключении договора личного страхования страховщик вправе произвести обследование страхуемого лица для оценки фактического состояния его здоровья (ГК РБ. Ст. 835, п.2).

Страховые выплаты в личном страховании называют страховым обеспечением.

Классификация личного страхования производится по различным признакам:

– по форме страхования – обязательное, добровольное;

– по характеру риска – страхование на случай дожития или смерти, страхование на случай утраты трудоспособности, страхование медицинских расходов;

– по числу лиц, указанных в договоре, – индивидуальное страхование (страхователем выступает отдельно взятое физическое лицо), коллективное страхование (страхователями или застрахованными выступает группа физических лиц);

– по длительности страхового обеспечения – краткосрочное (до 1 года), среднесрочное (1-5 лет), долгосрочное (5-15 лет);

– по форме выплаты страхового обеспечения – с единовременной выплатой страховой суммы, с выплатой страховой суммы в виде рентных платежей;

– по форме уплаты страховых взносов – страхование с уплатой единовременных взносов (премий), страхование с периодической уплатой взносов (ежегодных, ежеквартальных, ежемесячных).

Личное страхование является дополнением к социальному страхованию и социальному обеспечению, через которые реализуется минимум государственной социальной защиты граждан. Причем в отличие от других отраслей страхования здесь возможно одновременное заключение нескольких договоров, покрывающих одинаковые риски.

§

Предоставление социальной помощи гражданам в случае болезни имеет древние традиции. Так, еще в Греции существовали организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выплатой средств при наступлении несчастного случая, получении травмы, т.е. при утрате трудоспособности вследствие длительного заболевания или увечья. В Средние века защитой населения в случае болезни или наступления инвалидности занимались цеховые или ремесленные гильдии (союзы), где помощь оказывалась за счет средств цеховых касс, созданных из членских взносов. Однако форму медицинского или, как тогда было принято называть, больничного страхования социальная помощь при болезни получила только во второй половине XIX в.

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Цель медицинского страхования— гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Медицинское страхование осуществляется в двух формах: обязательной и добровольной. Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Поэтому систему ОМС следует рассматривать с двух точек прения: с одной стороны, это составная часть государственной системы социальной защиты наряду с пенсионным, социальным страхованием; с другой стороны, ОМС представляет собой финансовый механизм обеспечения дополнительных к бюджетным ассигнованиям денежных средств на финансирование здравоохранения и оплату медицинских услуг.

Добровольное медицинское страхование (ДМС) осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных и иных медицинских услуг сверх установленных программами обязательного медицинского страхования. Добровольное медицинское страхование может быть коллективным и индивидуальным. Добровольное медицинское страхование — значительное дополнение к системе государственного здравоохранения и обязательного медицинского страхования. Основной целью добровольного медицинского страхованияявляется компенсация застрахованным гражданам финансовых расходов и потерь, связанных с болезнью или травмой, которые не покрываются государственной или обязательной страховой медициной.

Субъекты медицинского страхования приведены на рис. 3.6.

В качестве застрахованных лицвыступают как дееспособные, так и недееспособные граждане.

Страховщиками в медицинском страхованиивыступают страховые компании, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием.

Медицинскими учреждениями в системе медицинского страхованияявляются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Объектом добровольного медицинского страхованияявляется страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с законодательством Российской Федерации.

Договор медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного и добровольного медицинского страхования.

Рис. 3.6. Участники медицинского страхования

Рис. 3.6. Участники медицинского страхования

Страхователями при обязательном медицинском страхованииявляются:

• для неработающего населения — органы государственного управления областей, городов Москвы и Санкт-Петербурга, местная администрация;

• для работающего населения — предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью.

Страхователями при добровольном медицинском страхованиивыступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан.

Форма типовых договоров обязательного и добровольного медицинского страхования, порядок и условия их заключения устанавливаются Правительством Российской Федерации.

Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса, если условиями договора не установлено иное.

В случае утраты страхователем в период действия договора обязательного медицинского страхования прав юридического лица вследствие реорганизации или ликвидации предприятия права и обязанности по указанному договору переходят к его правопреемнику.

Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис, который постоянно находится у него на руках.

В системе медицинского страхования граждане Российской Федерации имеют право на:

– обязательное и добровольное медицинское страхование;

– выбор медицинской страховой организации;

– выбор медицинского учреждения и врача в соответствии с договорами обязательного и добровольного медицинского страхования;

– получение медицинской помощи на всей территории Российской Федерации, в том числе за пределами постоянного места жительства;

– получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса;

– предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба независимо от того, предусмотрено это или нет в договоре медицинского страхования;

– возвратность части страховых взносов при добровольном медицинском страховании, если это определено условиями договора.

Нормы, касающиеся обязательного медицинского страхования, устанавливаемые законодательными актами и принятыми в соответствии с ними нормативными актами, распространяются на работающих граждан с момента заключения с ними трудового договора.

Медицинские учреждения в соответствии с законодательством Российской Федерации и условиями договора несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне. В случае нарушения медицинским учреждением условий договора страховая медицинская организация вправе частично или полностью не возмещать затраты по оказанию медицинских услуг.

Страховая организация несет правовую и материальную ответственность перед застрахованным лицом или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора медицинского страхования.

Оплата услуг, предоставленных медицинским учреждением застрахованному лицу, производится страховщиком в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования.

Оплата услуг, предоставленных медицинским учреждением застрахованному лицу, производится страховщиком в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования.

Страховщик имеет право требовать от юридических или физических лиц, ответственных за причиненный вред здоровью застрахованного лица, возмещения ей расходов в пределах суммы, затраченной на оказание застрахованному медицинской помощи, за исключением случаев, когда вред причинен страхователем.

Предприятие-страхователь, кроме прав, перечисленных выше, имеет право на привлечение средств из прибыли (доходов) предприятия на добровольное медицинское страхование своих работников.

Страхователь обязан:

• заключать договор обязательного медицинского страхования со страховой медицинской организацией;

• вносить страховые взносы в порядке, установленном законодательством Российской Федерации и договором медицинского страхования;

• принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан в пределах своей компетенции;

• предоставлять страховой медицинской организации информацию о показателях здоровья контингента, подлежащего страхованию.

В качестве страховых медицинских организаций выступают юридические лица, являющиеся самостоятельными хозяйствующими субъектами, с любыми, предусмотренными законодательством Российской Федерации формами собственности, обладающие необходимым для осуществления медицинского страхования уставным капиталом и организующие свою деятельность в соответствии с законодательством, действующим на территории Российской Федерации. Основные права и обязанности страховщика в медицинском страховании перечислены на рис. 3.8.

Страховые взносы в системе медицинского страхования устанавливаются как ставки платежей по обязательному медицинскому страхованию в размерах, обеспечивающих выполнение программ медицинского страхования и деятельность страховой медицинской организации.

Добровольное медицинское страхование осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения договора. Размеры страховых взносов на добровольное медицинское страхование устанавливаются по соглашению сторон, участвующих при заключении договора страхования.

Медицинскую помощь в системе медицинского страхования оказывают медицинские учреждения с любой формой собственности, аккредитованные в установленном порядке. Они являются самостоятельно хозяйствующими субъектами и строят свою деятельность на основе договоров со страховыми медицинскими организациями. По лицензиям медицинские учреждения реализуют программы добровольного медицинского страхования без ущерба для программ обязательного медицинского страхования. Медицинские учреждения, выполняющие программы медицинского страхования, имеют право оказывать медицинскую помощь и вне системы медицинского страхования.

§

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и предусматривает:

– обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

– возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору (контракту), путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

– обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Порядок проведения обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний регулируется Федеральным законом от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

В соответствии с данным законом несчастным случаем на производстве является событие, в результате которого застрахованный получил увечье или иное повреждение здоровья при исполнении им обязанностей по трудовому договору как на территории страхователя, так и за ее пределами либо во время следования к месту работы или возвращения с места работы на транспорте, предоставленном страхователем, и которое повлекло необходимость перевода застрахованного на другую работу, временную или стойкую утрату им профессиональной трудоспособности либо его смерть.

Профессиональное заболевание— это хроническое или острое заболевание застрахованного, являющееся результатом воздействия на него вредных производственных факторов и повлекшее временную или стойкую утрату им профессиональной трудоспособности.

Страхователем в данном виде обязательного страхования является юридическое лицо любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории Российской Федерации) либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и производственных заболеваний. Страховщиком при этом выступает Фонд социального страхования Российской Федерации.

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица:

– выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

– осужденные к лишению свободы и привлекаемые к труду страхователем.

При этом физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

Виды обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний включают:

– пособия по временной нетрудоспособности, назначаемые в связи со страховым случаем и выплачиваемые за счет средств на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

– страховые выплаты — единовременные страховые выплаты застрахованному либо лицам, имеющим право на получение такой выплаты в случае его смерти; ежемесячные страховые выплаты застрахованному либо лицам, имеющим право на получение таких выплат в случае его смерти;

– оплату дополнительных расходов, связанных с повреждением здоровья застрахованного, на его медицинскую, социальную и профессиональную реабилитацию, включая расходы на:

– дополнительную медицинскую помощь (сверх предусмотренной по обязательному медицинскому страхованию), в том числе на дополнительное питание и приобретение лекарств;

– посторонний (специальный медицинский и бытовой) уход за застрахованным, в том числе осуществляемый членами его семьи;

– санаторно-курортное лечение, включая оплату отпуска (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации), на весь период лечения и проезда к месту лечения и обратно, стоимость проезда застрахованного, а в необходимых случаях также стоимость проезда сопровождающего его лица к месту лечения и обратно, их проживания и питания;

– протезирование, а также на обеспечение приспособлениями, необходимыми застрахованному для трудовой деятельности и в быту;

– обеспечение специальными транспортными средствами, их текущий и капитальный ремонты и оплату расходов на горюче-смазочные материалы;

– профессиональное обучение (переобучение).

В случае если застрахованный одновременно имеет право на бесплатное или льготное получение одних и тех же видов помощи, обеспечение или уход в соответствии с Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» и иными федеральными законами, нормативными правовыми актами Российской Федерации ему предоставляется право выбора соответствующего вида помощи, обеспечения или ухода по одному основанию.

Назначение обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний осуществляется на основании заявления застрахованного, его доверенного лица или лица, имеющего право на получение страховых выплат, на получение обеспечения по страхованию, и предоставляемых страхователем следующих документов (их заверенных копий):

– акта о несчастном случае на производстве или акта о профессиональном заболевании;

– справки о среднем месячном заработке застрахованного;

– заключения учреждения медико-социальной экспертизы о степени утраты профессиональной трудоспособности застрахованного;

– заключения учреждения медико-социальной экспертизы о необходимых видах социальной, медицинской и профессиональной реабилитации застрахованного и других необходимых документов.

Решение о назначении или отказе в назначении страховых выплат принимается страховщиком не позднее 10 дней (в случае смерти застрахованного — не позднее двух дней) со дня поступления заявления на получение обеспечения но страхованию и всех необходимых документов (их заверенных копий) по указанному выше перечню.

Вопрос 6. Страхование ренты

Страхование ренты— это принятие страховщиком по договору страхования обязанности производить страховые выплаты страхователю или застрахованному лицу в фиксированной сумме и с установленной периодичностью при условии дожития его до предусмотренного договором срока (возраста) и полной уплаты им страховой премии. Таким образом, страхование ренты предполагает выплату страховой суммы в рассрочку с установленной в договоре периодичностью.

Страхование ренты также называют аннуитетом.Понятие «аннуитет» происходит от средневекового латинского термина «annuitas», обозначающего ежегодный рентный платеж.

Страхователями при страховании ренты могут быть дееспособные физические лица, заключающие договоры страхования ренты в свою пользу или в пользу третьих лиц — застрахованных, а также юридические лица. При этом физические лица заключают индивидуальные договоры страхования ренты, а юридические, как правило, коллективные.

Цель страхования ренты— защита имущественных интересов застрахованных лиц, связанных с жизнью, трудоспособностью и пенсионным обеспечением. Договоры страхования, заключаемые с гражданами трудоспособного возраста, должны обеспечить им в старости или при иных обстоятельствах сохранение того уровня доходов, который был возможен при активной трудовой жизни застрахованного лица. Широко распространено страхование ренты в пользу третьих лиц.

Страховыми случаями при страховании рентыявляются дожитие застрахованного лица до определенного договором страхования срока, к которому обеспечивается полная уплата страховой премии страхователем и накопление необходимой для страховых выплат суммы денежных средств страховщика, а также дожитие до установленных сроков периодических выплат страхового обеспечения в форме ренты.

В договоре страхования ренты страховая суммапредставляет собой сумму страхового обеспечения, подлежащую выплате страховщиком застрахованному лицу с установленной в договоре страхования периодичностью.

Размер страховой премииопределяется величиной страховой суммы и уровнем тарифной ставки по страхованию данного вида. Уровень страховой премии зависит от следующих моментов:

– возраста и пола застрахованного лица;

– периода времени (лет) от момента заключения договора страхования ренты и внесения первого взноса до начала страховых выплат ренты;

– порядка страховых выплат;

– продолжительности периода времени выплат ренты (определенное договором количество лет или пожизненно);

– способа уплаты страховой премии — единовременно или в рассрочку;

– нормы доходности от инвестирования страховщиком средств страховых резервов.

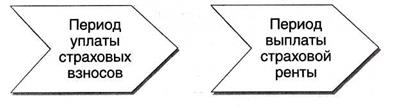

Договор страхования ренты вступает в силу после уплаты страхователем страхового взноса. Обязательства страховщика по страховой выплате могут наступить только в случае, если страховые взносы, установленные в договоре страхования, уплачены страхователем в полном объеме. Поэтому в договорах страхования ренты выделяют два периода их действия (рис. 3.10).

Иногда между этими периодами может быть и выжидательный период (между моментом окончания уплаты страховой премии и моментом начала выплаты аннуитета).

Периодичность уплаты страховых взносовустанавливается в договоре страхования ренты и может быть ежемесячной, ежеквартальной, ежегодной. Страховая премия может быть уплачена и единовременно.

В силу того что по договору страхования ренты происходит накопление страхового резерва, страхователю может быть предоставлено право на получение ссуды в пределах фактически сформированного резерва. При этом дополнительно устанавливаются срок и порядок возврата страхователем ссуды.

В зависимости от порядка уплаты страховой премии по договору страхования ренты, начала и продолжительности страховых выплат различают три вида ренты (рис. 3.11).

При немедленной пожизненной рентестраховая премия уплачивается страхователем единовременным платежом, и обязательства страховщика по страховой выплате должны осуществляться немедленно с установленной периодичностью в течение жизни застрахованного лица.

Отсроченная пожизненная рентапредполагает обязанность страхователя уплатить страховую премию единовременным платежом или в рассрочку в течение согласованного периода и обязанность страховщика производить страховые выплаты после окончания выжидательного периода между окончанием периода уплаты страховых взносов и началом выплаты аннуитетов. Таким образом, с установленной в договоре даты страхователь получает право на получение аннуитета, который выплачивается пожизненно с периодичностью и в размере, предусмотренными договором.

При повременной рентеобязательства страховщика по страховой выплате устанавливаются на ограниченный период времени, т.е. выплата ренты застрахованному лицу производится в течение определенного договором периода времени.

При повременной рентеобязательства страховщика по страховой выплате устанавливаются на ограниченный период времени, т.е. выплата ренты застрахованному лицу производится в течение определенного договором периода времени.

§

Пенсионное страхование– это вид страхования, при котором страховщик по договору страхования принимает на себя обязательства производить страховые выплаты страхователю (застрахованному лицу) в фиксированной, как правило, сумме с установленной периодичностью при условии дожития его до предусмотренного договором возраста и полной уплаты им страховой премии.

При пенсионном страховании основные выплаты страхового обеспечения производятся по достижении застрахованным лицом возраста выхода на пенсию, поэтому страховые выплаты в данном виде страхования именуются пенсией. Однако данное условие не является обязательным, так как в соответствии с ГК РФ стороны, заключившие договор страхования, могут сами определить возраст, с которого следует начинать выплату страхового обеспечения.

Страховыми случаями при страховании пенсииявляются дожитие застрахованного лица до предусмотренного договором возраста и срока начала страховых выплат, а также до последующих установленных сроков для периодических выплат страхового обеспечения в форме пенсии. Договор страхования пенсии может также включать другие виды рисков, например от несчастного случая и на случай смерти.

Страхователямипо договору пенсионного страхования могут быть дееспособные граждане, заключившие договор в свою пользу или в пользу другого лица, а также юридические лица. Максимальный возраст застрахованного лица в момент заключения договора страхования для женщин обычно ограничен 52—54 годами, а для мужчин — 57—59 годами, т.е. двумя-тремя годами до наступления пенсионного возраста. При этом на страхование принимаются граждане независимо от состояния здоровья на момент заключения договора.

Страховая суммапри пенсионном страховании устанавливается на момент заключения договора страхования в размере периодических выплат. Размер этих выплат определяется страхователем в зависимости от его финансовых возможностей по уплате страховой премии и согласовывается со страховой компанией. В отдельных случаях в договоре пенсионного страхования может быть предусмотрено участие застрахованного лица в прибыли, которую страховая компания получает в результате инвестирования страховых взносов по этому виду страхования. При этом страхователь имеет право как на страховую выплату, так и па выплату, связанную с участием в прибыли страховщика. Размер таких выплат обычно сообщается страховщиком страхователю ежегодно.

Размер страховой премиипри страховании пенсии устанавливается из таблиц, рассчитываемых страховой компанией по существующим статистическим данным. Иногда страхователь сам указывает размер страховых взносов с учетом своих финансовых возможностей. Кроме этого, с согласия страховщика по желанию страхователя страховую сумму по данному договору можно изменить как в сторону уменьшения, так и в сторону увеличения, при этом изменится и размер страховой премии.

Страховая премия по договору пенсионного страхования может выплачиваться страхователем либо периодическими платежами, либо единовременно. При рассроченной форме уплаты премии может быть установлена индексация страховых взносов для того, чтобы страховщик и страхователь корректировали величину взаимных обязательств с учетом действительной стоимости страхового обязательства.

Размер страхового обеспечения,которое будет получать застрахованное лицо, зависит от таких обстоятельств, как:

– размер внесенных страховых взносов;

– количество лет, прошедших от момента заключения договора страхования до начала пенсионных выплат: чем больше период накопления, тем больше накопленная сумма и тем выше соответственно может быть размер получаемой застрахованным лицом пенсии;

– возраст застрахованного лица, так как чем старше застрахованное лицо, тем меньше период накопления и тем больше страховой взнос, который должен быть уплачен;

– пол застрахованного лица. Как правило, размер страхового взноса для женщины в 1,5 раза больше, чем для мужчин. Однако существуют программы страхования пенсий, в которых размер страхового взноса не зависит от пола. В этих программах таблицы тарифов рассчитываются по объединенной таблице смертности.

При неуплате страхователем страховых взносов действие договора страхования пенсии в течение какого-то периода может не прекращаться, но в этом случае по соглашению сторон размер страхового обеспечения обычно пересчиты-вается в сторону уменьшения.

В том случае, если застрахованное лицо дожило до возраста получения пенсии, но умерло, не получив ни одной пенсии, то его выгодоприобретатель (наследник) получает в соответствии с правилами страхования установленное количество пенсий. Если застрахованный умер, успев получить несколько пенсий, выгодоприобретатель получит от страховой компании разницу между установленным для выплаты общим количеством пенсий и числом полученных пенсий самим застрахованным.

Обычно страховщик предоставляет возможность выбора наиболее приемлемой для граждан программы пенсионного страхования. Рассроченная пенсия может выплачиваться ежемесячно, за каждый месяц вперед или, по желанию страхователя, за год. Как правило, очередная сумма страхового обеспечения перечисляется на лицевой счет застрахованного лица в банке или переводится ему по почте.

§

(туристов, экскурсантов)

Обязательное личное страхование пассажиров(туристов, экскурсантов) осуществляется путем заключения в порядке и на условиях, предусмотренных законодательством Российской Федерации, договоров между соответствующими транспортными, транспортно-экспедиторскими предприятиями (перевозчиками) и страховыми компаниями, имеющими лицензию на осуществление страховых операций по этому виду обязательного страхования.

Интересы пассажира (туриста, экскурсанта) при заключении договора обязательного страхования представляет транспортная организация. Объектами страхования являются не противоречащие закону имущественные интересы застрахованных пассажиров (туристов, экскурсантов), связанные с их жизнью и здоровьем.

Обязательное личное страхование не распространяется на пассажиров:

– всех видов транспорта международных сообщений;

– железнодорожного, морского, внутреннего водного и автомобильного транспорта пригородного сообщения;

– морского и внутреннего водного транспорта внутригородского сообщения и переправ;

– автомобильного транспорта на городских маршрутах.

Размеры страхового тарифапо обязательному личному

страхованию пассажиров (туристов, экскурсантов) воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта устанавливаются страховщиками по согласованию соответственно с Министерством

транспорта Российской Федерации и утверждается Федеральной службой страхового надзора РФ.

Сумма страховой премиивключается в стоимость проездного документа (путевки) и взимается с пассажира (туриста, экскурсанта) при продаже проездного документа. Пассажиры, пользующиеся правом бесплатного проезда в Российской Федерации, подлежат обязательному личному страхованию без уплаты ими страхового взноса.

Страховым случаемпри данном виде страхования признаются травмы или смерть пассажира в результате несчастного случая на том виде транспорта, на котором перемещается застрахованный. Однако страховщик может отказать пострадавшему в страховой выплате, если страховой случай произошел в результате:

– совершения пассажиром умышленного преступления, приведшего к наступлению страхового случая;

– нахождения пассажира в состоянии алкогольного, наркотического или токсического опьянения, которое способствовало или привело его к самоубийству либо к покушению на самоубийство, за исключением тех случаев, когда он был доведен до такого состояния противоправными действиями третьих лиц;

– умышленного причинения пассажиром себе телесных

повреждений и т.п.

Страховая суммапо обязательному личному страхованию пассажиров (туристов, экскурсантов) законодательно установлена в настоящее время в размере 120 минимальных размеров оплаты труда на дату приобретения проездного документа. При получении травмы застрахованному лицу выплачивается часть страховой суммы, соответствующая степени тяжести травмы. В случае его смерти страховая сумма выплачивается полностью наследникам. Страховая сумма по данному виду страхования при наступлении страхового случая выплачивается независимо от выплаты застрахованным лицам или их наследникам денежных сумм в связи с тем же событием по иным основаниям, предусмотренным законодательством Российской Федерации.

Страховая выплатапо обязательному личному страхованию пассажиров (туристов, экскурсантов) производится застрахованному лицу или его наследникам не позднее 10 дней после получения страховщиком составленного перевозчиком акта о несчастном случае, произошедшем на транспорте с застрахованным лицом, и других необходимых документов, предусмотренных правилами проведения этого вида обязательного страхования.

Перевозчик обязан составить акт о каждом несчастном случае, произошедшем на транспорте с застрахованным пассажиром (туристом, экскурсантом), первый экземпляр которого вручить застрахованному лицу, его представителям или наследникам. По письменному запросу страховщика перевозчик также обязан в течение 10 дней с момента получения запроса направить страховщику копию акта несчастного случая.

Для получения страховой выплаты пассажир, получивший травму, должен представить страховщику следующие документы:

– заявление;

– составленный перевозчиком акт о несчастном случае;

– справку из медицинского заведения, в которой указана дата и обстоятельства получения травмы, диагноз, имеется подпись лечащего врача и печать лечебно-профилактического учреждения;

– проездной документ;

– документ, удостоверяющий личность.

Часть страховых премий, полученных страховщиками при осуществлении обязательного личного страхования пассажиров (туристов, экскурсантов), в предусмотренном законодательством порядке направляется на создание резервов для финансирования мероприятий по предупреждению несчастных случаев на транспорте.

§

Страхование имущества является одной из древнейших отраслей страхования, имеющей богатый опыт развития. Оно имеет экономическую основу и страховой интерес, поскольку материальные ценности обладают высокой стоимостью и возмещение последствий непредвиденных событий сопряжено с большими расходами, возмещение которых в короткий срок невозможно без посторонней помощи. Осуществляя страхование своего имущества, страхователь уплачивает взносы несравнимо меньшие стоимости ценностей, а при наступлении страховых событий получает возмещение ущерба. В то же время страховщик имеет вознаграждение, заложенное в страховой тариф (нагрузку), за выполнение страховых операций. Таким образом, страхование имущества выгодно как страховым компаниям, так и их клиентам.

Имущественное страхование является отраслью страхования, в которой объектами выступает имущество в различных его видах. Страхователями являются не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за сохранность этого имущества.

Объектами страхования являются основные и оборотные фонды производственного и непроизводственного значения, объекты незавершенного производства, капитального строительства, товарно-материальные ценности, готовая продукция, средства транспорта, домашнее имущество и др.

Не считаются застрахованными документы, денежные знаки, растения, драгметаллы, драгоценные камни и изделия из них

Можно застраховать все имущество или отдельные его части, а именно строения, отдельные объекты и в том числе имущество, переданное в аренду другим предприятиям или гражданам. При страховании части имущества страхование называется выборочным.

Все сведения о страховании являются конфиденциальными и не подлежат оглашению и распространению.

Имущественное страхование исходит из обеспечения возмещения прежде всего прямого фактического ущерба, восстановления погибших (поврежденных) объектов. При определенных условиях в ущерб могут включаться и косвенные убытки. Наряду с возмещением ущерба имущественное страхование предусматривает проведение мероприятий по предотвращению или снижению потерь, обеспечению сохранности застрахованного имущества. Выполнение этой роли достигается применением юридических норм, предписывающих выполнение страхователем определенных превентивных работ, стимулированием этих мер через систему скидок к платежам, а также путем отчисления части страховых взносов на финансирование предупредительных мероприятий.

§

В настоящее время страхование имущества предприятий, организаций, граждан осуществляется в основном в добровольной форме. Страхователями могут выступать субъекты хозяйствования и граждане. На страхование принимаются основные и оборотные фонды, объекты незавершенного производства, капитального строительства, товарно-материальные ценности, домашнее имущество и т.п.

К страховым случаям относятся: повреждение или уничтожение имущества в результате форс-мажорных обстоятельств (стихийных бедствий, действия подпочвенных вод, просадки грунта, пожара, взрыва, затопления, выброса газа, прекращения подачи электроэнергии в результате пожара, аварии или стихийного бедствия, проникновения воды из соседнего помещения, отопительной системы водопроводных и канализационных систем и других событий, предусмотренных правилами страхования).

Не считаются застрахованными документы, денежные знаки, растения, драгметаллы, драгоценные камни и изделия из них.

Имущество считается застрахованным по адресу, указанному страхователем в страховом полисе. При перемене места нахождения имущества, оно считается застрахованным по новому месту только в случае изменения страхователем адреса в страховом полисе. Имущество не считается застрахованным на время его перевозки на новое место нахождения.

Имущество принимается на страхование по фактической (балансовой, остаточной) либо заявленной стоимости. Если в период действия договора страхователь пожелает увеличить страховую сумму, то в этом случае вносятся изменения в действующий страховой полис.

Страховые платежи по договорам, заключенным на годичный срок, уплачиваются по ставкам, определяемым по договоренности.

По договорам, заключенным на срок менее одного года, страховые платежи рассчитываются по следующей формуле:

, где

– страховой платеж, взимаемый за Х – срок действия договора страхования;

– годовой страховой платеж (в руб.);

Х- срок действия договора (мес.).

Страховая ставка платежа устанавливается в процентах от страховой суммы в зависимости от степени риска. По договорам, заключаемым на срок 3 года и более, предоставляется скидка в процентах от исчисленной суммы платежа.

Договор страхования заключается на основании заявления страхователя. Договор на сумму свыше лимита, определенного страховой компанией, заключается с осмотром имущества страхователя.

Договор страхования может быть заключен с уплатой страхового платежа безналичным расчетом, путем перечисления взносов на расчетный счет страховой компании или наличными через кассу (страхового агента).

Страховой платеж вносится страхователем единовременно или с разбивкой по периодам. Если срок действия договора более 1 года, первоначальный страховой взнос составляет не менее 60 % от общей суммы страхового платежа.

После уплаты страхового взноса страхователю вручается страховой полис (свидетельство, сертификат) на бланке установленного образца с регистрационным номером. В случае утраты страхового полиса страховая компания по письменному заявлению страхователя выдает его дубликат.

Договор страхования вступает в силу с момента его подписания страхователем и уплаты им страхового платежа или установленного в полисе первоначального страхового взноса. Действие договора заканчивается в установленный в страховом полисе срок до 00 часов 00 минут указанного дня. В случае уплаты страхового возмещения в размере полной страховой суммы действие договора прекращается в день и час выплаты. Договор, по которому выплачена только часть полной страховой суммы, действует до установленного в страховом полисе срока. В случае отказа страхователя от выплаты оставшейся части страхового взноса, действие договора прекращается в день и час, установленный для оплаты страхового платежа.

Страховая компания производит выплату страхового возмещения в установленный в страховом полисе срок со дня получения всех необходимых документов от страхователя, указывающих на факт наступления страхового события.

Страховое возмещение выплачивается страхователю:

а) в размере 100% стоимости имущества, если в результате страхового события имущество полностью утратило свои качества (или имущество отсутствует в результате кражи со взломом) и путем ремонта не может быть приведено в состояние, годное для использования по назначению;

б) сумма возмещения выплачивается в размере суммы ущерба либо в сумме на его ремонт, если в результате страхового события качество имущества ухудшилось, но оно может быть использовано по назначению либо путем ремонта приведено в состояние, годное для использования по назначению;

в) по согласованию сторон имущество, поврежденное в результате страхового события, может быть приобретено страховой компанией за его страховую стоимость.

Для получения страхового возмещения страхователем, ему необходимо представить в страховую компанию следующие документы:

1) страховой полис;

2) паспорт или документ, удостоверяющий личность;

3) справки следственных органов, заверенные печатью и подписью должностного лица, с указанием времени, обстоятельств, причин, размеров ущерба, компетентного заключения экспертов.

Страховое возмещение не может превышать установленной в полисе страховой суммы. Размер страхового возмещения определяется страховой компанией по согласованию со страхователем на основании представленных документов. В случае возвращения страхователю похищенного имущества он обязан в установленный полисом срок вернуть страховой компании выплаченное страховое возмещение за вычетом суммы ущерба, связанного с кражей.

Страховое возмещение не выплачивается страхователю:

1) если страховое событие явилось следствием умышленных действий страхователя;

2) если страхователь не принял решительных действий по спасению своего имущества, а именно несвоевременно сообщил в компетентные органы о наступлении факта страхового события, не принял мер по предотвращению страхового события.

В случае выплаты страхового возмещения страхователю к страховой компании переходит право требования страхователя, которое он имеет к лицу, ответственному за причиненный ущерб. Страхователь, получивший от причинителя вреда полное возмещение ущерба, теряет право на получение страхового возмещения. Если ущерб возмещен частично, то страховое возмещение выплачивается страхователю с учетом суммы, полученной им от причинителя вреда.

Страхователь обязан:

1) оплатить страховой платеж в соответствии со сроком, указанным в страховом полисе;

2) незамедлительно сообщить в компетентные органы о наступлении страхового события и принять меры по спасению имущества;

3) сообщить в страховую компанию о совершении страхового события в течение 24 часов с момента наступления или обнаружения факта страхового события;

4) предоставить все необходимые документы для исчисления ущерба и выплаты страхового возмещения.

В случае невыполнения указанных обязательств страхователем страховая компания оставляет за собой право отказа от выплаты страхового возмещения.

§

Вопросы: 1. Действующий порядок страхования имущества субъектов

хозяйствования

2. Особенности обязательного страхования

сельскохозяйственных культур, сельскохозяйственных

животных и птицы

3. Прочие виды страхования имущества

Вопрос 1. Действующий порядок страхования имущества субъектов

Хозяйствования

К особенностям имущественного страхования относится то, что под имуществом, подлежащим страхованию по договору страхования имущества, понимаются такие объекты гражданских прав, в отношении которых может существовать интерес в их сохранении, т. е. которые могут быть утрачены полностью или частично либо повреждены в результате стечения обстоятельств. Страхование, при котором по одному договору принято на страхование несколько разнородных объектов (либо когда налицо комбинация нескольких однородных объектов одной отрасли страхования) называется комбинированным или комплексным.

Конкретные страховые случаи, устанавливаемые при страховании имущества, определяются характером страхового риска. Однако наличие одного лишь фактора (повреждения, гибели, хищения имущества) недостаточно для возникновения обязательств страховщика по выплате страхового возмещения и права страхователя требовать такое возмещение. Для этого необходимы еще определенные экономические и юридические последствия повреждения, пропажи, хищения имущества. Последствиями, учитываемыми в страховании, являются ущерб или убыток. Если в результате страхового случая не нанесен ущерб страхователю (т. е. не нарушен имущественный интерес страхователя), то нет и потребности в страховой выплате.

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, сто страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно перед ним. В связи с этим встает проблема оценки стоимости страхуемого имущества и определения страховой суммы. Максимальная величина страховой суммы в имущественном страховании определяется страховой стоимостью имущественного страхового интереса ко времени наступления страхового случая. Как, правило, оценка страхового интереса совпадает со стоимостью возмещения вещи в том качественном состоянии, в котором она находится на момент страхования. Таким образом, страховая стоимость – это, обычно, восстановительная стоимость вещи за вычетом износа. Классическая концепция страхования состоит в том, что страховая сумма по договору не должна быть выше страховой стоимости].

К имущественному страхованию в полном объеме применимы все классические принципы страхования:

-наличие страхового интереса, то есть юридически обоснованной финансовой заинтересованности страхователя в том, что застраховано;

-высшая добросовестность, т. е. обязанность страхователя и страховщика быть предельно честными друг с другом при изложении фактов, имеющих значение при исполнении договора;

-возмещение, когда страхователь имеет право получить только компенсацию ущерба, произошедшего в результате страхового события, но не прибыль;

-суброгация, т. е. переход к страховой компании право на получение возмещения от виновного лица после производства ею страховой выплаты;

-контрибуция, т. е. наличие определенных расчетных отношений между страховыми компаниями в процессе возмещения при выявлении случая двойного страхования;

-непосредственная причина, т. е. право страховой организации выплачивать возмещение ущерба только по тем страховым событиям, которые указаны в полисе.

В условиях рыночных отношений повышается роль страховой защиты имущества субъектов хозяйствования. Договоры добровольного страхования имущества заключаются с предприятиями независимо от их формы собственности.

Объектами страхования являются основные средства, оборотные средства. Возможно заключение договоров трех видов: основного, дополнительного и специального. Договор страхования может быть заключен как в полной балансовой или договорной стоимости имущества, так и в определенной доле (проценте). Могут заключаться договоры страхования части имущества (отдельного объекта, вида имущества).

Договор страхования заключается на основании письменного заявления страхователя, составленного в двух экземплярах, и результатов осмотра, а при страховании крупных и технически сложных объектов – экспертизы имущества. К заявлению страхователем прилагается опись страхуемого имущества.

Страховыми случаями являются повреждение или гибель застрахованного имущества в результате стихийных бедствий, пожаров, аварий, а также хищение, уничтожение или повреждение имущества в результате умышленных неправомерных действий третьих лиц, кража со взломом (грабеж), угон средств транспорта. По соглашению между сторонами перечень принимаемых на страхование рисков может быть уточнен или расширен. Увеличение набора рисков влечет за собой повышение страхового тарифа.

При страховании имущества страховая сумма по договору не должна превышать его действительной стоимости (страховой стоимости).

Весь комплекс вопросов и возможных ситуаций по заключению, исполнению и прекращению действия договоров различных видов страхования имущества подробно оговорены в правилах страхования. Правила, допуская различия, все же имеют тенденцию к унификации, особенности в части перечня объектов страхования, набор рисков, объема страховой ответственности, порядка компенсации ущерба. Выполнение сторонами необходимый действий и расчетных операций (уплата взносов, вступление договора в силу и выдача полиса, подача заявления о страховом случае, выплата возмещения и др.) заранее очерчены строгими временными рамками. Большинство требований и положений едины для всех видов имущественного страхования.

При наступлении страхового случая страхователю необходимо принять возможные меры к спасению и сохранению имущества, незамедлительно известить страховщика, а также компетентные органы (МВД, МЧС) путем подачи письменного заявления. Страхователь должен аргументировано доказать факт наступления страхового случая, размер претензий по ущербу, обеспечить права на предъявление иска к виновной стороне, если она имеется. Для этого привлекается информация метеослужбы, следственных органов, ветеринарной службы и др. Выплатой страхового возмещения полностью исчерпываются обязательства страховщика перед страхователем в связи с возникшим страховым случаем.

Не подлежит выплате страховое возмещение, если страховой случай произошел вследствие: умышленных действий страхователя или лица, в наступление страхового случая, исключая действия, совершенные в состоянии крайней необходимости или необходимой обороны; всякого рода военных действий, военных мероприятий и их последствий, гражданской войны, народных волнений и забастовок, конфискаций, реквизиций, ареста, уничтожения или повреждения имущества по распоряжению военных либо гражданских властей: прямого или косвенного воздействия атомного взрыва, радиации и радиоактивного заражения, связанного с любым применением атомной энергии.

Страховщик также вправе отказать в выплате страхового возмещения, если страхователь:

– сообщил страховщику заведомо ложные сведения или не сообщил известных ему сведений и сокрыл таким образом обстоятельства, находящиеся в причинной связи с наступлением страхового случая;

– не известил страховщика своевременно, имея возможность, о наступлении страхового случая или создал препятствия страховщику в определении обстоятельств, характера и размера ущерба;

– допустил грубую небрежность, а также нарушил правила противопожарной безопасности, правила хранения и перевозки огнеопасных и взрывоопасных веществ и предметов.

§

Сельскохозяйственных культур, сельскохозяйственных

Животных и птицы

В целях обеспечения экономической и продовольственной безопасности государства, создания благоприятных условий для развития аграрного сектора экономики, защиты имущественных интересов производителей сельскохозяйственной продукции введено обязательное страхование с государственной поддержкой урожая сельскохозяйственных культур, скота и птицы.

Страхователями по обязательному страхованию сельскохозяйственной продукции являются юридические лица, основной вид деятельности которых – выращивание (производство) сельскохозяйственных культур, скота и птицы, а также юридические лица, обособленные подразделения которых выращивают (производят) сельскохозяйственные культуры, скот и птицу, имеют обособленный баланс и текущий (расчетный) либо иной банковский счет в части этой деятельности.

Объектом обязательного страхования сельскохозяйственной продукции являются имущественные интересы страхователя, связанные:

с гибелью принятых на страхование сельскохозяйственных культур;

с гибелью (падежом), вынужденным убоем (уничтожением) принятых на страхование скота и птицы.

Обязательному страхованию не подлежат:

сельскохозяйственные культуры, которые страхователь высевал в течение 3–5 лет, предшествующих заключению договора обязательного страхования сельскохозяйственной продукции, но ни в одном году не получал продукцию (урожай);

сельскохозяйственные культуры, пораженные болезнями;

скот и птица, не обеспеченные надлежащим присмотром со стороны страхователя, когда не соблюдаются в данной местности установленные в соответствии с законодательством правила по уходу, кормлению, содержанию и использованию скота и птицы, вследствие чего им угрожают гибель (падеж), вынужденный убой (уничтожение);

больные скот и птица;

скот, находящийся в положении дородового или послеродового залеживания;

скот и птица, при последнем исследовании которых на инфекционные болезни установлена положительная реакция;

скот и птица в тех местностях или организациях, где установлен карантин по инфекционному заболеванию, до его отмены, за исключением случаев страхования скота и птицы таких видов, которые не восприимчивы к данному заболеванию.

Страховыми случаями по обязательному страхованию сельскохозяйственной продукции являются:

по страхованию урожая сельскохозяйственных культур – гибель сельскохозяйственных культур в результате пожара, вымокания, выпревания, вымерзания, засухи, заморозка, иных опасных гидрометеорологических явлений;

по страхованию скота и птицы – гибель (падеж), вынужденный убой (уничтожение) в результате инфекционных заболеваний, включенных в перечень, утверждаемый Министерством сельского хозяйства и продовольствия, пожара, взрыва, опасных гидрометеорологических явлений, разрушения (повреждения) мест содержания скота и птицы, а также вынужденный убой (уничтожение) скота и птицы по распоряжению специалиста ветеринарной службы в связи с проведением мероприятий по борьбе с эпизоотией, за исключением гриппа птиц.

Страховой стоимостью считается:

по страхованию урожая сельскохозяйственных культур – стоимость урожая этих культур, рассчитываемая страховщиком в порядке, установленном Министерством финансов по согласованию с Министерством сельского хозяйства и продовольствия, исходя из средней урожайности культуры с 1 гектара за последние 5 лет, среднереализационных цен на урожай этой культуры, сложившихся в году, предшествующем году заключения договоров обязательного страхования урожая сельскохозяйственных культур, скота и птицы (далее в настоящей главе договоры обязательного страхования сельскохозяйственной продукции), представляемых ежегодно не позднее 1 марта страховщику Министерством статистики и анализа, и площади, с которой запланировано получение урожая;

по страхованию скота и птицы – их балансовая (по скоту и птице, по которым начисляется амортизация, – остаточная) стоимость согласно данным учета страхователя на 1-е число месяца, в котором заключается договор обязательного страхования сельскохозяйственной продукции.

Страховая сумма по договору обязательного страхования сельскохозяйственной продукции устанавливается в размере страховой стоимости урожая сельскохозяйственных культур, скота и птицы отдельно по каждому виду сельскохозяйственной культуры, скота и птицы.

Если по договору обязательного страхования сельскохозяйственной продукции была произведена страховая выплата по одному из видов сельскохозяйственной культуры, скота и птицы, то страховая сумма по этому виду сельскохозяйственной культуры, скота и птицы уменьшается на сумму страховой выплаты.

При наступлении страхового случая до полной уплаты страхового взноса страховщик производит выплату страхового возмещения:

по страхованию урожая сельскохозяйственных культур – пропорционально сумме фактически уплаченного на дату составления акта о страховом случае страхового взноса;

по страхованию скота и птицы – независимо от суммы фактически уплаченного ему страхового взноса, если размер страхового возмещения, подлежащего выплате страхователю, не превышает страховую сумму по договору обязательного страхования сельскохозяйственной продукции.

В случае, если по страхованию скота и птицы размер страхового возмещения равен страховой сумме по договору обязательного страхования сельскохозяйственной продукции, то страховщик выплачивает страховое возмещение не ранее дня уплаты всего рассчитанного по этому договору страхового взноса. При этом неуплаченная часть страхового взноса перечисляется страховщику единовременно на основании направленного в установленном порядке требования об уплате полной суммы страхового взноса по договору обязательного страхования сельскохозяйственной продукции ранее установленных сроков в связи с выплатой страховой суммы по этому договору в полном объеме.

Днем уплаты страхового взноса является день поступления его на счет страховщика.

§

Согласно Положения о порядке выдачи лицензий на страховую и посредническую деятельность к видам и разновидностям добровольного имущественного страхования граждан относятся:

– страхование наземных транспортных средств;

– страхование строений;

– страхование жилых помещений (квартир);

– страхование домашнего имущества;

– страхование животных;

– прочие разновидности страхования имущества, принадлежащего гражданам.

Цель имущественного страхования физических лиц – обеспечение финансовой безопасности и семьи при наступлении определенных неблагоприятных событий, связанных с утратой, гибелью или повреждением застрахованного имущества, либо непредвиденными расходами. Страхователями являются физические уплачивающие страховые взносы и вступившие в конкретные страховые отношения со страховой организацией.

Обязательное страхование – одна из форм страхования, при которой страховые отношения между страхователем и страховщиком возникают по инициативе государства в силу требований законодательства к физическим лицам, обязанным вносить средства для обеспечения общественных интересов. В обязательном страховании, инициатором которого выступает государство, не требуется предварительного соглашения между страховщиком и страхователем, но на каждого из участников распространяется принцип обязательства, то есть страхователь обязан уплатить страховой взнос, а страховщик – выплатить страховое возмещение во всех предусмотренных страховых случаях.

Действие обязательного страхования в имущественном страховании начинается независимо от уплаты страхового взноса, однако это не означает освобождение от него. Неуплаченные страховые взносы взыскиваются в судебном порядке, а при наступлении страхового случая удерживаются из страхового возмещения с начисленной пеней, если страховые взносы не были уплачены в срок.

Страхование имущества граждан проводится на случай уничтожения, гибели, утраты или повреждения их имущества в результате стихийных бедствий, несчастных случаев и иных неблагоприятных событий.

Страхование имущества граждан осуществляется в обязательной форме, если того требуют, главным образом, запросы общества, а также в добровольной. Особенность обязательного имущественного страхования состоит в том, что наряду с адресным возмещением ущерба каждому непосредственно потерпевшему, обеспечиваются социально-экономические интересы и гарантии в сохранении и приумножении национального богатства. Соотношения между применяемыми формами страхования в республике изменялись. Долгое время обязательной форме принадлежала весьма заметная роль в страховании имущества граждан (строения, некоторые виды животных), а в 1994-1997 гг. страхование проводилось лишь в добровольной форме. Однако необходимость восстановления обязательного страхования имущества граждан, и в первую очередь принадлежащих им строений, так называемого имущества первостепенной важности, оставалось актуальной. Ведь потеря жилых помещений, других построек сразу же влечет крайне бедственное положение семьи и каждого индивида.

§

Обязательному страхованию подлежат: жилые дома, хозяйственные (подсобные) постройки, непосредственно примыкающие к ним.

Страхователи: граждане и лица без гражданства, которым строения принадлежат на праве собственности.

Не подлежат обязательному страхованию: ветхие строения; садовые домики (дачи); гаражи (за исключением вышеуказанных); строения, принадлежащие гражданам, место пребывания которых неизвестно; приватизированные квартиры в многоквартирных жилых домах.

Страхование проводится на случай уничтожения или повреждения строений в результате пожара, взрыва, землетрясения, удара молнии, сильного ветра (в т. ч. шквала, урагана, смерча), града, наводнения, паводка, выхода подпочвенных вод, просадки грунта, обвала, оползня, аварии отопительной и канализационных сетей, падения пилотируемых летательных аппаратов, а также на случаи, когда для прекращения распространения пожара либо в связи с угрозой стихийного бедствия было необходимо разобрать строения и перенести их на другое место.

Страховая сумма составляет 50% страховой оценочной стоимости объектов (страховой оценки), определяемой по их действительной стоимости.

Страховой тариф по обязательному страхованию строений составляет 0,15% от страховой суммы.

Страховые взносы вносятся страхователями до 1 ноября каждого года, после этого страховщик может подать в суд для взыскания страховых взносов.

Дополнительно к обязательному страхованию строения могут быть застрахованы и в добровольной форме в пределах оставшихся 50% их страховой стоимости (оценки) у любого другого страховщика.

На страхование принимаются строения физических лиц, поставленные на постоянное место и имеющие стены и крышу:

жилые дома;

хозяйственные постройки (сараи, бани, гаражи, погреба, летние кухни);

садовые домики;

дачи;

приватизированные квартиры в многоквартирных жилых домах.

Страховая сумма устанавливается по соглашению сторон в пределах действительной стоимости строений. Для строений, подлежащих обязательному страхованию, действительная стоимость определяется исходя из страховой стоимости, принятой для целей обязательного страхования. При этом страховая сумма не должна превышать разницу между страховой стоимостью строения и страховой суммой, определенных договором обязательного страхования этого строения.