Анализ рисков в нефтегазовых проектах – актуально – статьи журнала

С предметно-содержательных позиций выделяется несколько групп рисков – геологические (обусловлены неопределенностью имеющихся характеристик фильтрационно-емкостных свойств перспективных ловушек и оценок возможной продуктивности скважин, недостаточной достоверностью определения величины запасов и т.д.), производственно-технологические (связаны с не оптимальностью сетки эксплуатационных скважин, темпов и динамики отбора запасов, с гарантиями полноты извлечения запасов и т.п.), финансово-экономические (определяются корректностью задействованных показателей нормативно-стоимостной базы, стабильностью тарифов по капитальным и эксплуатационным затратам, общим уровнем и устойчивостью цен на углеводородное сырье на период реализации проекта и др.).

Отдельная группа рисков – техногенные. Благодаря современным эффективным технологическим решениям, широкому внедрению средств автоматизации их экономические последствия как правило удается свести к минимуму. Учет же рисков крупных аварий затруднен даже теоретически. С этих позиций оценка финансовых потерь от их возникновения, по существу, лишена смысла при анализе конкретных проектов, поскольку экономические последствия таких катастроф могут многократно перекрывать их бюджеты.

Зачастую в приведенный перечень включается и группа политических рисков, характеризующих неопределенности типа: устойчивость финансово-экономической системы, стабильность системы налогообложения, тарифная политика государства и другие. Однако эту группу рисков, на взгляд автора, правильнее относить к анализу макроэкономических систем, развитие которых предопределяется перспективами развития нефтегазовой отрасли в целом, ее местом и ролью в общей структуре экономики страны. На уровне микроэкономики, то есть на уровне конкретных инвестиционных проектов, они практически не подлежат корректной количественной оценке, и, как показывает практика, чаще всего их рассмотрение носит исключительно декларативный характер.

Большинство наиболее существенных параметров, предопределяющих проектные технологические решения и макроэкономические условия их реализации и являющихся основой прогнозируемых оценок эффективности инвестиций, как правило, не может быть охарактеризовано с требуемой заранее заданной точностью. Их значения характеризуются тем или иным уровнем неопределенности. Применительно к геолого-промысловым показателям степень подобной неопределенности в общем случае обратно пропорциональна степени изученности соответствующих объектов. Имеющиеся неопределенности предопределяют возможные наиболее существенные вариации денежных потоков, генерируемых в ходе реализации инвестиционных проектов, порождают финансовые риски, связанные с их осуществлением.

При использовании детерминированных методов в процессе геолого-экономической оценки, предполагающих неслучайный характер геологических, технологических и макроэкономических характеристик, возможные отклонения принятых значений задействованных параметров сопровождаются анализом устойчивости интегральных показателей проекта (как экономических, так и технологических) к изменению наиболее значимых параметров или групп параметров. Диапазон изменения варьируемых параметров при этом задается исходя из предметных соображений. Технически он ничем не ограничен. При этом алгоритмическое воплощение возможности отследить одновременное изменение нескольких переменных и оценить его влияние на целевой функционал (на оценки экономической эффективности) должно рассматриваться как штатная функция любой компьютерной технологии в сфере финансово-экономического анализа. Отсутствие подобной функции – очевидный недостаток соответствующей программной системы.

Наиболее распространенный способ учета риска при детерминированном подходе – введение поправки за риск в величину ставки дисконтирования. Он широко распространен в США. Методы и критерии подобного учета могут различаться. Варианты их рассматривались и отечественными специалистами (В.И.Назаровым, Ю.П.Ампиловым и др.). Вместе с тем очевидная проблема здесь заключается в отсутствии (на сегодня) предметно-содержательных критериев по способу ее расчета применительно к каждому конкретному случаю. А это предопределяет очевидную неопределенность возможных решений и высокую долю субъективизма при их формировании.

Распределение значений практически всех без исключения характеристик, используемых при анализе инвестиционных проектов, носит вероятностный характер. Соответственно, в основе подходов к экономической оценке должны лежать вероятностно-статистические методы и имитационное статистическое моделирование задействованных исходных данных. Должны задаваться не конкретные значения исходных величин, а лишь возможные интервалы их изменения и тип статистического распределения параметра внутри этих интервалов (функция плотности вероятности). Получаемые «на выходе» оценки целевых функций инвестиционного проекта также будут иметь вероятностный характер. Статистические характеристики их распределения (средне-ожидаемое значение, размах вариации, дисперсия или коэффициент вариации, стандартное отклонение) отражают наиболее вероятное значение оценок эффективности инвестиционного проекта и степень их неопределенности, а значит – и степень инвестиционного риска, ассоциируемого с каждым проектом.

В разработку данного подхода и внедрение его в отечественную практику геолого-экономического анализа значительный вклад внесли многие отечественные специалисты – Ю.П.Ампилов, А.А.Герт, Ю.В.Подольский, И.С.Симакова и др.

Формальный алгоритм вероятностного подхода к геолого-экономической оценке весьма прост. Для каждого геолого-промыслового или финансово-экономического показателя, используемого при проведении оценки и значение которого рассматривается не в детерминированном, а в вероятностном варианте, строится функция плотности вероятности распределения его значений в пределах шкалы допустимых значений. Подобное распределение может задаваться аналитически (например, как результат определенных предварительных исследований и моделирования соответствующего распределения) либо в виде гистограммы, где для каждого интервала в пределах шкалы определена вероятность попадания значений параметра в этот интервал. Подобная гистограмма может быть построена либо на основе статистических исследований посредством построения эмпирической функции распределения (например, по результатам замера пористости по керну в пределах толщи коллектора), либо экспертным путем (например, экспертная оценка возможного уровня цен на углеводороды). Согласно требованиям статистического анализа, последний вариант предполагает наличие не менее 5−10 специалистов, способных вынести квалифицированное (!) мнение по исследуемому предмету для формирования статистически обоснованного суждения о возможном распределении значений соответствующего параметра.

В общем случае вероятностная форма представления распределения значений параметра (независимо от способа его формирования или задания) предполагает определение нескольких характеристик: во-первых, это диапазон возможных значений исследуемой переменной, который задает границы шкалы изменения параметра, во-вторых, должен быть определен вид функции распределения плотности вероятности – например, равномерное, экспоненциальное, треугольное, нормальное, логарифмически нормальное и т.п.

Функция, соответствующая накопленной (интегральной) вероятности – Pi=∫fi(p), или кумулятивная кривая вероятности, будет характеризовать достоверность оценки или вероятность того, что реальные значения исследуемой характеристики окажутся больше, чем ее значения в текущей точке шкалы допустимых значений или интервале (например, вероятность превышения величиной запасов уровня 10 млн т). Функция, обратная интегральной – Ri=1-Pi, непосредственно определяет рисковую составляющую проекта или вероятность реализации негативных исходов (например, риск не превышения ценой нефти уровня 80 долл./барр.).

Соответствующие графики, представленные в процентах, позволяют определить любые вероятностные оценки исследуемой характеристики, задавшись «порогом» интегральной вероятности или риска. В международной практике в качестве таких порогов приняты значения уровня вероятности 90, 50 и 10 процентов. При этом 90% – минимальная оценка параметра (или целевого функционала), отвечающая наибольшему уровню вероятности и наименьшему риску, 50% – лучшая, или базовая оценка, характеризующая равновероятный исход события вероятностной природы, 10% – максимальная оценка исследуемой характеристики, отвечающая наименьшему уровню вероятности (достоверности) и, соответственно, наибольшему риску.

Поскольку фундаментальным свойством функции плотности вероятности является равенство единице интеграла данной функции, ее значения должны быть нормированы. А это предполагает, что чем шире диапазон изменения шкалы возможных значений какого-то параметра, тем ниже уровень вероятности каждого из значений, принимаемых параметром в пределах области его определения.

Вероятность реализации того или иного значения целевого функционала, в основе формирования которого лежит использование вероятностных переменных, определяется как произведение вероятности реализации соответствующих значений задействованных параметров. Отсюда вытекает, что с расширением шкалы допустимых значений каждого из них расширяется диапазон возможных оценок целевого функционала и изменяется вероятность достижения каждой из них. То есть с увеличением неопределенности в оценках каждого параметра, заданного в вероятностной форме, и с возрастанием количества задействованных параметров результирующая гистограмма (функция плотности вероятности) приобретает менее остронаправленный и более «размытый» характер.

Считается, что решение проблемы повышения объективности геолого-экономического анализа заключается в применении вероятностных методов. Однако это далеко не так. Конкретный вид и параметры вероятностного распределения целевого функционала по существу будут предопределяться типом и параметрами вероятностных распределений каждой из задействованных характеристик инвестиционного проекта (их функциями плотности вероятности) и в существенной мере – местоположением на соответствующих шкалах медианных (средних) значений. При этом достоверность и надежность экономических оценок проекта (их формальные оценки) всецело определяется достоверностью и надежностью определения задействованных входных параметров, а медианные оценки целевого функционала в существенной мере предопределяются таковыми по включенным в вычислительный алгоритм параметрам (положением средних значений геолого-промысловых и макроэкономических характеристик).

Таким образом, зачастую бытующий постулат о неограниченных возможностях вероятностных методов в части преодоления проблем неопределенности и учета рисков, сопряженных с геолого-экономической оценкой, даже при рассмотрении их теоретических основ, по меньшей мере, не очевиден. Дополнительные и уже конкретные проблемы возникают на этапе практической реализации соответствующих методик.

Чисто техническая сторона геолого-экономической оценки инвестиционных проектов, реализующей учет вероятностной природы задействованных факторов, не представляет проблемы и сводится к осуществлению трех шагов:

1) Определение (задание) функции плотности вероятности для каждого из параметров, рассматриваемых как имеющие вероятностную природу;

2) Реализация процедуры геолого-экономической оценки, учитывающая вероятностную природу ряда задействованных характеристик проекта. Проводится статистически обусловленное количество «реализаций» процедуры экономической оценки, в каждой из которых для каждого из недетерминированных параметров на основе соответствующей заданной функции плотности вероятности и с использованием методов независимых статистических испытаний фиксируется его конкретное значение, которое и включается в текущую реализацию алгоритма геолого-экономической оценки. По их результатам для каждой из анализируемых целевых функций, отражающих экономические показатели (например, оценки ВНР, ЧДД и др.), формируется выборка получаемых значений, отражающая вероятностную природу параметров инвестиционного проекта;

3) Исходя из полученной выборки, для каждого показателя экономической эффективности строится гистограмма, отождествляемая с функцией плотности вероятности данного целевого функционала. Соответствующая нормированная функция (частотная функция, деленная на число статистических испытаний) характеризует функцию плотности вероятности и служит базовой основой для последующих выводов и формирования расширенных характеристик инвестиционной привлекательности проекта – в том числе и для построения функций интегральной вероятности (достоверности оценок) и интегрального риска эффективности инвестиций.

Главная проблема заключается в методической части, связанной с характеристикой неопределенности задействованных геолого-промысловых и макроэкономических параметров проекта, с определением их функций плотности вероятности. Проиллюстрируем это на реальном примере – рассмотрим проект освоения нефтяного объекта в пределах Тимано-Печорской провинции (приводится лишь оценка чистого дисконтированного дохода по проекту, значение которого в рамках детерминированного подхода равно -0,66 млрд руб. – то есть проект не достигает уровня нормальной рентабельности инвестиций).

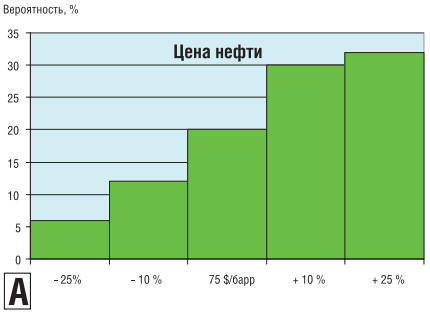

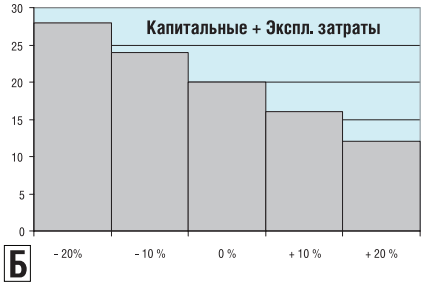

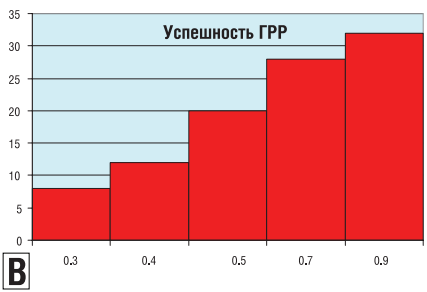

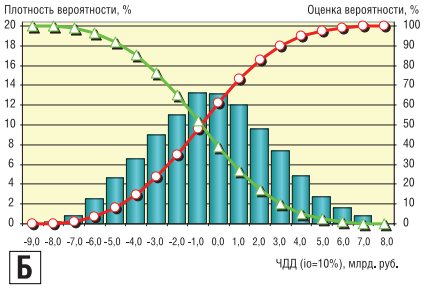

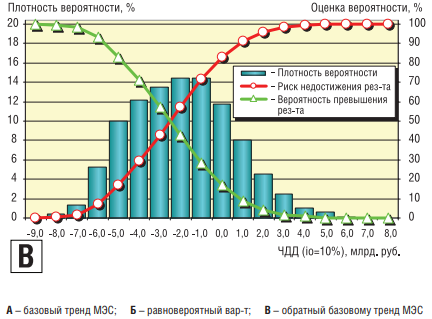

РИС. 1. Вероятностная оценка параметров макроэкономической среды (вариант 1)

При зафиксированной вероятностной характеристике базовых геолого-промысловых параметров проекта (величина КИН и начальный рабочий дебит скважин) будем варьировать вид и параметры функций распределения некоторых макроэкономических характеристик (цены на нефть, уровень капитальных плюс эксплуатационных затрат, успешность ГРР). Рассмотрены три их варианта: 1) Заложенные вероятностные характеристики отражают тренд изменения ценового фактора на повышение, уровня капитальных и эксплуатационных затрат – на понижение, и успешности ГРР – также на повышение относительно значений, принятых при детерминированном варианте оценки (базовый вариант развития макроэкономической среды; графический вид описанных распределений представлен на рис.1); 2) Вероятностное распределение каждого из трех варьируемых параметров соответствует заданному диапазону значений, но является равномерным (то есть принадлежность к каждому из выделенных интервалов значений -их 5 для каждого параметра – оценивается в 20%); 3) Тренд изменения характеристик зеркально противоположен трендам варианта 1 – в качестве наиболее вероятного развития макроэкономической среды предполагается снижение цен на нефть относительно детерминированного варианта, относительное повышение капитальных и эксплуатационных затрат, снижение успешности ГРР.

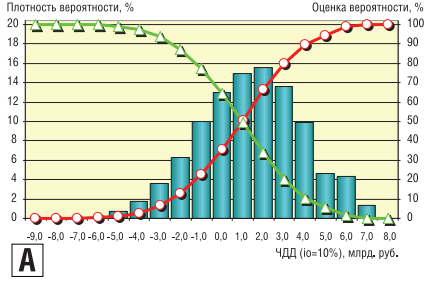

Как явствует из приведенных графиков (рис.2), характеристики функций плотности вероятности ЧДД по проекту в существенной мере зависят от вида функций плотности вероятности варьируемых переменных, то есть от прогноза динамики развития макроэкономической среды. Здесь принципиально важны как тип и параметры, определяющие предполагаемый тренд в их изменении, так и вероятный диапазон изменения их значений. В данном случае средняя оценка ЧДД (оценка, отвечающая интегральной вероятности 50% и одновременно характеризующаяся интегральным риском 50%) по варианту 1 вероятностного подхода существенно больше «детерминированной» оценки (и проект выходит на нормальную рентабельность); в варианте 2 она уже практически сравнивается с последней, а по варианту 3 становится существенно меньше (ЧДД(io=10%)≈-2,5 млрд руб.). При этом диапазон значений ЧДД, отвечающих уровню вероятности [90%, 10%] по вариантам 1 и 3 перекрывается немногим более чем наполовину.

Здесь охарактеризована вероятность изменения лишь общего уровня макроэкономической среды относительно некоторого ее фиксированного состояния. В отношении некоторых параметров (в частности, цен на нефть) не мене важна также вероятностная характеристика их возможной динамики во времени. В этих условиях сам по себе вероятностный подход не дает нужной определенности в оценках эффективности. Строго говоря, кроме задания непосредственно вероятностного распределения того или иного параметра мы должны определиться еще и с вероятностью самого тренда в вероятных вариациях соответствующих переменных, что добавляет неопределенности и увеличивает риски, связанные уже с корректностью методического подхода к решению поставленной задачи, с компетентностью тех или иных специалистов, определяющих подобные тренды (как, впрочем, и непосредственно вероятностные распределения).

При этом любое расширение области определения параметров неизбежно приводит к «размытости» функций плотности вероятности для получаемых интегральных оценок проекта, а некорректное определение параметров функций плотности вероятности для переменных – к искажению вероятностных оценок экономической эффективности. Все это не просто усложняет выработку и принятие максимально эффективных управленческих решений, касающихся финансовой судьбы проекта, но может привести к формированию заведомо ошибочных выводов.

Приведенные результаты также однозначно свидетельствуют, что, определяя функцию вероятностного распределения значений того или иного параметра и выбирая (назначая) местоположение медианного значения в вероятном интервале распределения каждого из них (как это делается, например, при использовании треугольного типа распределения), мы тем самым в существенной мере предопределяем положение медианного – наиболее вероятного – значения целевой функции. А чем это лучше детерминированного подхода?

Однако в данном случае мы еще и берем на себя «ответственность» характеризовать вероятностную картину. Если мы компетентны, это плюс. А если нет? Если нет объективных данных для получения вероятностной картины распределения исследуемых факторов риска? В данной ситуации детерминированный подход оказывается более «прозрачным», поскольку мы не камуфлируем неопределенности целевого функционала неопределенностями задействованных параметров. Но при этом мы можем охарактеризовать устойчивость целевого функционала к вариациям рисковых составляющих, представив с собственных позиций вероятность тех или иных сценариев в их изменении и оставив возможность непосредственно инвестору согласиться или не согласиться с нашей версией и оценить ситуацию с позиций собственного видения этих проблем.

С точки зрения содержательной постановки задачи (оценка влияния неопределенности важнейших нефтегеологических и макроэкономических факторов на экономические результаты реализации инвестиционных проектов) подход, базирующийся на учете вероятностной природы основных параметров проектов, безусловно, более предпочтителен. Однако при практической реализации его основные преимущества зачастую сводятся на нет: происходит подмена предметного анализа реальной изменчивости задействованных факторов и их корректного включения в вычислительный процесс абстрактными статистическими зависимостями, которые закладываются (часто даже без минимально необходимого содержательного анализа) в формальный алгоритм, где непосредственно и реализуется получение «вероятностной» оценки возможных исходов.

РИС. 2. Вероятностная оценка ЧДД по проекту освоения нефтяного объекта Тимано-Печорской НГП в зависимости от прогноза развития параметров макроэкономической среды (МЭС)

Подобная метаморфоза подхода может привести к существенному искажению вероятностного поля реализации задействованных компонент и, соответственно, к грубому искажению рисковых составляющих оценки инвестиционных проектов.

И это главная проблема при вероятностном подходе к геолого-экономической оценке. Некорректные или некомпетентные решения по данной компоненте анализа, положенные в основу вероятностной оценки, влекут столь же некорректные и необоснованные выводы, способные привести к неверным инвестиционным решениям.

Таким образом, можно утверждать, что принципиальные решения по методологическим и методическим проблемам оценки рисков, присущих нефтедобыче и сопровождающих инвестиции в данную отрасль экономики, существуют. Их уровень доведен до эффективных алгоритмических проработок и базируется на строго формализованных процедурах. Вместе с тем необходимо учитывать, что корректное решение проблемы оценки рисков упирается в корректное определение базовой основы для ее осуществления – определение вероятного диапазона распределения значений наиболее значимых параметров, задействованных в процессе экономической оценки инвестиционных проектов, и корректное определение функций плотности вероятности их значений в пределах этих диапазонов. Без решения этой проблемы (а решения должны быть индивидуальны и предельно компетентны по каждому проекту, объекту и задействованному параметру) оценка рисковых составляющих будет, по существу, фикцией, эффектной внешне, но которая не несет глубоких содержательных элементов и, более того, может принципиально искажать истинную картину и тем самым повлечь принятие неверных решений, в том числе и управленческих, на повышение эффективности которых в первую очередь и ориентированы подобные оценки.

Использованная литература

- Ампилов Ю.П. Стоимостная оценка недр. – М.: Геоинформцентр, 2003. – 274с.

- Андреев А.Ф., Зубарева В.Д., Саркисов А.С. Анализ рисков нефтегазовых проектов. – М.: Нефть и газ РГУ НГ им.Губкина, 2003. – 231с.

- Белонин М.Д., Подольский Ю.В. Нефтегазовый потенциал России и возможности его реализации. – СПб.: Недра, 2006. – 375с.

- Бронштейн И.Н., Семендяев К.А. Справочник по математике для инженеров и учащихся ВТУЗов. – М.: Наука, 1981. – 720с.

- Герт А.А., Немова О.Г., Супрунчик Н.А., Волкова К.Н. Стоимостная оценка запасов и ресурсов углеводородного сырья // Минеральные ресурсы России. Экономика и управление, 2006. – №2. – С.54-60.

- Лаппо А.В., Ампилов Ю.П. Технико-экономические оценки морских месторождений углеводородов на ранних стадиях изучения // Газовая промышленность, 2021. – №8. – С.62-67.

- Назаров В.И., Калист Л.В. Риски в системе управленческих решений по выбору направлений и объектов освоения морских углеводородных ресурсов // Нефтегазовая геология. Теория и практика. – 2007. – Т.2. – http://www.ngtp.ru/rub/3/004.pdf

- Шеннон Р. Имитационное моделирование систем – искусство и наука. – М.: Наука, 1978. – 418с.

Статья «Анализ рисков в нефтегазовых проектах» опубликована в журнале «Neftegaz.RU» (№5, 2021)

Разработка системы управления рыночными рисками в компаниях нефтегазовой отрасли

СПИСОК ЛИТЕРАТУРЫ

ЗАКОНОДАТЕЛЬНЫЕ И НОРМАТИВНЫЕ АКТЫ

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 08.03.2021): офиц. текст [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Российское законодательство (Версия Проф).

2. Федеральный закон от 03.12.2021 № 239-ФЗ «О внесении изменений в Закон Российской Федерации “О таможенном тарифе”»: офиц. текст // Собрание законодательства РФ. – 10.12.2021. – № 50 (ч. 5), ст. 6962.

3. Федеральный закон от 21.11.2021 № 325-ФЗ (ред. от 21.12.2021) «Об организованных торгах»: офиц. текст [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Российское законодательство (Версия Проф).

4. Федеральный закон от 18.07.2021 № 227-ФЗ (ред. от 05.04.2021) «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием принципов определения цен для целей налогообложения»: офиц. текст [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Российское законодательство (Версия Проф).

5. Федеральный закон от 28.12.2002 № 185-ФЗ (ред. от 29.12.2021, с изм. от 23.07.2021) «О внесении изменений и дополнений в Федеральный закон “О рынке ценных бумаг” и о внесении дополнения в Федеральный закон “О некоммерческих организациях”»: офиц. текст [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Российское законодательство (Версия Проф).

6. Закон РФ от 21.02.1992 № 2395-1 (ред. от 31.12.2021) «О недрах»: офиц. текст [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Российское законодательство (Версия Проф).

7. Государственный стандарт РФ ГОСТ Р 8.599 – 2003 «Государственная система обеспечения единства измерений. Плотность и объем нефти. Таблицы коэффициентов пересчета плотности и массы»: [принят и введен в действие

постановлением Госстандарта РФ от 17.06.2003 № 194-ст]. – М.: ИПК «Издательство стандартов», 2003. – 44 с.

8. Государственный стандарт РФ ГОСТ Р 51858 – 2002 «Нефть. Общие технические условия»: [утв. постановлением Госстандарта РФ от 08.01.2002 № 2-ст (ред. от 26.11.2009)]: [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Эксперт-приложение.

9. Рекомендации по метрологии Р 50.2.040-2004 «Государственная система обеспечения единства измерений. Метрологическое обеспечение учета нефти при ее транспортировке по системе магистральных нефтепроводов. Основные положения»: [утв. приказом Ростехрегулирования от 23.12.2004 № 125-ст (ред. от 30.12.2021)]: [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Эксперт-приложение.

10. Приказ Министерства энергетики РФ от 06.06.2021 г. № 212 «О Генеральной схеме развития нефтяной отрасли до 2020 года»: [Электронный ресурс] // Информационно-правовой портал Гарант. Ру. – URL: http: //base.garant.ru/55182305/#ixzz3bXKhqD00.

11. Положение о порядке расчета кредитными организациями величины рыночного риска: [утв. Банком России 28.09.2021 № 387-П (ред. от 25.11.2021)]: [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Российское законодательство (Версия Проф).

12. Указание Банка России от 11.06.2021 № 3277-У (ред. от 11.03.2021) «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов»: [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Российское законодательство (Версия Проф).

13. Письмо Банка России от 23.06.2004 № 70-Т «О типичных банковских рисках»: [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Российское законодательство (Версия Проф).

14. Прогноз социально-экономического развития Российской Федерации на 2021 год и плановый период 2021 – 2021 годов (разработан Минэкономразвития России): [Электронный ресурс] // Справочная правовая система КонсультантПлюс: Российское законодательство (Версия Проф).

15. Энергетическая стратегия России на период до 2035 года (утв. Минэнерго 11.02.2021 г.): [Электронный ресурс] // Аналитический центр при Правительстве Российской Федерации. – URL: http://ac.gov.ru/files/content/1578/11 -02-14-energostrategy-2035-pdf.pdf

НАУЧНАЯ И УЧЕБНАЯ ЛИТЕРАТУРА

16. Абдрахманова, Г. Т. Хеджирование: концепция, стратегия и практика / Г. Т. Абдрахманова. – Алматы: LEM, 2003. – 164 с.

17. Абдулаева, З. И. Стратегический анализ инновационных рисков / З. И. Абдулаева, А. О. Недосекин. – СПб: Издательство Санкт-Петербургского государственного политехнического университета, 2021. – 146 с.

18. Абдулаева, З. И. Разработка методов управления рисками инновационной деятельности: дис. … канд. экон. наук: 08.00.05: защищена 26.09.2021 г. / Абдулаева Зинаида Игоревна. – СПб, 2021. – 200 с.

19. Андреев, А.Ф. Анализ рисков нефтегазовых проектов: учеб. пособие / А. Ф. Андреев, В. Д. Зубарева, А. С. Саркисов. – М.: Изд-во «Нефть и газ» РГУ нефти и газа им. И. М. Губкина, 2003. – 231 с.

20. Андреев, А. Ф. Проектные риски в нефтегазовой промышленности: учеб. пособие / А. Ф. Андреев, В. Д. Зубарева, А. С. Саркисов. – М.: Изд-во «Нефть и газ» РГУ нефти и газа им. И. М. Губкина, 2005. – 236 с.

21. Асаул, А. Н. Основы бизнеса на рынке ценных бумаг; учебник / А. Н. Асаул, Н. А. Асаул, Р. А. Фалтинский; под ред. А. Н. Асаула. – СПб: АНО «ИПЭВ», 2008. -207с.

22. Балабушкин, А. Н. Опционы и фьючерсы: метод. пособие / А. Н. Балабушкин. -М.: Изд-во «Фондовая биржа РТС», 2004. – 104 с.

23. Буренин, А. Н. Форварды, фьючерсы, опционы, экзотические и погодные производные / А. Н. Буренин. – М.: Научно-техническое общество им. академика С. И. Вавилова, 2008. – 512 с.

24. Буренин, А. Н. Фьючерсные, форвардные и опционные рынки / А. Н. Буренин. -М.: Тривола, 1994. – 232 с.

25. Буренин, А. Н. Хеджирование фьючерсными контрактами фондовой биржи РТС / А. Н. Буренин. – М.: Научно-техническое общество им. академика С. И Вавилова, 2009. – 174 с.

26. Волков, И. М. Проектный анализ: Продвинутый курс: учеб. пособие / И. М. Волков, М. В. Грачева. – М.: ИНФРА-М, 2004. – 495 с.

27. Галанов, В. А. Производные инструменты срочного рынка: фьючерсы, опционы, свопы / В. А. Галанов. – М.: Финансы и статистика, 2002. – 464 с.

28. Зубарева, В. Д. Инвестиционные нефтегазовые проекты: эффективность и риски: учеб. пособие / В. Д. Зубарева, А. С. Саркисов, А. Ф. Андреев. – М.: Недра, 2021. -259 с.

29. Канева, М. А. Экзотические опционы в управлении финансовыми рисками: автореф. дис. … канд. экон. наук: 08.00.10 / Канева Мария Александровна. -Новосибирск, 2007.

30. Крайнова, Э. А. Организация производства: учебник / Э. А. Крайнова, А. Ф. Андреев. – М.: Недра, 2021. – 250 с.

31. Крайнова, Э. А. Технико-экономическое проектирование в нефтяной и газовой промышленности: учеб. пособие / Э. А. Крайнова, Г. Б. Лаповок. – М.: Недра, 2021. -343 с.

32. Лобанов, А. А. Энциклопедия финансового риск-менеджмента / А. А. Лобанов, А. В. Чугунов. – Изд. 2-е. – М.: Альпина Бизнес Букс, 2006. – 761 с.

33. Маршал, Дж. Ф. Финансовая инженерия: Полное руководство по финансовым нововведениям: [пер. с англ.] / Дж. Ф. Маршал, В. К. Бансал. – М.: ИНФРА-М, 1998. – 784 с.

34. Марцынковский, Д. А. Руководство по риск-менеджменту / Д. А. Марцынковский, А. В. Владимирцев, О. А. Марцыновский; Ассоциация по сертификации «Русский Регистр». – СПб: Береста, 2007. – 245 с.

35. Милосердов, А. А. Анализ рисков инвестиционно-финансовой деятельности: принципы классификации и построения моделей: монография / А. А. Милосердов, Е. Б. Герасимова. — Тамбов: Изд-во Тамбовского государственного технического университета, 2006. – 80 с.

36. Милосердов, А. А. Рыночные риски: формализация, моделирование, оценка качества моделей: монография / А. А. Милосердов, Е. Б. Герасимова. – Тамбов: Изд-во Тамбовского государственного технического университета, 2004. – 116 с.

37. Недосекин, А. О. Методологические основы моделирования финансовой деятельности с использованием нечетко-множественных описаний: дис. … докт. экон. наук: 08.00.13: защищена 19.02.2004 г. / Недосекин Алексей Олегович. – СПб, 2003. – 280 с.

38. Недосекин, А. О. Нечетко-множественный анализ рисков фондовых инвестиций / А. О. Недосекин. – СПб: Типография «Сезам», 2002. – 181 с.

39. Недосекин, А.О. Управление ценовыми рисками в нефтегазовой отрасли России / А.О. Недосекин, К.Ю. Калюта, Я.О. Терновая. – СПб: Изд-во Политехн. университета, 2021. – 182 с.

40. Недосекин, А. О., Абдулаева З.И. Финансовая математика. – СПб : СПбГГУ, 2021 г. – 220 с.

41. Смолин, С. Е. Методы управления ценовыми рисками нефтегазовой компании в процессе реализации нефти на внутреннем рынке: дис. … канд. экон. наук: 08.00.05: защищена 31.05.2021 г. / Смолин Сергей Евгеньевич. – Москва, 2021. – 148 с.

42. Чекулаев, М. В. Риск-менеджмент. Управление финансовыми рисками на основе анализа волатильности / М. В. Чекулаев. – М.: Альпина паблишер, 2002. – 343 с.

43. Чекулаев, М. В. Финансовые опционы: справочник-путеводитель / М. В. Чекулаев. – Ростов-на-Дону: М. В. Чекулаев, 2021. – 164 с.

44. Шапкин, А. С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций: монография / А. С. Шапкин. — М.: Издательско-торговая корпорация «Дашков и К», 2003. – 543 с.

45. Экономика предприятия нефтяной и газовой промышленности / В. Ф. Дунаев [и др.]. – М.: Изд-во «Нефть и газ» РГУ нефти и газа им. И. М. Губкина, 2006. – 352 с.

46. A new capital adequacy framework: Consultative paper / Basel Committee on Banking Supervision. – Basel, 1999. – 62 p.

47. Allen, S. Financial Risk Management: A Practitioner’s Guide to Managing Market and Credit Risk / S. Allen. – Hoboken, NJ: John Wiley & Sons, Inc., 2021. – 579 p.

48. Andersen, Т. Practical Volatility Modeling for Financial Markets Risk Management / Т. Andersen [and other] // The Risks of Financial Institutions / National Bureau of Economic Research. – Chicago: University of Chicago Press, 2007. – P. 513 – 548.

49. Bacon, C. R. Practical Risk-Adjusted Performance Measurement. – Hoboken, NJ: John Wiley & Sons, 2021. – 236 p.

50. Bris, E. Options, Futures and Exotic Derivatives / E. Bris, M. Bellallah, H. Mai. – West Sussex, 1998. – 472 p.

51. Cheung, W. M. A Fuzzy Logic Based Trading System: Technical Report / W. M. Cheung, U. Kaymak / Econometric Institute, Erasmus School of Economics, Erasmus University. – Rotterdam, 2007. – 12 p.

52. Crouhy, M. The Essentials of Risk Management / M. Crouhy, D. Galai, M. Robert. -New York: McGraw-Hill, 2006. – 414 p.

53. DeMark, T. R. The New Science of Technical Analysis / T. R. DeMark – New York: John Wiley & Sons, 1994. – 247 p.

54. Dowd, K. Measuring Market Risk / K. Dowd. – Hoboken: John Wiley & Sons, 2002. -395 p.

55. Downes, J. Dictionary of Finance and Investment Terms / J. Downes, J. E. Goodman. -New York: Barron’s, 2021. – 880 p.

56. Generally Accepted Risk Principles. – London: Cooper & Lybrand, 1996. – 228 p.

57. Hull, J. C. Options, Futures and Other Derivatives / J. C. Hull. – London: Prentice-Hall, 2009. – 814 p.

58. Jorion, Ph. Value at Risk: The New Benchmark for Managing Finansial Risk / Ph. Jorion. — New York: McGrow-Hill, 2006. – 594 p.

59. Manganelli, S. Value at Risk Models in Finance: Working paper No 75 / S. Manganelli, R. Engle / European Central Bank. – Frankfurt am Main, 2001. – 40 p.

60. Murphy, J. J. Technical Analysis of the Futures Markets: a Comprehensive Guide to Trading Methods and Applications / J. J. Murphy. – New York: Prentice Hall Press, 1986. – 556 p.

61. Osborne, M. F. M. Brownian Motion in the Stock Market / M. F. M. Osborne // The Random Character of Stock Market Prices. – Cambridge: MIT Press, 1964. – 35 p.

62. Peng, J. Measuring Fuzzy Risk with Credibilistic Value at Risk / J. Peng / Proceedings of the Third International Conference on Innovative Computing, Information and Control, Dalian, Liaoning, China, June 18 – 20. – Dalian, 2008. – P. 718 – 721.

63. Schwager, J. D. Technical Analysis / J. D. Schwager. – New York: John Wiley & Sons, 1995. – 800 p.

64. RiskMetricsTM — Technical Document / J. P. Morgan / Reuters.- New-York, 1996. -102 p.

ПЕРИОДИЧЕСКАЯ ЛИТЕРАТУРА

65. Астафьев, Е. В. Особенности формирования инновационной стратегии нефтегазовой компании / Е. В. Астафьев // Вестник Самарского государственного экономического университета. – 2021. – № 3 (65). – С. 5 – 11.

66. Бабин, В. А. Практические аспекты оценки риска в бизнесе / В. А. Бабин // Управление риском. – 2004 – № 3. – С. 18 – 20.

67. Бобылев, Ю. Нефтегазовый сектор / Ю. Бобылев // Экономическое развитие России. – 2021. – № 9. – С. 20 – 23.

68. Бутыркин, А. Я. Учет факторов риска при разработке стратегии промышленного предприятия / А. Я. Бутыркин // Управление риском. — 2005 — № 1. – С. 59 – 63.

69. Вьюков, M. Л. Управление портфельными рисками в России / М. Л. Вьюков, С. И. Ермошин, R. McKey // Банки и технологии. – 1999. – № 3. – С. 28 – 33.

70. Глухов, М. Оценка экзотических опционов методом Монте-Карло / М. Глухов // Futures & Options. – 2009. – № 5. – С. 38 – 43.

71. Голембиовский, Д. Стратегии управления ценовым риском (на примере экспортоориентированных предприятий) / Д. Голембиовский, И. Барышников // Вопросы экономики. — 2003. – № 8. – С. 17 – 23.

72. Дементьева, А. Риск-менеджмент: применение метода оценки опционов / А. Дементьева // Управление риском. – 2000. – № 2. – С. 15 – 18.

73. Добыча, переработка и экспорт нефти и нефтепродуктов в России / Л. В. Эдер [и др.] // Вестник Тюменского государственного университета. – 2021. – № 4. – С. 83 -97.

74. Калюта, В. Ю. Комплексная система управления ценовыми рисками для предприятий нефтегазовой отрасли / В. Ю. Калюта // Современная экономика: проблемы и решения. – 2021. – № 3. – С. 57 – 70.

75. Калюта, В.Ю. Методы оценки ценовых рисков предприятий нефтегазовой отрасли / В. Ю. Калюта // Молодые ученые о современном финансовом рынке РФ: материалы междунар. заочн. научн.-практ. конф. студ., асп. и молодых ученых (20 мая 2021 г., Пермь) / Перм. гос. нац. иссл. ун-т. – Пермь, 2021. – С. 60 – 65.

76. Калюта, В.Ю. Определение основных экономических рисков компаний нефтегазовой отрасли / В. Ю. Калюта // Инновационные преобразования в производственной сфере: сборник материалов ежегодной международной конференции, 28-30 нояб. 2021 г., Казань / под ред. А.Р. Раджабовой. – Киров: ИД МЦНИМ, 2021. – С. 95 – 102.

77. Калюта, В. Ю. Разработка метода управления среднесрочными ценовыми рисками на предприятиях нефтегазовой отрасли / В. Ю. Калюта // Европейский журнал социальных наук. – 2021. – № 9. – Том 1. – С. 492 – 499.

78. Калюта, В.Ю. Разработка методов регулирования ценовых рисков нефтегазовых компаний РФ / В. Ю. Калюта // Финансовые проблемы и пути их решения: теория и практика: сборник научных трудов 14-й Международной научно-практической конференции, 23-25 апреля 2021 г., г. Санкт-Петербург. – Санкт-Петербург: изд-во Политехнического университета, 2021. – С. 13 – 17.

79. Калюта, В.Ю. Разработка подходов к управлению ценовыми рисками нефтегазовых компаний России на региональном уровне / В. Ю. Калюта // Функционирование и развитие региональных социально-экономических систем: исследования традиционных и новых тенденций, закономерностей, факторов и условий: сборник материалов ежегодной международной научной конференции, 20 -22 февраля 2021 г., г. Нижний Новгород / под ред. Н.В. Войтович. – Киров: ИД МЦНИМ, 2021. – С. 181 – 185.

80. Калюта, В.Ю. Стратегия управления краткосрочными ценовыми рисками нефтяных компаний РФ на основе нечеткой логики / В.Ю. Калюта, В.В. Виноградов // Труды XVII Международной конференции по мягким вычислениям и измерениям (SCM’2021), 21-23 мая 2021 г., г. Санкт-Петербург. – Санкт-Петербург: СПБГЭТУ «ЛЭТИ», 2021. – С. 247 – 249.

81. Канделаки, Т. Информационная зависимость мировых цен нефтяного рынка: источники и их влияние / Т. Канделаки, В. Афанасьев // Ежемесячный нефтегазовый бюллетень «ИнфоТЭК». – 2007. – № 12. – С. 13 – 17.

82. Козеняшева, М. М. Нефть, как объект любых отношений, в своей основе -спекулятивна / М. М. Козеняшева // Ежемесячный нефтегазовый бюллетень «ИнфоТЭК». — 2007. — № 12. – С. 6 – 9.

83. Конопляник, А. А. О ценах на нефть и нефтяных деривативах / А. А. Конопляник // Экономические стратегии. – 2009. – № 2. – С. 54 – 61.

84. Конопляник, А. А. Эволюция ценообразования на газ в континентальной Европе. Часть 1: Гронингенская модель долгосрочного экспортного контракта как основа формирования европейской системы газоснабжения / А. А. Конопляник // Газовый бизнес. – Январь-февраль 2009. – С. 62 – 69.

85. Крюков, В. Оценка параметров развития российского нефтегазового сектора / В. Крюков, В. Маршак // Вопросы экономики. – 2021. – № 7. – С. 22 – 37.

86. Лисицына, Е. В. Технология риск-менеджмента / Е. В. Лисицына, Г. С. Токаренко //Управление риском. – 2004. – № 1. – С. 11 – 14.

87. Лобанов, А. А. Проблема метода при расчете value-at-risk / А. А. Лобанов // Рынок ценных бумаг. – 2000. – № 21. – С. 54 – 58.

88. Лукашов, А. В. Управление ценовыми рисками на сырьевые товары (commodities) для нефинансовых корпораций (часть 1) / А. В. Лукашов // Управление финансовыми рисками. – 2006. – № 2. – С. 166 – 189.

89. Лукашов, А. В. Управление ценовыми рисками на сырьевые товары (commodities) для нефинансовых корпораций (часть 2) / А. В. Лукашов // Управление финансовыми рисками. – 2006. – № 3. – С. 246 – 270.

90. Лукашов, А. В. Риск-менеджмент и количественное измерение финансовых рисков в нефинансовых корпорациях / А. В. Лукашов // Управление рисками. – 2005. – № 5 (11). – С. 43 – 60.

91. Малев, В. Сырье застраховано. Внебиржевые инструменты для хеджирования рисков / В. Малев, А. Пашков // Cbonds Review. – 2021. – № 7/64. – С. 48 – 50.

92. Недосекин, А. О. Управление ценовыми рисками нефтяных компаний с использованием фьючерсов / Недосекин А. О., Абдулаева З. И., Калюта В. Ю. // Аудит и финансовый анализ. – 2021. – № 6. – С. 141 – 148.

93. Недосекин, А. О. Эффективная стратегия управления краткосрочными ценовыми рисками нефтяных компаний РФ / Недосекин А. О., Абдулаева З. И., Калюта В. Ю. // Аудит и финансовый анализ. – 2021. – № 1. – С. 111 – 119.

94. Подколзина, И. Какие факторы воздействуют на динамику нефтяного рынка? / И. Подколзина // Вопросы экономики. – 2009. – № 2. – С. 90 – 104.

95. Поминов, В. Обуздать ценовую стихию / В. Поминов, Б. Давыдов, О. Родионов // Нефть России. – 2021. – № 2. – С. 7 – 12.

96. Селюков, В. К. Критерии оценки эффективности системы управления рисками / В. К. Селюков // Российское предпринимательство. – 2004. – № 6 (54). – С. 49 – 53.

97. Селюков, В. К. Управление рисками с помощью фьючерсных контрактов / В. К. Селюков // Российское предпринимательство. – 2005. – № 7 (67). – С. 53 – 67.

98. Суэтин, А. Определение стоимости производных финансовых инструментов / А. Суэтин // Вопросы экономики. – 2007 – № 10. – С. 125 – 131.

99. Abid, F. Corporate Hedging Strategy and Firm Value / F. Abid, S. Mseddi // International Research Journal of Finance and Economics. – 2021. – № 44. – P. 105 – 111.

100. Ameer, R. Determinants of Corporate Hedging Practices in Malaysia / R. Ameer // International Business Research. – 2021. – № 3. – P. 120 – 130.

101. Bartam, S. M. The Effects of Derivatives on Firm Risk and Value / S. M. Bartam, G. W. Brown, J. Conrad // Journal of Financial & Quantitative Analysis. – 2021. – № 46. – P. 967 – 999.

102. Chang, C-L. Analyzing and Forecasting Volatility Spillovers, Asymmetries and Hedging in Major Oil Markets / C-L. Chang, M. McAleer, R. Tansuchat // Energy Economics. – 2021. – № 32. – P. 1445 – 1455.

103. Ding, Q. On the Integration of Production and Financial Hedging Decisions in Global Markets / Q. Ding, L. Dong, P. Kouvelis // Operations Research. – 2007. – № 55. – P. 470 – 489.

104. Dourra, H. Investments Using Technical Analysis and Fuzzy Logic / H. Dourra, P. Siy // Fuzzy Sets and Systems. – 2002. – № 127. – P. 221 – 240.

105. Fan, L. The Determinants of Corporate Hedging Policies / L. Fan, X. Wang // International Journal of Business & Social Science. – 2021. – № 2. – P. 29 – 38.

106. Fisher, B. The Right Way to Hedge / B. Fisher, A. Kumar // McKinsey Quarterly. -2021. – № 4. – P. 97 – 100.

107. Mamdani, E. H. Applications of Fuzzy Algorithms for Simple Dynamic Plant / E. H. Mamdani // Porc. IEE. – 1974. – Vol. 121, № 12. – P. 1585 – 1588.

108. Zadeh, L. A. Fuzzy Sets / L. A. Zadeh // Information Control. – 1965. – Vol. 8. – P. 338 – 353.

109. Zadeh, L. A. The Fuzzy Concept of a Linguistic Variable and its Application to Approximate Reasoning I / L. A. Zadeh // Info. Sci. – 1975. – Vol. 8. – P. 199 – 249.

ИНТЕРНЕТ РЕСУРСЫ

110. Анализ руководством финансового состояния и результатов деятельности Группы «Башнефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО АНК «Башнефть». – URL: http://www.bashneft.ru/files/iblock/216/Press-

release 4 bi 21 xfx 2021 financial results RUS.pdf (дата обращения 03.06.2021).

111. Анализ руководством финансового состояния и результатов деятельности Группы «Башнефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО АНК «Башнефть». – URL: http://www.bashneft.ru/files/iblock/21a/MDA Y 2021 financial results RUS.pdf (дата обращения 03.06.2021).

112. Анализ руководством финансового состояния и результатов деятельности Группы «Башнефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО АНК «Башнефть». – URL: http://www.bashneft.ru/files/iblock/9de/MDA Y 2021 financial results RUS .pdf (дата обращения 03.06.2021).

113. Анализ руководством финансового состояния и результатов деятельности Группы «Башнефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО АНК «Башнефть». – URL: http://www.bashneft.ru/files/iblock/408/MDA 2021 financial results RUS.pdf (дата обращения 03.06.2021).

114. Анализ руководством финансового состояния и результатов деятельности Группы «Газпром нефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL: http: //ir. gazprom-neft.ru//fileadmin/user upload/documents/financial results/MDA 12m 2021 rus.pdf

neft.ru/fileadmin/user upload/documents/financial (дата обращения 09.06.2021).

116. Анализ руководством финансового состояния и результатов деятельности Группы «Газпром нефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL: http: //ir. gazprom-neft.ru//fileadmin/user upload/documents/financial results/MDA 12m 2021 rus.pdf (дата обращения 09.06.2021).

117. Анализ руководством финансового состояния и результатов деятельности Группы «Газпром нефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL: http: //ir. gazprom-neft.ru//fileadmin/user upload/documents/financial results/MDA 12m 2021 rus.pdf (дата обращения 09.06.2021).

118. Анализ руководством финансового состояния и результатов деятельности Группы «Роснефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО НК «Роснефть». – URL: http://www.rosneft.ru/attach70/62/19/MDA RUS 4Q 2021.pdf (дата обращения 15.06.2021).

119. Анализ руководством финансового состояния и результатов деятельности Группы «Роснефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL: http://www.rosneft.ru/attach/0/02/02/MDA RUS 4Q 2021.pdf (дата обращения 15.06.2021).

120. Анализ руководством финансового состояния и результатов деятельности Группы «Роснефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL: http://www.rosneft.ru/attach/0/02/90/MDA RUS 4Q 2021.pdf (дата обращения 15.06.2021).

121. Анализ руководством финансового состояния и результатов деятельности Группы «Роснефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL:

http://www.rosneft.ru/attach/0/02/90/MDA RUS 4Q 2021.pdf (дата обращения 15.0б.2021).

122. Годовой отчет ОАО «ММВБ-РТС» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Московская Биржа ММВБ-РТС» – URL: fs.rts.micex.ru/fíles/1609/1837 (дата обращения 26.05.2021)

123. Годовой отчет ОАО НК «РуссНефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО НК «РуссНефть» – URL: http://www.russneft.ru/reportes/files/file0003.docx (дата обращения 28.05.2021).

124. Издания о рынке нефти: [Электронный ресурс] // Argus Media Ltd. – URL: http ://www.argus.ru/Crude-Oil (дата обращения 06.2021).

125. Коржубаев, А. Г. Газовая промышленность России: международные позиции, организационная и региональная структура: [Электронный ресурс] / А. Г. Коржубаев, И. А. Соколова, Л. В. Эдер // Бурение и нефть. – Октябрь, 2021. – URL: http://burneft.ru/archive/issues/2021-10/1 (дата обращения 17.06.2021).

126. Королюк, М. Система индикаторов направленного движения: [Электронный ресурс] / М. Королюк // Современный трейдинг. – 2001. – № 1. – С. 24 – 28. – URL: http://economics.fizteh.ru/articles/f 2vimn/magazine4-arpel3voc20 (дата обращения 01/07/2021).

127. Консолидированная финансовая отчетность группы «Башнефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО АНК «Башнефть». – URL: http://www.bashneft.ru/files/iblock/dcd/Bashneft IFRS Cons FS 21-r.pdf

http://www.bashneft.ru/files/ibl (дата обращения 03.06.2021).

129. Консолидированная финансовая отчетность группы «Башнефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО АНК «Башнефть». – URL: http://www.bashneft.ru/files/iblock/dd5/Bashneft IFRS FS 21,11,10-r .pdf (дата обращения 03.06.2021).

130. Консолидированная финансовая отчетность группы «Башнефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО АНК «Башнефть». – URL: http://www.bashneft.ru/files/iblock/aba/Bashneft IFRS Cons FS 21-12-13-r.pdf (дата обращения 03.06.2021).

131. Консолидированная финансовая отчетность группы «Газпром нефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL: http://ir.gazprom-

neft.ru//fileadmin/user upload/documents/financial results/audit rep 12m 2021 rus.pdf (дата обращения 09.06.2021).

132. Консолидированная финансовая отчетность группы «Газпром нефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL: http://ir.gazprom-

neft.ru/fileadmin/user upload/documents/financial results/audit rep 12m 2021 rus.pdf (дата обращения 09.06.2021).

133. Консолидированная финансовая отчетность группы «Газпром нефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL: http://ir.gazprom-

neft.ru//fileadmin/user upload/documents/financial results/GPN IFRS 12m 2021 RUS.p df (дата обращения 09.06.2021).

134. Консолидированная финансовая отчетность группы «Газпром нефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Газпром нефть». – URL: http://ir.gazprom-

neft.ru//fileadmin/user upload/documents/financial results/GPN IFRS 12m 2021 RUS.p df (дата обращения 09.06.2021).

135. Консолидированная финансовая отчетность группы «Роснефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО НК «Роснефть». – URL: http://www.rosneft.ru/attach70/62/19/Rosneft GAAP 2021 RUS.pdf (дата обращения 15.06.2021).

136. Консолидированная финансовая отчетность группы «Роснефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО НК «Роснефть». – URL: http://www.rosneft.ru/attach/0/03/08/Rosneft IFRS 2021 RUS.PDF (дата обращения 15.06.2021).

137. Консолидированная финансовая отчетность группы «Роснефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО НК «Роснефть». – URL: http://www.rosneft.ru/attach/0/02/90/Rosneft FS 2021 RUS SIGNED FINAL.pdf (дата обращения 15.06.2021).

138. Консолидированная финансовая отчетность группы «Роснефть» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО НК «Роснефть». – URL: http://ir.gazprom-

neft.ru//fileadmin/user upload/documents/financial results/GPN IFRS 12m 2021 RUS.p df (дата обращения 15.06.2021).

139. Крупнейшие нефтяные компании России: [Электронный ресурс] // Эксперт Online. – URL: http://expert.ru/ratings/krupneishie-neftyanyie-kompanii-rossii/ (дата обращения 20.06.2021).

140. О рыночном ценообразовании на нефть и нефтепродукты в Российской Федерации: проект федерального закона: [Электронный ресурс]: // Официальный сайт Министерства экономического развития РФ. – URL: http://economy.gov.ru/wps/wcm/connect/6717a6804ac2d08f96c09faf3367c32c/pfz.pdf7M

QD=AJPERES&CACHEID=6717a6804ac2d08f96c09faf3367c32c (дата обращения 17.06.2021 г.).

141. Об особенностях оборота нефти и нефтепродуктов в Российской Федерации: проект федерального закона: [Электронный ресурс]: // Официальный сайт Министерства экономического развития РФ. – URL: http://economy.gov.ru/wps/wcm/connect/6717a6804ac2d08f96c09faf3367c32c/pfz.pdf7M QD=AJPERES&CACHEID=6717a6804ac2d08f96c09faf3367c32c (дата обращения 17.06.2021 г.).

142. Отчет о деятельности группы «Лукойл» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Лукойл». – URL: http://www.lukoil.ru/materials/doc/annual report 2021/LUKQIL AR 2021 RUS.pdf (дата обращения 22.06.2021).

143. Отчет о деятельности группы «Лукойл» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Лукойл». – URL: http://www.lukoil.ru/materials/doc/annual report 2021/LUKQIL AR 2021 RUS.pdf (дата обращения 22.06.2021).

144. Отчет о деятельности группы «Лукойл» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Лукойл». – URL: http://www.lukoil.ru/materials/doc/annual report 2021/Lukoil GQ 2021 rus.pdf (дата обращения 22.06.2021).

145. Отчет о деятельности группы «Лукойл» за 2021 г.: [Электронный ресурс] // Официальный сайт ОАО «Лукойл». – URL: http://www.lukoil.ru/materials/doc/AGSM 2021/GQ Book rus.pdf (дата обращения 22.06.2021).

146. Стратегии использования фьючерсов на нефть: [Электронный ресурс] // Официальный сайт ОАО «Московская Биржа ММВБ-РТС». – URL: http://www.rts.ru/a11412 (дата обращения 04.07.2021).

147. Стратегия развития финансовой системы России: блок «Финансовые рынки, инвестиции в инновационный рост»: аналитический доклад / коллектив авторов под рук. Я. М. Миркина: [Электронный ресурс] // Портал «Финансовые науки». – [М., 2021]. – URL: http://www.mirkin.ru/images/stories/finsystem.pdf (дата обращения 08.07.2021).

148. Тасмуханова, А. Е. Системно-методический подход к оценке рисков при планировании деятельности нефтегазодобывающих предприятий (на примере Республики Казахстан): [Электронный ресурс] / А. Е. Тасмуханова // Электронный научный журнал «Нефтегазовое дело». – 2006. – № 2. – URL: http: //o gbus .ru/authors/TasmuhanovaAE/TasmuhanovaAE 1 .pdf (дата обращения 05.06.2021).

149. Рейтинг крупнейших компаний России 2021 по объему реализации продукции: [Электронный ресурс] // Эксперт Online. – URL: http://expert.ru/ratings/rejting-krupnejshih-kompanij-rossii-po-ob emu-realizatsii-produktsii-2021/ (дата обращения 15.05.2021).

150. Финансы – Менеджмент – Маркетинг – Рынок ценных бумаг: [Электронный ресурс] // Основы экономики, финансов, менеджмента и маркетинга. Статьи и публикации. – URL: http://www.finance-economy.ru/ (дата обращения 06.2021).

151. Цена энергии. Международные механизмы формирования цен на нефть и газ: [Электронный ресурс] // Электронный журнал энергосервисной компании «Экологические системы». – 2009. – № 3. – URL: http://esco.co.ua/journal/2009 3/art203.htm (дата обращения 05.2021).

152. Экспорт котировок: [Электронный ресурс] // Группа «Финам». – URL: http://www.finam.ru/analysis/profile041CA00007/ (дата обращения 06. 2021; 07.2021).

153. Эффективность применения минимаксных контрактов в управлении ценовым риском инвестиционных проектов нефтегазовой компании: [Электронный ресурс] / Ю. В. Беззубов [и др.] // Страховое дело. – Январь, 2021. – С. 42 – 53. – URL:

http://www.hse.ru/data/2021/07/24/1257277621/Статья Минимаксные Ч1.pdf (дата обращения 21.06.2021).

154. Exotic Options Calculator: [Электронный ресурс] // Официальный сайт ООО «МГ Софт». – URL: http://www.mgsoft.ru/ru/products options calculator.aspx (дата обращения 06. 2021; 07.2021).

155. Greenwich Associates Report. Greenwich Leaders: OTC Commodities Derivatives, 2021: [Электронный ресурс] // Greenwich Associates. – URL: http://www.greenwich.com/~/media/Files/Greenwich Rankings/Awards/2021/Apr/CM D-2021-QSL.pdf (дата обращения 17.01.2021).

156. Indices – Brent: [Электронный ресурс] // ICE Report Centre. – URL: https://www.theice.com/marketdata/reports/77# (дата обращения 06. 2021; 07.2021).

157. McKinsey Global Private Banking Survey 2021: [Электронный ресурс] // McKinsey Banking Practice. – URL: http://www.mckinsey.com/~/media/mckinsey offices/switzerland/latest thinking/pr ivate_banking_survey_2021 .ashx (дата обращения 04.06.2021).

http://www.ey.com/Publication/vwLUAssets/EY-0G-business-risk-report-2021-RU/$FILE/EY-0G-business-risk-report-2021-RU.pdf (дата обращения 28.06.2021).

ПРИЛОЖЕНИЕ А. Термины, определения и сокращения, применяемые в

работе

1. ADXR – индекс среднего направленного движения для определения состояния рынка («трендовый/боковой рынки»).

2. Brent (Брент) – это сорт нефти, добываемый в Северном море и являющийся мировым эталоном по качеству, свойствам и составу нефти и наиболее оптимальным для переработки и производства нефтепродуктов.

3. САРМ – Capital asset pricing model – модель ценообразования рыночных активов.

4. CFD – Contract for differences – контракт на разницу.

5. CFR – Cost and freight – стоимость и фрахт.

6. CIF – Cost insurance and freight – стоимость, страхование и фрахт.

7. CIP – Carriage and insurance – перевозка и страхование оплачены до их совершения.

8. CIT – Corporate income tax – ставка налога на прибыль.

9. CME – Chicago mercantile exchange – группа североамериканских бирж.

10. DAP – Delivered at place – поставка в месте назначения.

11. DDP – Delivered duty paid – поставка с оплатой пошлин.

12. DME PC – индекс post close-spot month для нефти сорта Оман, формируемый на Дубайской товарной бирже DME, обозначающий цену закрытия фьючерсных контрактов, которая устанавливается биржей в 14:30 по Нью-йоркскому времени.

13. EBITDA – Earnings before interest, Tax, Depreciation and amortization – прибыль до вычета расходов на износ основных средств и амортизацию нематериальных активов и по процентам по кредитам и налогу на прибыль (разновидность операционной прибыли).

14. EWMA – Exponentially weighted moving average – экспоненциально-взвешенная скользящая средняя.

15. FCA – Free carrier – франко перевозчик.

16. FIP – Free in pipeline – франко-трубопровод – соответствует условию Инкотермс FCA франко-перевозчик, обусловлено торговым обычаем.

17. FIT – Free in tank – франко-резервуар – соответствует условию Инкотермс FCA франко-перевозчик и обусловлено торговым обычаем.

18. FOB – Free on board – франко-борт – это условия поставки согласно правилам Инкотермс-2021, означающие, что продавец выполнил поставку, когда товар перешел через поручни судна в названном порту отгрузки.

19. FORTS (Futures & Options on RTS) – интегрированный биржевой рынок по торговле срочными контрактами (фьючерсами и опционами) на фондовые активы и индексы, созданный Фондовой биржей РТС и Фондовой биржей «Санкт-Петербург» в сентябре 2001 г.

20. HLHV – High-Low historical volatility – волатильность, рассчитываемая по методу, предложенному М. Паркинсоном.

21. ICE – InterContinental exchange – Лондонская биржа.

22. ICE Brent NX – это индекс цены Brent на нефть на день, следующий за последним торговым днем фьючерсного контракта, формируемый на Лондонской межконтинентальной бирже ICE с учетом контракта обмена на физическую нефть (EFP). ICE гарантирует финансовые показатели каждого зарегистрированного контракта. Средневзвешенная цена торгов устанавливается в течение трех минут расчетного периода от 19:27:00 по лондонскому времени.

23. LWMA – Linear Weighted Moving Average -линейно-взвешенная скользящая средняя.

24. Paid to DAT – поставка на терминале Delivered at Terminal.

25. SHV – Simple historical volatility – волатильность, рассчитываемая методом SMA.

26. SMA – Simple moving average – простая скользящая средняя.

27. Stochastic – стохастический осциллятор для работы на «боковом рынке».

28. VaR – Value at Risk – финансовый метод расчёта потенциальных потерь с заданным уровнем вероятности

29. WACC – Weight average cost of capital – средневзвешенная стоимость капитала.

30. WHV – Weighted historical volatility – волатильность, рассчитываемая с помощью линейно-взвешенной скользящей средней (LWMA) или экспоненциально-взвешенной скользящей средней (EWMA).

31. WTI – West Texas Intermediate (западно-техасская средняя) – это сорт нефти, добываемый в штате Техас (США) и являющийся эталонным для Северной Америки.

32. Боковой рынок – рынок, выраженный горизонтальным движением цен.

33. Вариационная маржа – изменение цены фьючерсного контракта за определённый период времени.

34. ВИНК – Вертикально-интегрированная нефтяная компания.

35. ВСТО (ESPO) – это сорт российской экспортной смеси нефти Западной и Восточной Сибири, поставляемой по трубопроводу «Восточная Сибирь – Тихий океан» (ВСТО).

36. Дефаззификация – приведение нечётких выходных результатов анализа к чёткому однозначному виду (балл, ответ вида «да/нет»).

37. Коэффициент детерминации – это квадрат коэффициента корреляции, показывающий, какая доля анализируемого переменного ряда чисел объясняется другим переменным рядом чисел.

38. КПЭ – ключевые показатели эффективности.

39. Кроссирование – одновременная покупка контрактов на срочном рынке и продажа на рынке базового актива для получения прибыли от роста цен на базовый актив.

40. Лептокуртическое распределение – распределение с острой вершиной, имеющее высокий положительный коэффициент эксцесса.

41. Маркетмейкер – фирма брокер / дилер, которая берет на себя риск приобретения и хранения на своих счетах ценных бумаг.

42. НПЗ – Нефтеперерабатывающий завод.

43. ОПЕК (OPEC) – картель стран-экспортеров нефти.

44. Опцион – соглашение между покупателем и продавцом, которое представляет покупателю право (но не обязательство) покупать базовый актив по фиксированной цене исполнения контракта в будущем на заранее оговорённую дату исполнения контракта.

45. Опционная комбинация – совокупность опционных контрактов, приобретаемых единомоментно, каждый из которых обладает специфическими условиями исполнения.

46. Опционная премия – цена покупки опционного контракта на момент его заключения.

47. ПСН – Пункт сдачи нефти (для зарубежных пунктов).

48. ПСП – Пункт приема-сдачи нефти.

49. Ребко (REBCO) (Russian Export Blend Crude Oil) – это сорт российской экспортной нефтяной смеси.

50. СВОП (Сделка) – обмен одной валюты на другую на определенный период времени. Представляет собой комбинацию кассовой операции – СПОТ и срочной -форвард.

51. Сибирская Легкая (Siberian Light) – это сорт российской малосернистой нефти Западной Сибири, поставляемой на экспорт через порт Туапсе.

52. СИКН – Система измерений количества и показателей качества нефти.

53. СКО – Среднеквадратическое отклонение.

54. Сокол (Sokol) – это сорт российской малосернистой нефти, добываемой на Сахалине.

55. Спотовый рынок нефти – это рынок продажи нефти на условиях свободной реализации на НПЗ России по фиксированной цене со сроком поставки в течение календарного месяца.

56. Спрэд – дифференциал между ценой на спотовом рынке и экспортным эквивалентом.

57. Трансляционные разницы – прибыли или убытки, возникающие в результате изменения курсов иностранных валют по отношению к функциональной валюте, в которую пересчитываются все операции в иностранной валюте.

58. Трендовый рынок – рынок, выраженный поступательным (повышательным или понижательным) движением цен.

59. УУН – Узел учета нефти.

60. Фаззификация – введение нечеткости – процесс нахождения функции принадлежности нечетких множеств на основе обычных исходных данных.

61. ФАС – Федеральная антимонопольная служба.

62. Форвардная сделка – сделка, при которой курс устанавливается в настоящем, а обмен валютами происходит в будущем.

63. Франко-борт (FOB) – это условия поставки согласно правилам Инкотермс-2021, означающие, что продавец выполнил поставку, когда товар перешел через поручни судна в названном порту отгрузки.

64. Франко-перевозчик (FCA) – это условия поставки согласно правилам Инкотермс-2021, означающие, что продавец доставит товар перевозчику до места, указанного покупателем.

65. Франко-резервуар (FIT) – соответствует условию Инкотермс FCA франко-перевозчик и обусловлено торговым обычаем, франко резервуар Free in tank.

66. Франко-трубопровод (FIP) – соответствует условию Инкотермс FCA франко-перевозчик, обусловлено торговым обычаем, франко трубопровод Free in pipeline.

67. Фьючерс – биржевой контракт, предполагающий обязательство одной стороны продать базисный актив, а другой стороной купить этот актив по фиксированной цене в будущем на дату исполнения контракта. В целях неуклонного исполнения обязательств по контракту стороны вносят гарантированный депозит на счёт биржи.

68. Экзотический опцион – вид опциона, который отличается от традиционного по срокам, условиям, или способу расчёта вознаграждения.

69. Экспортный Net-Back – экспортная цена за вычетом экспортной пошлины и стоимости транспортировки.

70. Юралс (Urals) – это сорт российской экспортной нефтяной смеси, формируемой в системе трубопроводов ОАО «АК Транснефть» путем смешивания тяжелой высокосернистой нефти Урало-Поволжья и малосернистой нефти Западной Сибири.

ПРИЛОЖЕНИЕ Б. Участие нефтегазовой отрасли в экспорте РФ

Таблица Б.1 – Экспорт РФ основных категорий товара в млрд. долларов*

Наименование товара 2007 2008 2009 2021 2021 2021 2021 2021

продовольственные товары и сельскохозяйственное сырьё (кроме текстильного) 3,7 3,0 2,9 2,2 3,8 4,7 3,7 5,6

минеральные и нефте – 259,3 375,0 229,2 308,0 415,8 453,1 457,5 432,3

продукты, ТЭК

продукция химической промышленности 8,2 15,9 7,4 10,4 14,9 15,8 13,6 12,9

лес, целлюлоза 9,8 8,9 6,3 7,2 8,2 7,5 7,8 8,4

металлы и изделия из них 69,2 84,2 48,8 62,6 67,6 67,7 60,2 60,9

машины, оборудование, транспортные средства 19,4 22,1 17,2 20,1 21,9 28,0 30,4 28,9

ИТОГО 369,6 509,1 311,8 410,5 532,2 576,8 573,2 549,0

*Составлено авторами на основании данных федеральной таможенной службы http://www.customs.ru/

Экспорт РФ в млн

600 000 550 000 500 000 450 000 400 000 350 000 300 000 250 000 200 000 150 000 100 000

2007 год 2008 год 2009 год 2021 год 2021 год 2021 год 2021 год 2021 год

Рисунок Б.1 – Динамика экспорта основных категорий товаров

Основное место в структуре экспорта, как видно из таблицы Б.1, составляют минеральные продукты, нефтепродукты и ТЭК, что, в основном, и характеризует нашу страну как сырьевую. При этом наблюдается постоянный рост объёмов товаров данного сектора в составе экспорта. Это хорошо видно на диаграмме рисунка Б.2.:

Доля ресурсной составляющей в экспорте РФ

1995 2000 2005 2006 2007 2008 2009 2021 2021 2021 2021 2021

Рисунок Б.2 – Доля ресурсной составляющей в экспорте РФ по годам

В 1995 году доля минеральных продуктов, их производных и продуктов ТЭК составляла лишь 42,5% от общего объёма экспорта в денежном эквиваленте. На диаграмме рисунка Б.3 хорошо видна данная тенденция.

машины, прочие ,,пп — оборудование, товары 1995 транспортные ^ 3% . средства 10%

прод. товары и сельскохо. сырьё 2%

лес, целлюлоза 6%

минеральные и нефте продукты, ТЭК 42%

продукция химической промышленности 10%

Рисунок Б.3 – Структура экспорта в 1995 г.

На сегодняшний день структура экспорта выглядит следующим образом (рисунок Б.4):

машины, оборудование, транспортные средства 5%

металлы и изделия из них 11%

лес, целлюлоза 2%

продукция химической промышленности 2%

прочие 2021

товары 2021 0,009% _

прод. товары и сельскохоз. сырьё 1%

Рисунок Б.4 – Структура экспорта 2021 г.

Как видно из последней диаграммы, зависимость от ресурсов в нашей стране достигла небывалого размаха.

Теперь раскроем товарную составляющую данного ресурсного сектора (таблица Б.2).

Таблица Б.2 – Ресурсная составляющая экспорта РФ в млн. долларов

Наименование 2007 год 2008 год 2009 год 2021 год 2021 год 2021 год 2021 год 2021 год

товара

Фосфаты 173 487 363 220 278 384 442 355

кальция

Руды и 1 303 2 015 912 1 855 3 185 2 494 2 389 1 951

концентраты

железные

Уголь каменный 5 355 7 752 7 367 9 181 11 373 13 015 11 821 11 645

Кокс и полукокс 492 852 361 501 540 580 506 412

Нефть сырая 114 145 151 669 93 487 129 025 171 696 180 916 173 668 153 878

Нефтепродукты 51 470 78 325 46 795 69 424 91 310 103 429 109 168 115 649

Бензин 3 409 3 191 1 877 1 845,3 2 642 2 529 3 262 3 162

автомобильный

Дизельное 21 441 32 593 17 886 25 696 31 683 36 741 37 633 40 803

топливо

Мазут 18 211 30 725 20 093 25 696 43 533 48 959 50 350 49 025

Газ природный, 42 755 66 400 39 381 43 534 58 473 62 987 67 232 54 730

млрд.куб.м

Электроэнергия, 544 989 659 1 025 1 098 1 019 992 738

млн.кВт-ч

Газ природный, 3 855 4 679 5 511 5 244

сжиженый

млрд.куб.м

ИТОГО** 259 298 374 998 229 181 308 002 419 666 457 732 462 974 437 592

* Составлено автором на основании данных федеральной таможенной службы http://www.customs.ru/ ** С 2021 г. Добавляется Газ природный, сжижений млрд.куб.м

Из таблицы Б.2 видно, что основными нашими экспортными товарами являются: сырая нефть, нефтепродукты, а также природный газ. Именно за счёт продажи данных товаров пополняется валютная казна страны. На рисунке Б.5 представлена динамика продаж природного газа, сырой нефти и нефтепродуктов за последние 12 лет.

Экспорт основных товаров, млн $

400000

300000

200000

100000

2007 год 2008 год 2009 год 2021 год 2021 год 2021 год 2021 год 2021 год Нефть сырая — — Нефтепродукты ……Газ природный

Рисунок В.5 – Динамика продаж газа, нефти и нефтепродуктов за 12 лет

0