Государственный финансовый контроль. курсовая работа (т). финансы, деньги, кредит. 2021-05-11

СОДЕРЖАНИЕ

Введение

.

Социально-экономическая сущность финансового контроля

.1

Содержание финансового контроля

.2

Значение финансового контроля

.3

Функции финансового контроля

.

Основные элементы финансового контроля

.1

Виды финансового контроля

.2

Формы финансового контроля

.3

Методы финансового контроля

.

Государственный финансовый контроль

.1

Основные задачи и функции органов государственного финансового контроля

.2

Государственный контроль со стороны правительства в Российской Федерации

.2.1

Государственный финансовый контроль со стороны Президента РФ

.2.2

Государственный финансовый контроль со стороны Счетной палаты РФ

.2.3

Государственный финансовый контроль со стороны исполнительных органов

.2.4

Государственный финансовый контроль со стороны Центрального банка РФ

.

Аудиторский финансовый контроль

.1

Значение аудиторского финансового контроля

.2

Виды аудиторского финансового контроля

.

Финансовый контроль на современном этапе

.1

Актуальные проблемы финансового контроля в РФ и пути их решения

.

Расчет платы за кредитные ресурсы

Заключение

Список

используемых источников

Приложение

Введение

Я выбрала тему «Финансовый контроль» для

написания курсовой работы, потому что на мой взгляд наша страна сейчас

находится в состоянии, которое принято называть переходным. Мы постепенно

движемся от тоталитарного типа к демократическому. При этом происходит смена

взглядов, идеологии, системы ценностей. Но, пожалуй, основные изменения

происходят в экономике. Слишком уж рознятся наше прошлое и то, к чему мы стремимся.

Финансы являются неотъемлемой частью

экономических отношений, а финансовый контроль – неотъемлемой частью финансов.

Поэтому сейчас происходят значительные изменения как в задачах финансового

контроля, так и в оценке его значении.

Проблема переориентации финансового контроля,

его адаптация к новым условиям является, на мой взгляд, одной из основных на

сегодняшний день. Потому что он касается как государства (так как с его помощью

государство увеличивает собираемость налогов), так предприятия, организации и

учреждения (которые с помощью финансового контроля могут сократить свои

расходы, увеличивая , таким образом, свою прибыль).

Целью данной курсовой работы является

рассмотрение понятия финансовый контроль, его видов, основных методов, изучить

особенности и механизм функционирования финансового контроля, а также показать

каким образом осуществляется контроль со стороны властных структур Российской

Федерации, а также рассмотреть главные проблемы финансового контроля и пути их

решения, изучить понятие аудиторский финансовый контроль и его составляющие.

Для достижения цели курсовой работы я поставила

перед собой следующие задачи:

выявить цели, задачи финансового контроля;

выявить виды, методы и органы финансового

контроля;

рассмотреть государственное регулирование

финансового контроля;

анализировать результат деятельности

государственного финансового контроля на примере Счетной палаты;

выявить проблемы финансового контроля и пути их

совершенствования.

изучить организации аудиторской деятельности;

Моя работа состоит из введения, заключения и

пяти основных глав. Первая из которых раскрывает сущность финансового контроля,

во второй главе рассматриваются основные элементы финансового контроля. Третья

глава посвящена одной из форм контроля – государственному контролю (по

законодательству финансовый контроль в Российской Федерации осуществляется со

стороны Президента, органов представительной власти и специализированных

органов и каким образом и на каком основании осуществляется контроль со стороны

всех вышеперечисленных государственных структур). Четвертая из глав

рассматривает аудиторский контроль (т.е. контроль со стороны негосударственных

структур, прежде всего со стороны аудиторских фирм). В пятой сформулированы

основные проблемы финансового контроля и пути их решения.

Также в моей работе имеется приложение, которое

так же раскрывает смысл понятия финансовый контроль.

Глава 1. Социально-экономическая сущность

финансового контроля

.1 Содержание финансового контроля

Контроль за состоянием экономики, развитием социально-экономических

процессов в обществе является важной сферой деятельности по управлению народным

хозяйством. Одним из звеньев системы контроля выступает финансовый контроль.

Его назначение заключается в содействии успешной реализации финансовой политики

государства, обеспечении процесса формирования и эффективного использования

финансовых ресурсов во всех сферах и звеньях народного хозяйства.

Финансовый контроль – это совокупность действий

и операций, осуществляемых специально уполномоченными органами, с целью

контроля за соблюдением субъектами хозяйствования и органами государственной

власти и местного самоуправления норм права в процессе образования,

распределения и использования финансовых ресурсов для своевременного получения

полной и достоверной информации о ходе реализации принятых управленческих

финансовых решений.

Финансовый контроль осуществляется

законодательными и исполнительными органами власти всех уровней, а также

специально созданными учреждениями и включает:

контроль за соблюдением финансово-хозяйственного

законодательства в процессе формирования и использования фондов денежных

средств;

оценку экономической эффективности

финансово-хозяйственных операций и целесообразности произведенных расходов.

обеспечение соблюдения законности финансовой

деятельности.

предупреждение неплатёжеспособности и

банкротства.

обеспечение правильности и своевременности

выполнения обязательств перед государством.

выявление внутренних резервов и повышение

эффективности работы предприятий, посредством более рационального расходования

ресурсов.

проверка правильности ведения бухгалтерского

учёта.

определение размеров ущерба.

выявление и объективное исследование возможной

ответственности менеджеров и др.

Субъектами финансового контроля являются

специально уполномоченные органы (государственные контрольные органы;

структурные подразделения, созданные в субъектах хозяйствования и органах

государственной власти и местного самоуправления; негосударственные

специализированные организации), а также квалифицированные специалисты,

осуществляющие свою контрольную деятельность в соответствии с нормами права.

Субъекты контроля для реализации поставленных задач выполняют конкретные

действия или функции, реализация которых осуществляется на основании их

полномочий, определяющих компетенцию органа, осуществляющего контроль.

Объектом финансового контроля являются денежные,

распределительные процессы при формировании и использовании финансовых

ресурсов, в том числе в форме фондов денежных средств на всех уровнях народного

хозяйства.

Финансовому контролю как неотъемлемой части

финансовой деятельности присущи те же принципы, на которых строится ее

осуществление и которые законно закреплены в Конституции РФ и иных

нормативно-правовых актах.

.Принцип законности в финансовой деятельности

выражается в том, что весь процесс создания, распределения и использования

фондов денежных средств детально регламентируется нормами финансового права,

соблюдение которых обеспечивается возможностью применения к правонарушителям

мер государственного принуждения. Невыполнение предписаний законодательных и

иных нормативных актов о порядке формирования, распределения и использования

фондов денежных средств может повлечь нестабильность в финансовых отношениях,

необеспеченность финансовыми ресурсами разнообразных утвержденных

государственных программ в различных сферах общественной жизни другие

отрицательные последствия.

.Принцип гласности при осуществлении финансовой

деятельности проявляется в процедуре до ведения до сведения граждан в том числе

и с помощью средств массовой информации, содержания проектов различных

финансово-плановых актов, принятых отчетов об их выполнении, результатов

проверок и ревизий финансовой деятельности и т.д.

.Принцип федерализма в финансовой деятельности

проявляется в установлении Конституцией РФ разграничения компетенции Российской

Федерации и субъектов Российской Федерации в области финансов. Так, в ст. 7

Конституции РФ зафиксировано, что в ведении Российской Федерации находятся

финансовое, валютное, кредитное регулирование, денежная эмиссия, федеральные

банки, федеральный бюджет, федеральные налоги и сборы; к совместному ведению

Российской Федерации и субъектов Российской Федерации о отнесено установление

общих принципов налогообложения и сборов в Российской Федерации (ст. 72

Конституции РФ).

.Принцип плановости в осуществлении финансовой

деятельности означает. что вся финансовая деятельность государства базируется

на основе целой системы финансово плановых актов, структура которых, порядок

составления, утверждения, исполнения закрепляются в соответствующих нормативных

актах.

Наряду с названными общими принципами

осуществления финансовой деятельности финансовый контроль строится и на

соответствующих специфических принципах. Мировое общество на основе

многолетнего опыта разработало основные принципы организации финансового

контроля к реализации которого стремится каждое цивилизованное государство. Эти

принципы изложены в Ламской декларации ИНТОСАИ (международная организация

контрольных органов):

.Независимость контроля должна быть обеспечена:

а) финансовой самостоятельностью контрольного органа; б) более длительными по

сравнению с парламентским сроками полномочий руководителей органов контроля;

в)закреплением в конституции их статуса.

.Объективность и компетентность подразумевают

неукоснительное соблюдение контролерами действующего законодательства, высокий

профессиональный уровень работы контролеров на основе строго установленных

стандартов проведения ревизионной работы.

.Гласность предусматривает постоянную связь

государственных контролеров в общественностью и средствами массовой информации.

.2 Значение финансового контроля

Как форма реализации контрольной функции

финансов, финансовый контроль необходим в любом обществе, основанном на

товарно-денежных отношениях. В странах с рыночной экономикой роль финансового

контроля особенно велика, так как важнейшим направлением деятельности субъектов

хозяйствования при обязательном соблюдении установленных норм права становится

повышение ее эффективности. Финансовый контроль имеет важнейшее значение для

управления финансами на любом уровне, обеспечивая надежное функционирование

всей финансовой системы, реализацию осуществляемой государством финансовой

политики, содействует обеспечению финансовой безопасности.

Роль финансового контроля в условиях рыночной

экономики многократно возрастает, так как он является формой реализации

контрольной функции финансов, которая и определяет его назначение и содержание.

Вместе с тем в зависимости от социально-экономического положения государства,

расширения прав хозяйствующих субъектов в осуществлении финансовой

деятельности, возникновения различных организационно-правовых форм

предпринимательства содержание финансового контроля существенно обогащается.

Финансовый контроль, в отличие от других видов

контроля (экологического, санитарного, административного и др.), связан с

использованием стоимостных категорий.

Предметом проверок выступают такие финансовые

(стоимостные) показатели, как прибыль, доходы, рентабельность, себестоимость,

издержки обращения, налог на добавленную стоимость, отчисления на различные

цели и в фонды. Эти показатели носят синтетический характер, поэтому контроль

за их выполнением, динамикой, тенденциями охватывает все стороны

производственной, хозяйственной и коммерческой деятельности предприятий, а также

механизм финансово-кредитных взаимосвязей.

Финансовый контроль организуется и проводится на

основе определенных принципов. Принципы финансового контроля, которые легли в

основу организации прежде всего государственного финансового контроля в

Российской Федерации, были приняты IX Конгрессом Международной организации

высших контрольных органов (ИНТОСАИ) в 1977 г. в городе Лиме (Франция) и нашли

свое отражение в Лимской декларации руководящих принципов контроля.

Основными принципами финансового контроля являются

следующие: законности, независимости, объективности, гласности,

ответственности, разграничения функций и полномочий, системности.

Финансовый контроль призван обеспечивать

интересы и права как государства и его учреждений, так и всех других экономических

субъектов.

.3 Функции финансового контроля

Контроль в любой сфере деятельности позволяет

всем системам правильно и четко функционировать.

Финансовый контроль позволяет четко

функционировать финансовой системе, вовремя выявляет ее недостатки и корректирует

последствия обнаруженных нарушений, повышает финансовую дисциплину и пресекает

злоупотребления в сфере финансов.

Основу процесса финансового контроля составляет

анализ предмета или явления с целью изучения закономерностей его возникновения,

развития и преобразования, эффективности использования во всех сферах

хозяйственной деятельности.

Существует отлаженная система финансового

контроля – совокупность взаимосвязанных элементов, взаимодействующих друг с

другом и образующих целостное единство в процессе достижения целей контроля,

который можно охарактеризовать как совокупность мероприятий, направленных на

выявление, анализ и пресечение нарушений и злоупотреблений в сфере

аккумулирования и распределения ресурсов.

К функциям финансового контроля относятся:

.Выявление и анализ отклонений

Включает в себя спектр действий по анализу,

изучению исполнения действующего законодательства в части использования средств

государственного бюджета; выявление отклонений в формировании доходов и

расходов субъекта финансовой деятельности; отклонения в сфере финансовой

деятельности государственных институтов (министерств, ведомств, других

органов); анализ причин отклонений (исследование фактов, повлекших то или иное

отклонение, выявление виновных лиц);

.Корректировка

Включает разработку предложений по устранению

выявленных нарушений финансово-хозяйственной деятельности предприятий и

организаций, других субъектов контроля;

.Предупредительная функция или функция превенции

Состоит в разработке мероприятий по

предотвращению нарушений, укреплению финансовой дисциплины, повышению

эффективности финансового контроля, совершенствованию контрольной работы,

разработке новых методов и способов контроля на основании материалов обобщения

результатов проверок.

В современных условиях приоритетным направлением

является предупредительная функция, направленная на профилактику нарушений и

злоупотреблений, совершенствование средств предупреждения нарушений,

оперативное реагирование на неправомерное поведение с целью предотвращения

возможных нарушений и злоупотреблений, пресечение этих действий, выявление

виновных.

Осуществление финансового контроля на

предприятии также связано с обнаружением отклонений от принятых стандартов и

нарушений принципов законности, эффективности и экономии расходования материальных

ресурсов на возможно более ранней стадии.

Это позволяет принять корректирующие меры,

привлечь виновных к ответственности, получить компенсацию за причиненный ущерб,

осуществить мероприятия, направленные на предотвращение таких нарушений в будущем.

Таким образом, обобщая все вышесказанное,

необходимо отметить, что финансовый контроль, выполняет функцию управления и

регулирования всех финансовых взаимоотношений в государстве между его

институтами, органами, субъектами финансовой деятельности. Такие его элементы,

как субъект контроля, объект контроля, предмет контроля, принципы контроля,

метод (методика) контроля, техника и технология контроля, принятие решения по

результатам контроля, оценка эффективности контроля, определяют механизм

финансового контроля.

Глава 2. Основные элементы финансового контроля

.1 Виды финансового контроля

Финансовый контроль как специализированный вид

управленческой деятельности и особая отрасль экономических знаний располагает

разнообразными методическими приемами, разработанными этой дисциплиной или

основанными на достижениях смежных областей (бухгалтерского учета, статистики,

финансов, государственного бюджета).

В основе классификации видов, форм и методов

финансового контроля лежат признаки, характеризующие определенные связи между

объектами классификации.

Для определения видов финансового контроля, как

правило, исходят из таких наиболее существенных признаков классификации, как

субъект и объект контроля. В зависимости от определенных признаков

классификации выделяют следующие виды финансового контроля (табл. 1).

Государственный контроль осуществляется

федеральными органами законодательной власти, федеральными органами

исполнительной власти, в том числе специально созданными органами

исполнительной власти. Большое значение для развития государственного

финансового контроля имеет Указ Президента РФ «О мерах по обеспечению

государственного финансового контроля в РФ» от 25 июля 1996 г. Данным Указом

установлено, что в РФ государственный контроль включает в себя контроль за

исполнением федерального бюджета и бюджета федеральных внебюджетных фондов,

организацией денежного обращения, использованием кредитных ресурсов, состоянием

государственного внутреннего и внешнего долга, государственных резервов,

предоставлением финансовых и налоговых льгот и преимуществ. Одновременно в

соответствии с установленным законодательством РФ разграничением функций и

полномочий указываются конкретные субъекты государственного финансового

контроля: Счетная палата РФ, Центральный банк РФ, Минфин РФ (Федеральная служба

страхового надзора, Федеральная служба финансово-бюджетного надзора и

Федеральная служба по финансовому мониторингу), Федеральная таможенная служба

РФ, контрольно-ревизионные органы федеральных органов исполнительной власти,

иные органы, осуществляющие контроль за поступлением и расходованием средств

федерального бюджета и федеральных внебюджетных фондов. Было признано

необходимым проведение не реже одного раза в год соответствующими контрольными

и финансовыми органами комплексных ревизий и тематических проверок поступления

и расходования бюджетных средств не только в федеральных органах исполнительной

власти, но и на предприятиях и в организациях, использующих средства

федерального бюджета.

Государственный контроль осуществляют также органы

представительной (законодательной) и исполнительной власти субъектов РФ.

Негосударственный контроль включает в себя:

.Аудиторский (независимый) финансовый контроль.

В соответствии с федеральным законом «Об аудиторской деятельности» № 119-ФЗ от

7 августа 2001 г., аудиторская деятельность (аудит) представляет собой

предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению

независимых вневедомственных проверок бухгалтерской (финансовой) отчетности,

платежно-расчетной документации, налоговых деклараций и других финансовых

обязательств и требований хозяйственных субъектов, а также оказанию им иных

аудиторских услуг.

Аудиторская деятельность осуществляется наряду с

финансовым контролем, проводимым в соответствии с законодательством РФ, специально

уполномоченными органами.

Основная цель аудиторской деятельности –

установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих

субъектов и соответствия совершенных ими финансовых и хозяйственных операций

нормативным актам РФ. Аудиторские проверки бывают обязательными и

инициативными.

Обязательная аудиторская проверка проводится в

случаях, прямо установленных законодательными актами РФ, инициативная – по

решению хозяйствующего субъекта. Обязательная аудиторская проверка может также

производиться по поручению органов дознания, следователя при наличии санкции

суда или арбитражного суда. Федеральный закон об аудиторской деятельности в РФ

подробно регламентирует вопросы, связанные с оплатой работы аудитора,

ответственностью хозяйствующего субъекта за уклонение от проведения

обязательной аудиторской проверки, порядком проведения аттестации на право

осуществления аудиторской деятельности и т. д.

.Контроль финансово-кредитных органов

(банковский контроль). Государственный финансовый контроль ведется также

банками и другими кредитными учреждениями. Банковский контроль осуществляется

банками в ходе операций по кредитованию, финансированию и расчетам. Банковский

контроль необходим для эффективного использования банковских ссуд и направлен на

укрепление платежной дисциплины.

.Внутрихозяйственный контроль представляет собой

проверку производственной и хозяйственной деятельности предприятий в целом,

отдельных его структурных подразделений, осуществляемую бухгалтерией,

финансовым отделом и другими экономическими службами хозяйствующего субъекта.

.2 Формы финансового контроля

Форма финансового контроля – это способ

конкретного выражения и организации контрольных действии. Под формой

финансового контроля можно понимать и отдельные аспекты проявления сущности

контроля в зависимости от времени проведения контрольных мероприятий.

Совокупность контрольных действий и операций,

осуществляемых субъектами контроля, может быть выражена в той или иной форме,

зависящей от целого ряда факторов.

С учётом этих факторов (время и место проведения

контроля, периодичность его проведения и др.) можно выделить следующие формы

финансового контроля (табл. 2).

Среди форм финансового контроля наибольшее

значение приобретают предварительный, текущий и последующий контроль.

Предварительный финансовый контроль проводится

до совершения финансовых операций – в ходе обсуждения и утверждения проектов

законов (решений) по финансовым вопросам;

оценки финансовых разделов бизнес-планов

предприятий;

прогнозирования поступлений налоговых платежей в

бюджеты и т. д.

Важное значение предварительный контроль имеет

при оценке экономических, правовых и политических последствий финансовых

законопроектов; при введении в действие новых финансово- правовых норм,

регулирующих финансовую деятельность хозяйствующих субъектов. Предварительная

реализация государством или муниципальным образованием своих контрольных

функций имеет большое значение для предупреждения правонарушений и способствует

укреплению финансовой дисциплины.

Результаты предварительного финансового контроля

внешне могут быть оформлены в виде экспертных заключений по проектам

соответствующих бюджетов и внебюджетных фондов, смет государственных и

муниципальных предприятий, по проектам нормативных правовых актов всех уровней,

затрагивающих бюджетные расходы или иные вопросы публичной финансовой

деятельности. Так, ст. 195 БК РФ ( Бюджетного кодекса РФ) устанавливает

предварительный финансовый контроль, осуществляемый Счетной палатой РФ

относительно бюджетных документов: проект федерального закона о федеральном

бюджете на очередной финансовый год направляется на заключение в Счетную палату

РФ.

Текущий финансовый контроль проводится во время

осуществления каких-либо финансовых операций – уплаты налогов, финансирования

государственных расходов, межбюджетного кредитования, исполнения бюджетов и т.

д.

Текущий финансовый контроль реализуется как в

деятельности контролирующих органов специальной компетенции, так и в ходе

рассмотрения отдельных вопросов финансовой деятельности на заседаниях комитетов,

комиссий, рабочих групп, законодательных (представительных) органов

государственной власти и представительных органов местного самоуправления, в

ходе парламентских слушаний и в связи с депутатскими запросами.

Особенностью текущего финансового контроля

является его проведение в ходе реализации хозяйственных или финансовых

операций, т. е. в процессе ежедневной работы финансовых органов. Поэтому иначе

его называют оперативным финансовым контролем. Он основывается на бухгалтерском

и налоговом учетах, первичных документах, инвентаризациях, порядке ведения

кассовых операций, что позволяет и контролирующим органам, и подконтрольным

субъектам быстро реагировать на изменения в финансовой деятельности,

предупреждать нарушения законодательства и предотвращать потери и убытки.

Последующий финансовый контроль проводится после

завершения финансовых операций путем анализа и ревизии бухгалтерской и

финансовой документации, проведения внешнего аудита отчетов об исполнении

бюджетов, государственных внебюджетных фондов, отраслевых программ или смет

государственных (муниципальных) унитарных предприятий.

Главной целью последующего финансового контроля

является оценка результатов финансовой деятельности и эффективности проводимых

операций. Основным критерием последующего финансового контроля следует считать

максимальную полноту охвата проверками, ревизиями и другими методами всей

финансовой деятельности контролируемого субъекта.

В ходе осуществления финансового контроля по

окончании отчетного периода определяется состояние финансовой дисциплины,

выявляются правонарушения и закладывается база для дальнейшего

совершенствования государственной и муниципальной финансовой деятельности.

Последующий контроль отличается углубленным анализом финансовой деятельности

какого- либо субъекта за определенный период и позволяет определить степень

эффективности проведенных ранее предварительного и текущего финансового

контроля.

.3 Методы финансового контроля

Практическая реализация финансового контроля

осуществляется с использованием определенных методов.

Методы финансового контроля – это совокупность

обоснованных и адаптированных конкретно-определенных приемов, средств или

способов, применяемых при осуществлении контрольных функций.

Методы финансового контроля имеют большое

значение, поскольку от правильного выбора контролирующими субъектами конкретных

действий и процедур зависят достижение конечного результата и эффективность

контроля. С другой стороны, адекватное применение приемов и способов

финансового контроля гарантирует соблюдение прав и законных интересов

подконтрольных субъектов, позволяет не препятствовать нормальному

функционированию хозяйственной деятельности.

Наличие у финансового контроля разнообразных

целей и задач обусловливает и дифференцированный подход к их решению.

Применение конкретного метода зависит от ряда

факторов:

правового положения и особенностей деятельности

контролирующих органов;

форм и объектов проведения контроля;

оснований возникновения контрольных

правоотношений;

особенностей ведения бухгалтерского учета;

финансо-правового режима доходов и расходов

подконтрольного субъекта и т. д.

Выделяют шесть основных методов финансового

контроля:

.Наблюдение

.Обследование

.Анализ

.Проверка

.Ревизия

.Финансово-экономическая экспертиза.

Наблюдение представляет собой ознакомление с

деятельностью объекта контроля без применения сложных комплексных приемов

получения и оценки информации.

Обследование – один из основных методов

предварительного финансового контроля; оно направлено на исследование отдельных

сторон финансово-хозяйственной деятельности. Обследование применяется для

оперативного выявления фактов, свидетельствующих о соблюдении финансовой

дисциплины (или о ее нарушениях), также определения целесообразности более

глубокой, всесторонней проверки подконтрольного объекта. Основная цель

обследования – общий анализ финансово-хозяйственной деятельности, выявление ее

недостатков. Эта цель достигается путем решения следующих задач: исследования

(мониторинга) финансовой документации; выявления финансового состояния объекта

проверки; проверки соблюдения нормативных актов в сфере исполнения бюджетных

назначений и правильности их оформления; оценки уровня обоснованности и

целевого назначения государственных (муниципальных) расходов и т. д.

Анализ представляет собой специальный метод

контроля достоверности финансовой документации с использованием аналитических

приемов математики. Как правило, объектом финансового анализа являются

бухгалтерские счета и балансы, а главной задачей – выявление полноты и

своевременности отражения в учете и отчетности налогооблагаемой базы. Данный

метод финансового контроля осуществляется финансовыми органами, ведущими

расчеты хозяйствующих субъектов по платежам в бюджет и во внебюджетные фонды

(налоговыми органами, внебюджетными фондами и т. д.). В результате анализа

финансовой деятельности контролируемого объекта производится доначисление

налогов или уточнение налогооблагаемой базы, что значительно влияет на рост

доходов государственных или муниципальных бюджетов.

Проверка представляет собой один из основных

методов финансового контроля и предусматривает исследование определенного круга

вопросов в целях выявления нарушений финансового законодательства. В ходе

осуществления проверки контролирующие органы анализируют финансовую

деятельность объекта, привлекая максимальное количество документальных

источников информации. Объектом проверки может быть любая финансовая операция,

совершенная территориальными, коллективными или индивидуальными субъектами

финансовых правоотношений. Субъектами, имеющими право на проведение проверок,

являются практически все органы и агенты финансового контроля. Так, Счетная

палата РФ контролирует своевременное исполнение доходных и расходных статей

федерального бюджета и бюджетов федератьных внебюджетных фондов; Федератьное

казначейство проверяет использование средств федерального бюджета; Центральный

банк РФ контролирует осуществление банковских операций, проводит инвентаризацию

валютных и иных ценностей, находящихся в денежных хранилищах и кассах кредитных

организаций, и т. д.

В зависимости от различных оснований проверки

подразделяются на комплексные, тематические, документальные, камеральные,

выездные, встречные и др.

Ревизия – это комплексная проверка, направленная

на изучение финансово-хозяйственной деятельности предприятий, организаций,

учреждений, граждан-предпринимателей и др. Характерными чертами ревизии

являются максимальный охват экономических и юридических сторон деятельности,

участие в ее производстве экспертов и специалистов, сочетание различных приемов

финансового контроля. Ревизия осуществляется в целях выявления законности,

достоверности и целесообразности финансовых операций, что достигается входе

контроля за следующими сферами финансово-хозяйсгвенной деятельности:

соблюдением финансовой дисциплины; рациональным использованием государственных

денежных средств; сохранностью материальных и денежных ресурсов; правильностью

ведения бухгалтерского учета и составления отчетности и др.

Проведение ревизии требует оперативности,

высокой квалификации сотрудников проверяющего органа, четкого механизма их

взаимодействия, поэтому комплексные проверки осуществляются, как правило,

специальными органами финансового контроля – Счетной палатой РФ, Министерством

финансов РФ, Центральным банком РФ и др.

Ревизии можно подразделить на документальные и

фактические; плановые и внеплановые; фронтальные (сплошные) и выборочные;

единичные и встречные; комплексные и тематические.

Финансово-экономическая экспертиза – проведение

специалистами исследования действительных объемов и направлений движения финансовых

средств в целях выявления целесообразности, рациональности и эффективности

проведенных финансовых операций и финансовой деятельности и контролируемого

субъекта за проверяемый период. Этот метод финансового контроля является

наиболее сложным, трудоемким, но важным и необходимым как для контролирующего

органа, так и для подконтрольного субъекта. В ходе проведения экономической

экспертизы финансовой деятельности какого-либо субъекта анализу подвергаются

планы-прогнозы развития территорий, бизнес-планы предприятий, периодическая и

годовая отчетность, на основании которых исследуются главные экономические

показатели финансовой деятельности проверяемых субъектов.

Глава 3. Государственный финансовый контроль

.1 Основные задачи и функции органов государственного

финансового контроля

Государственный финансовый контроль предназначен

для реализации финансовой политики государства, создания условий для финансовой

стабилизации.

Государственный финансовый контроль – это

установленная законодательством деятельность органов государственной власти и

управления всех уровней по выявлению, предупреждению и пресечению:

.Ошибок и злоупотреблений в управлении

государственными денежными и материальными ресурсами (капиталами),

используемыми в хозяйственной деятельности и отчуждаемыми нематериальными

объектами государственной собственности, а также государственными

имущественными правами, влекущих прямой или косвенный финансовый или

материальный ущерб государству;

.Несоблюдения финансово-хозяйственного, в том

числе бюджетного, законодательства;

.Недостатков в организации систем управления (в

том числе внутреннего контроля) финансово-хозяйственной деятельностью

государственных организаций (в том числе бюджетных учреждений) и их

объединений, организаций с государственным участием или особо связанных с

деятельностью государства;

.Угроз финансовой безопасности государства.

Сюда же относится проведение финансовых

экспертиз проектов законодательных и иных нормативных правовых актов, влияющих

на формирование и использование государственных средств, или предусматривающих

расходы (покрываемые за счет таких средств).

В этих целях проверяются своевременность и

полнота образования государственных средств, их сохранность, эффективность и

целевое использование, финансовые результаты использования государственного

имущества, правильность и эффективность использования кредитных ресурсов,

представленных государством или под гарантии государства.

По результатам государственного финансового

контроля принимаются меры к обеспечению возврата незаконно использованных

средств и поступлению доходов от их использования в соответствующие бюджеты.

Государственный финансовый контроль осуществляют

органы государственного финансового контроля.

Органы финансового контроля – органы, специально

создаваемые для осуществления контрольных полномочий, либо подразделения

органов исполнительной власти, на которые возлагаются функции финансового

контроля в соответствующей отрасли или ведомстве.

На практике государственный финансовый контроль

в нашей стране в настоящее время осуществляют: Счетная палата Российской

Федерации, контрольно-счетные органы субъектов Российской Федерации,

Федеральная служба финансово-бюджетного надзора, Федеральное казначейство,

Федеральная служба по финансовому мониторингу, Федеральная налоговая служба,

Федеральная служба страхового надзора, Федеральная служба по финансовым рынкам,

Федеральная антимонопольная служба, Федеральная служба по тарифам, Федеральная

таможенная служба, Центральный банк Российской Федерации.

В общем виде структура органов государственного

финансового контроля выглядит следующим образом(табл.3)

Конкретные полномочия и функции каждого органа

устанавливаются при его создании нормативным документом – законом, указом,

постановлением, положением о данном органе.

Задачами органов государственного финансового

контроля являются:

.Правильность формирования и исполнения бюджета

и внебюджетных фондов

.Проверка состояния и целевого и эффективного

расходования финансовых ресурсов государства и органов местного самоуправления,

законности и рациональности использования государственной и муниципальной

собственности;

.Правильность ведения бухгалтерского учета и

достоверность отчетности;

.Контроль за соблюдением действующего

законодательства в области налогообложения, валютной, таможенной и банковской

деятельности.

Общепринятыми в мировой практике функциями

органов государственного финансового контроля являются:

.Контроль источников поступления бюджетных

средств;

.Контроль расходования бюджетных ресурсов;

.Контроль эффективности использования

государственной и муниципальной собственности, проведения ее приватизации,

национализации;

.Контроль за использованием государственных и

муниципальных внебюджетных фондов;

.Контроль за обращением средств бюджета,

государственных и муниципальных внебюджетных фондов в банках и иных

кредитно-финансовых организациях;

.Контроль за эффективностью предоставления и

законностью использования льгот по налогообложению и полученных дотаций;

.Пресечение финансовых злоупотреблений.

3.2 Государственный финансовый контроль со

стороны правительства в Российской Федерации

.2.1 Государственный контроль со стороны

Президента РФ

Контроль финансов со стороны Президента РФ

осуществляется в соответствии с Конституцией РФ путем :

.Издания указов по финансовым вопросам, подписания

федеральных законов;

.Назначения и освобождения от должности министра

финансов РФ,

.Представления Государственной Думе кандидатуры

для назначения на должность председателя Центрального банка.

Определенные функции финансового контроля

выполняет Главное контрольное управление Президента РФ, созданное Указом

Президента от 24 мая 1994г. Как структурное подразделение Администрации

Президента оно подчиняется непосредственно Президенту РФ, но взаимодействует со

всеми органами исполнительной власти. Среди его функций:

контроль над деятельностью органов контроля и

надзора при федеральных органах исполнительной власти, подразделений

Администрации Президента, органов исполнительной власти субъектов Федерации;

рассмотрение жалоб и обращений граждан и юридических

лиц.

Главное Контрольное управление наделено правом

требовать от руководителей государственных органов, организаций и предприятий

(независимо от формы собственности) представления документов, материалов и

любой информации, необходимой для проведения проверок; привлекать к проверкам

специалистов и представителей правоохранительных органов и вносить на

рассмотрение Президента РФ предложения по результатам проверок.

Оно вправе направлять предписания об устранении

финансовых нарушений, которые должны быть рассмотрены и течение 10 дней. Но оно

не имеет права самостоятельно применять какие-либо санкции.

.2.2 Государственный финансовый контроль со

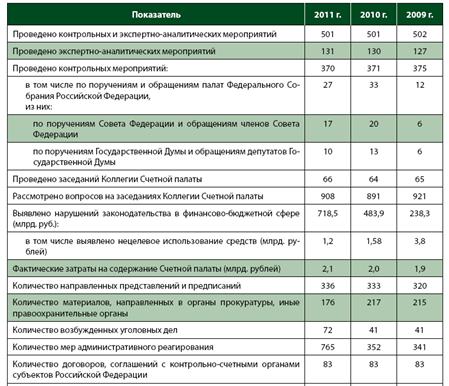

стороны Счетной палаты РФ

Масштабную и разностороннюю деятельность в сфере

государственного финансового контроля ведет Счетная палата Российской

Федерации, образование которой предусмотрено Конституцией Российской Федерации.

Действует она на основании федерального закона о Счетной палате “О Счетной

палате Российской Федерации” от 5 апреля 2021 г. № 41-ФЗ.

Сфера полномочий Счетной палаты – контроль за

федеральной собственностью и расходованием федеральных денежных средств.

Перед должностными лицами Счетной палаты

поставлены следующие задачи:

.Организация контроля исполнения федерального

бюджета и внебюджетных фондов;

.Подготовка предложений по устранению

обнаруженных нарушений и упорядочению бюджетного процесса;

.Оценка эффективности расходования

государственных средств, в том числе предоставленных на возвратной основе, и

использования федеральной собственности;

.Выявление обоснованности статей федерального

бюджета и внебюджетных фондов;

.Финансовая экспертиза, т. е. оценка финансовых

последствий принятия федеральных законов, касающихся федерального бюджета;

.Контроль поступления и движения бюджетных

средств на счетах банков;

.Регулярное представление Совету федерации и

Государственной думе информации о ходе исполнения федерального бюджета;

.Контроль поступления в федеральный бюджет

денежных средств от приватизации федеральной собственности, продажи ее и

управления ею.

В обязанности Счетной палаты также входит:

.Контроль состояния государственного внешнего и

внутреннего долга РФ и деятельности Центрального банка по обслуживанию

государственного долга;

.Эффективность использования внешних кредитов и

займов, которые были получены Правительством РФ;

.Контроль за предоставлением Россией займов и

безвозмездных перечислений иностранным государствам и международным

организациям.

Основные формы контроля, проводимого Счетной

палатой, – тематические проверки и ревизии. При выявлении фактов грубых

нарушений законов и финансовой дисциплины, причиняющих государству ущерб, или

при несоблюдении порядка и сроков рассмотрения представлений Счетной палатой,

ей предоставлено право давать предписания, обязательные к исполнению. В случае

, если предписания не исполняются, Коллегия Счетной палаты по согласованию с

Государственной думой может приостановить финансовые и расчетные операции по

счетам юридического лица. Это может быть обжаловано в судебном порядке.

Законодательно определено, что деятельность

Счетной палаты является гласной: все результаты должны освещаться в средствах

массовой информации.

.2.3 Государственный финансовый контроль со

стороны исполнительных органов

Органы исполнительной власти всех уровней

осуществляют финансовый контроль непосредственно в пределах своих полномочий, а

также направляют и контролируют деятельность, подведомственных им

управленческих структур, в том числе финансовых.

Правительство РФ в соответствии с Конституцией

РФ и законом «О Совете Министров – Правительстве РФ» наделено широкими

полномочиями. Оно контролирует процесс разработки и исполнения федерального

бюджета, осуществление единой политики в области финансов, денег и кредита.

Правительство РФ контролирует и регулирует финансовую деятельность министерств

и ведомств; направляет деятельность подведомственных ему органов финансового

контроля. В Правительстве РФ действует Контрольно-наблюдательный совет,

выполняющий ряд контрольных функций в области финансов.

Важнейшее место в системе финансового контроля

со стороны Правительства РФ занимает Министерство финансов РФ (Минфин), которое

не только разрабатывает финансовую политику страны, но и непосредственно

контролирует ее осуществление. Все структурные подразделения Минфина в той или

иной форме контролируют финансовые отношения. Прежде всего Минфин осуществляет

финансовый контроль в процессе разработки федерального бюджета. Этот орган

контролирует поступление и расходование бюджетных средств и средств федеральных

внебюджетных фондов, участвует в проведении валютного контроля, контролирует

направление и использование государственных инвестиций, выделяемых на основе

решений правительства РФ. По результатам контроля Минфин вправе требовать

устранения выявленных нарушений и ограничивать, приостанавливать финансирование

из федерального бюджета предприятий и организаций при наличии у них фактов

незаконного расходования средств, а также непредставления ими соответствующей

отчетности, а также взыскивать государственные средства, используемые не по

назначению, с наложением предусмотренных штрафов.

Большую роль в проведении финансового контроля

играет осуществляемое Минфином методическое руководство организацией

бухгалтерского учета в стране, а также проведение аттестации по аудиту и

лицензированию аудиторской деятельности (сюда не входит аудит банков).

Оперативный контроль использования

государственных средств осуществляет действующий в рамках Минфина Департамент

государственного финансового контроля и аудита, а также органы Федерального

казначейства.

Департамент государственного финансового

контроля и аудита Минфина РФ,созданный Постановлением Правительства РФ от 6

марта 1998г., является преемником Контрольно-ревизионного управления Минфина

РФ. Департамент и его территориальные подразделения обязаны проводить комплексные

ревизии и тематические проверки с целью контроля поступлений и целевого

использования средств федерального бюджета первых государственных внебюджетных

фондов, а также документальные проверки финансово-хозяйственной деятельности по

заданиям правоохранительных органов, а также органов государственной власти

субъектов РФ и местного самоуправления.

Органы Федерального казначейства призваны

осуществлять государственную бюджетную политику; управлять процессом исполнения

федерального бюджета, осуществляя при этом жесткий контроль поступления,

целевого и экономного использования государственных средств.На него возложены

следующие задачи:

.Контроль за доходной и расходной частью

федерального бюджета в ходе его исполнения;

.Контроль состояния государственных финансов в

целом (предоставление высшим органам законодательной и исполнительной власти

отчетов о финансовых операциях Правительства РФ и состоянии бюджетной системы;

.Контроль совместно с Банком России состояния

государственного внешнего и внутреннего долга РФ;

.Контроль государственных федеральных

внебюджетных фондов и финансовых отношений между ними и федеральным бюджетом.

Органы Казначейства имеют право производить

проверки различных денежных документов, отчетов и смет в государственных

органах, банках, на предприятиях всех форм собственности, использующих средства

федерального бюджета и вне бюджетных фондов, приостанавливать операции по их

счетам в банках. Они имеют право выдавать предписания о взыскании в бесспорном

порядке государственных средств, с наложением штрафа в размере действующей

учетной ставки Центрального банка России, а также налагать штрафы на

коммерческие банки в случае несвоевременного зачисления ими поступающих от

хозяйствующих объектов средств на счета федерального бюджета и внебюджетных фондов

в размере действующей в данном банке процентной ставки, увеличенной на 10

пунктов. Как правило, органы Казначейства взаимодействуют с налоговыми и

правоохранительными органами.

.2.4 Государственный финансовый контроль со

стороны Центрального банка РФ

Финансовый контроль со стороны Центрального

банка РФ осуществляется на основании соответствующих статей Конституции РФ,

Гражданского, Налогового и Бюджетных кодексов РФ, федеральных законов,

законодательных актов субъектов РФ.

В структуре Центрального банка РФ создан и

функционирует специальный контрольный орган – департамент банковского надзора,

на который возложены функции проверки соблюдения коммерческими банками

банковского законодательства и установленных Банком России нормативов

банковской деятельности.

Центральный банк РФ проводит и банковский аудит.

Финансовый контроль со стороны Центрального

банка РФ является важнейшим средством обеспечения законности не только в

финансовой, но и в хозяйственной деятельности различных предприятий,

организаций и учреждений. Финансовый контроль, осуществляемый подразделениями

Центрального банка РФ, имеет следующие разновидности: предварительный, текущий,

последующий, а также в виде наблюдения, анализа, проверки и обследования.

Предварительный контроль производится подразделениями

Центрального банка РФ до выполнения какого-либо мероприятия в сфере финансовых

или денежных отношений путем рассмотрения финансовых планов или смет по

перечислению бюджетных средств.

Текущий контроль осуществляется ежедневно

подразделениями Центрального банка РФ в целях предотвращения нарушений

финансовой дисциплины в процессе деятельности государственных предприятий и

кредитных организаций. Объектом текущего финансового контроля является прежде

всего документация, непосредственно связанная с уплатой или получением денежных

средств. Оперативный текущий контроль ведется путем сопоставления затрат с

действующими нормативами (утвержденными законодательными актами).

Последующий финансовый контроль проводится

подразделениями Центрального банка РФ в целях проверки финансово-хозяйственных

операций за истекший период финансового года на предмет законности и

целесообразности произведенных затрат, полноты и своевременности поступления

предусмотренных бюджетом средств. В процессе последующего финансового контроля

подразделения Центрального банка РФ проводят анализ отчетов и балансов

предприятий, учреждений и кредитных организаций. Указанный анализ при

последующем финансовом контроле со стороны подразделений Центрального банка РФ

характеризуется углубленным изучением всех сторон хозяйственно-финансовой

деятельности, что позволяет вскрыть допущенные недостатки при проведении двух

других форм финансового контроля – предварительного и текущего. Подразделения

Центрального Банка РФ проводят также финансовый контроль кредитных организаций

в форме аудита.

Глава 4. Аудиторский финансовый контроль

.1 Значение аудиторского финансового контроля

Формирование основ рыночной экономики повышает

роль тех видов финансового контроля, которые проводятся без непосредственного

участия государственных контролирующих органов. К негосударственным видам

финансового контроля относятся аудиторский контроль, внутрифирменный

(корпоративный), контроль со стороны коммерческих банков за

организациями-клиентами .

Наиболее распространена аудиторская

деятельность. Аудиторская деятельность (далее аудит) представляет собой

предпринимательскую деятельность аудиторов (или аудиторских фирм) по

осуществлению вневедомственных проверок бухгалтерской или финансовой

отчетности, документов бухгалтерского учета, налоговых деклараций и других

финансовых обязательств и требований экономических субъектов.

Аудиторский контроль (аудит) – это независимая

экспертиза финансовой отчетности предприятия на основе проверки соблюдения

порядка ведения бухгалтерского отчета, соответствия хозяйственных и финансовых

операций законодательству Российской Федерации, полноты и точности отражения

финансовой отчетности деятельности предприятия.

Понятие аудита значительно шире понятия контроля

и ревизии. Аудит обеспечивает не только проверку достоверности финансовых

показателей, но и разработку предложений по оптимизации хозяйственной

деятельности в целях рационализации расходов и увеличения прибыли.

Главная цель аудита – установление

достоверности, полноты и реальности бухгалтерской и финансовой отчетности, а

также соблюдение финансового законодательства.

Достижению главной цели способствуют особенности

ведения аудиторской деятельности:

. Независимость и объективность при проведении

проверок.

. Конфиденциальность.

. Профессионализм, компетентность и

добросовестность аудитора.

. Использование методов статистики и

экономического анализа.

. Применение новых информационных технологий.

. Умение принять рациональное решение по данным

аудиторской проверки.

. Доброжелательность и лояльность по отношению к

клиенту.

. Ответственность аудитора за последствия его

рекомендаций по заключениям по результатам аудиторской проверки.

. Содействие росту авторитета аудиторской

профессии.

Согласно п. 3 ст. 1 Федерального закона РФ «Об

аудиторской деятельности» – основной целью аудита является выражение мнения о

достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и

соответствии порядка ведения бухучета законодательству Российской Федерации.

В зависимости от того, кто осуществляет

контроль, аудит подразделяют на внутренний и внешний. Внутренний аудит

осуществляется внутрифирменной аудиторской службой и направлен на повышение

эффективности управленческих решений по экономичному и рациональному

использованию ресурсов организации с целью максимизации прибыли и

рентабельности. Особенности внутреннего аудита в том, что, во-первых, он

проводится внутри организации ее же специалистами-аудиторами; во-вторых,

организуется по желанию руководства для получения информации, служащей основанием

для принятия управленческих решений; в-третьих, расходы на его проведение

финансируются самой организацией. Следовательно, при проведении внутреннего

аудита государство получает реальную возможность обеспечить высокое качество и

достоверность бухгалтерского (финансового) учета и отчетности, правильность

исчисления и взимание налогов и других обязательных платежей, не расходуя при

этом средств бюджета. Но это совсем не значит, что внутренний аудит подменяет

государственный бюджетно-финансовый контроль, осуществляемый специально

уполномоченными госорганами. Внешний аудит выполняют специальные аудиторские

фирмы или отдельные аудиторы по договору с органами налоговой инспекции и

другими органами, банками и другими кредитными учреждениями, страховыми

обществами и т.д. Причем основной задачей внешнего аудита, который проводится

на платной основе, является не только установление достоверности и вынесение

заключения по финансовому отчету проверяемой организации, но и разработка

рекомендаций по устранению имеющихся недостатков и нарушений

финансово-хозяйственной деятельности, а также предложений по улучшению и

повышению финансовых результатов.

Аудиторский контроль (аудит) может быть

обязательным и добровольным (инициативным). Так, обязательный аудит проводится

в случаях, прямо установленных законодательством Российской Федерации, или по

поручениям государственных органов. Обязательной проверке подлежат: все

акционерные общества; банки и другие кредитные учреждения, страховые

организации и общества взаимного страхования, товарные и фондовые биржи,

инвестиционные институты, внебюджетные и иные фонды; экономические субъекты,

имеющие в уставном капитале долю иностранного капитала; и т.п.

Аудит информирует руководство экономического

субъекта и государственные органы – заказчиков аудита – о состоянии

деятельности проверяемого субъекта, позволяет субъекту выйти на новый уровень

своего развития, выдержать рыночную конкуренцию, избежать многих проблем во

взаимоотношениях с государственными органами и т.п. По результатам аудита составляют

аудиторское заключение, имеющее силу официального документа.

Основные задачи аудиторского контроля:

.Установление достоверности бухгалтерской и

финансовой отчетности и соответствия произведенных финансовых и хозяйственных

операций нормативным актам, действующим в Российской Федерации;

.Проверка платежно-расчетной документации,

налоговых деклараций и других финансовых обязательств проверяемых экономических

субъектов.

Аудиторские службы могут оказывать и другие

услуги:

постановку и ведение бухгалтерского учета;

составление бухгалтерской отчетности и

деклараций о доходах;

анализ и прогнозирование финансово-хозяйственной

деятельности;

обучение работников бухгалтерских служб и

консультирование в вопросах законодательства;

проработку рекомендаций, полученных в результате

аудиторских проверок.

Аудиторская проверка может быть обязательной и

инициативной. Если инициативная проверка осуществляется по предложению самого

экономического субъекта, то обязательная проводится в установленном порядке во

всех случаях. Обязательной аудиторской проверке подлежат все кредитные

организации (включая Банк России), страховые организации, биржи, внебюджетные

фонды, создаваемые за счет обязательных отчислений, благотворительные фонды,

все предприятия, созданные в форме открытого акционерного общества, независимо

от числа акционеров и размера уставного капитала, а также предприятия, имеющие

в уставном фонде долю, принадлежащую иностранным инвесторам. Кроме того,

ежегодному аудиторскому контролю подлежат предприятия (за исключением

государственных и муниципальных), отдельные показатели которых превышают

критерии, установленные Правительством РФ. Обязательная аудиторская проверка

может быть проведена и по поручению государственных органов – прокуратуры,

казначейства, налоговой службы и налоговой полиции.

Уклонение юридического лица от проведения

обязательной аудиторской проверки либо препятствование ее проведению влечет за

собой взыскание штрафа по решению суда.

Все аудиторские услуги платные. Отношения

аудиторской фирмы с клиентами, как правило, оформляются договором с оплатой

услуг по договорным ценам. Если аудиторская проверка производится на основе

поручения судебных органов при наличии уголовного дела, принятого к

производству, или дела, подведомственного арбитражному суду, то оплата

аудиторской услуги производится за счет проверяемой организации по тарифам,

утверждаемым Правительством РФ, а в случае финансовой несостоятельности – за

счет средств государственного бюджета с последующим возмещением из имущества

проверяемой организации, признанной судом банкротом.

.2 Виды аудиторского финансового контроля

. С точки зрения развития, аудит разделяется на

три вида:

. Подтверждающий аудит. Проверка и подтверждение

достоверности бухгалтерских документов и отчетности.

. Системно-ориентированный аудит. Это

аудиторская экспертиза на основе анализа системы внутреннего контроля.

. Аудит, базирующий на риске. Это концентрация

аудиторской работы в областях с более высоким возможным риском.. С точки зрения

права, аудиторские проверки подразделяются на:

. Обязательные аудиторские проверки. Такие

проверки проводятся в случаях, непосредственно установленных законодательством

или по поручению государственных органов. Объем и порядок проведения

обязательного аудита регламентируется законодательными органами.

. Инициативный (добровольный) аудит.

Осуществляется по решению экономических субъектов. Характер и масштабы такой

проверки определяет клиент.. С точки зрения направленности аудит подразделяется

на:

. Общий аудит (аудит предприятий и их объединений,

не зависимо от организационно-правовых форм и видов собственности организаций и

учреждений).

. Банковский аудит.

. Аудит страховых организаций.

. Аудит бирж, внебюджетных фондов,

инвестиционных институтов и др.. С точки зрения объекта проверки (либо

финансовая бухгалтерия, либо производственная бухгалтерия):

. Внешний аудит.

. Внутренний аудит.

В соответствии с делением бухгалтерии на

финансовую (внешнюю) и производственную (внутреннюю), аудит подразделяется на

внешний и внутренний.

Внешний и внутренний аудит дополняют друг друга,

но и имеют существенные различия.

Внутренний аудит – есть независимая деятельность

в организации на (предприятии) по проверке и оценке ее работы в ее интересах.

Цель внутреннего аудита – помочь членам

организации эффективно выполнять свои функции.

Внутренние аудиторы предоставляют данные

анализа, оценки, рекомендации и другую необходимую информацию, являющуюся

результатом проверки.

Внутренний аудит имеет следующие особенности:

) проводится внутри организации ее служащими

(аудиторами);

) организуется по желанию руководства

организации;

) информация, образуемая в результате

внутреннего аудита, предназначена для удовлетворения потребностей

управленческого персонала;

) затраты на содержание внутреннего аудита берет

на себя сама организация.

Внешний аудит проводится для контроля за внешней

бухгалтерией.

Целью внешнего аудита является проверка и дача

заключения по финансовому отчету.

Задача проводимого анализа – подтвердить

представленные данные или опровергнуть их.

Внешний аудит осуществляется на договорной

основе и может быть обязательным или частным.. По характеру проведения:

. Первоначальный аудит. Проводится впервые для

данного клиента. Это существенно увеличивает риск и трудоемкость аудита, так

как аудитор не располагает необходимой информацией об особенностях деятельности

клиента, его системе внутреннего контроля и др.

. Согласованный (повторяющийся) аудит.

Осуществляется повторно (регулярно) и поэтому основан на знании специфики

клиента, его положительный и отрицательных сторон, знаком с системой

внутреннего контроля и т.д.

Глава 5. Финансовый контроль на современном

этапе

.1 Актуальные проблемы финансового контроля в РФ

и пути их решения

Контроль за различными сферами общественной

жизни является одним из главных направлений деятельности органов

государственной власти.

Финансовый контроль охватывает своим

воздействием общественные отношения, возникающие в сфере бюджетной деятельности

государства, т.е. в процессе образования, распределения и использования

определенных фондов денежных средств. Механизм управления государством

посредством централизованной аккумуляции финансовых ресурсов и организации

процесса их перераспределения требует создания четкой системы финансового

контроля, способной обеспечить законность финансовой деятельности государства и

оценить ее эффективность и целесообразность.

Таким образом, проблемы обеспечения единства

системы финансового контроля в современной действительности занимают ключевое

место.

Одной из важных тем на современном этапе

является отсутствие единого системного правового регулирования государственного

финансового контроля.

Бюджетные полномочия органов государственного

финансового контроля закреплены в Бюджетном кодексе Российской Федерации (ст.

ст. 157, 266, 270 БК РФ) [1]. Однако данный правовой акт не разделяют

контрольные и финансовые органы субъектов Российской Федерации.

В 2021 г. Е.П. Кочаненко( главный консультант

юридического управления министерства управления финансами )по результатам

изучения нормативных правовых актов 76 субъектов Федерации отмечал, что лишь в

девяти из них в структуре аппарата высшего органа исполнительной власти либо в

подчинении высшего должностного лица существует орган, наделенный полномочиями

органа государственного финансового контроля. В 67 субъектах органы

государственного финансового контроля входят в структуру финансового органа

[3]. За последние годы численность таких органов увеличилась более чем вдвое.

Проведенный И.А. Киселевым анализ

законодательства 80 субъектов Российской Федерации показывает, что в четверти

из них уже созданы самостоятельные (иные) органы финансового контроля в системе

органов исполнительной власти, не относящиеся к финансовому органу [2]. Статусы

созданных иных органов государственного финансового контроля в системе

исполнительной власти субъектов Российской Федерации и их полномочия, весьма

различны. В анализируемых И.А. Киселевым 20 субъектах Российской Федерации

созданы: службы (Калининградская область, Красноярский край, Самарская область,

Калмыкия, Иркутская область, Тыва, Ханты-Мансийский АО (Югра)); Главные

управления (г. Москва, Челябинская область, Саха (Якутия), Омская область);

Департаменты (Краснодарский край, Костромская область, Смоленская область);

Управления (Новосибирская область, Ростовская область); Комитеты (г.

Санкт-Петербург, Мурманская область); Министерство региональной безопасности и

контроля (Рязанская область); Государственная финансовая инспекция

(Забайкальский край) [2]. Такой разнообразный подход говорит о том, что в

регионах отсутствует единое понимание места, роли и задач этих органов. Не

вносят определенности в данный вопрос и нормы Бюджетного кодекса РФ, где

указано, что финансовый контроль, осуществляемый органами исполнительной

власти, органами (должностными лицами) местных администраций муниципальных

образований, осуществляют Федеральная служба финансово-бюджетного надзора,

Федеральное казначейство, финансовые органы субъектов Российской Федерации и

муниципальных образований и (или) уполномоченные ими органы, главные распорядители,

распорядители бюджетных средств (п. 1 ст. 266) [1]. Данная норма позволяет

двойственно толковать определение органа, который уполномочен создавать иной

контрольный орган в структуре органов исполнительной власти на осуществление

государственного финансового контроля. Так, в Костромской области Департамент

финансов уполномочивает сначала администрацию Костромской области (являющуюся

высшим органом исполнительной власти региона) на проведение последующего

финансового контроля, а затем и Департамент финансового контроля . В Омской

области Главное управление финансового контроля, созданное высшим должностным

лицом региона, Губернатором Омской области, уполномочено на осуществление

финансового контроля, в соответствии с действующей редакцией БК РФ, Министерством

финансов Омской области. В ряде регионов функции финансовых органов по

осуществлению последующего финансового контроля ограничены проверками местных

бюджетов, получателей межбюджетных трансфертов (Забайкальский край, Мурманская,

Костромская и другие области). Необходимым является создание органов

исполнительной власти, уполномоченных на проведение последующего внутреннего

финансового контроля. Финансовые органы, исполняющие бюджет, таких полномочий

должны быть лишены. Кроме того, важно определение независимого статуса органов

внутреннего финансового контроля.

Также на современном этапе важное значение

приобретает развитие системы муниципального финансового контроля в рамках

реформы местного самоуправления. Федеральным законом № 131-ФЗ «Об общих принципах

организации местного самоуправления в Российской Федерации» [7] муниципальные

контрольные органы наделяются собственными полномочиями, но не действуют в

рамках полномочий представительных органов.

Формированию эффективного муниципального

финансового контроля мешают некоторые проблемы, среди которых наиболее

значимыми являются:

отсутствие единых стандартов и методологий при

осуществлении финансового контроля;

отсутствие взаимодействия органов финансового

контроля; незавершенность в вопросах формирования правовой базы

государственного и муниципального финансового контроля.

Следовательно, несмотря на то, что в силу своей

приближенности к социально-экономическим проблемам населения муниципальный

финансовый контроль приобретает все более значимую роль, целостная система

финансового контроля в муниципальных образованиях еще находится на стадии

формирования. Именно в данный период разработка теоретических основ и

практических предпосылок его становления является необходимой. На современном

этапе наблюдается возрастание интереса современных ученых, политиков и

социально активных граждан к общественному финансовому контролю. Данный интерес

является вполне закономерным, т. к. существующие виды государственного и

негосударственного финансового контроля в новых экономических условиях порой

демонстрируют низкую эффективность и недостаточную способность к адаптации.

В Бюджетном послании Президента Российской

Федерации Федеральному собранию от 28.06.2021 «О бюджетной политике в 2021-2021

годах» отмечено, что для обеспечения макроэкономической стабильности и

бюджетной устойчивости необходимо «сформировать эффективную систему управления

рисками, позволяющую обеспечивать прогнозирование и предотвращение кризисных

ситуаций и быстрое реагирование на них» [5].

Дальнейшее развитие общественного финансового

контроля должно идти по пути расширения сферы его влияния. Исходя из этого

органы общественного финансового контроля должны обладать правом проводить

экспертизу нормативных правовых актов законодательных и представительных органов

государственной власти и местного самоуправления, а также и различных

стандартов бухгалтерского учета и финансовой отчетности. Кроме того органы

общественного финансового контроля могут: разрабатывать альтернативные

стандарты финансовой отчетности и финансово-контрольной деятельности;

публиковать экспертные заключения; направлять экспертные заключения в

компетентные государственные органы и должностным лицам.

Рассмотренные проблемы финансового контроля

требуют решения в ближайшее время, что позволит повысить эффективность

бюджетной политики нашей страны.

Глава 6. Расчет платы за кредитные ресурсы

ЗАДАНИЕ №1

Имеется обязательство погасить за 3 года (с

12.02.1999) долг в сумме 58 000руб. Кредитор согласен получать частичные

платежи . Проценты начисляются по ставке 21% годовых. Частичные поступления

характеризуются следующими данными (в руб.):

.06.1999 – 900

.06.2000 – 7000

.06.2000 – 9100

. 08.2001 – 4000

.12.2001 – 1900

ТРЕБУЕТСЯ:

.Определить долг на конец срока

. Нарисовать контур данной финансовой операции

Расчет ставки за 1 день

21 = 0,0575%

365

Начислены проценты с 12.02.1999 по 12.06.1999

(№163 – №43 =120)=58 000 * 0, 0575% * 120 = 4002

> 900 – не гасим

Начислены проценты с 12.06.1999 по 12.06.2000

(№365- №163 №163= 365)= 58 000 * 0,0575% * 365 = 12 172,75

(4002 12 172,75) > (900 7000) – не гасим

Начислены проценты с 12.06.2000 по 30.06.2000

(№181- №163=18)= 58 000 * 0, 0575% * 18 = 600, 30

(4002 12 172,75 600,30) < (900 7000

9100) – гасим

Сумма долга с процентами = 58 000 (4002 12

172, 75 600, 30) = 74 775, 05

Размер долга к погашению= 74 775, 05 – (900

7000 9100) =57 775, 05

.Начислены проценты с 30.06.2000 по 28.08.2001

(№365- №181 №240= 424)

I4= 57 775, 05 * 0, 0575% * 424 = 14 085, 56

14 085, 56 > 4000 – не гасим

. Начислены проценты с 28.08.2001 по 05.12.2001

(№339-№240 = 99) = 57 775, 05 *0, 0575% * 99 = 3 288, 84

(14 085, 56 3 288, 84) > (4000 1900) – не

гасим

. Начислены проценты с 05.12.2001 по 12.02.2002

(№365-№339 №43=69)= 57 775, 05 *0, 0575% * 69 = 2 292, 23

Сумма долга с процентами = 57 775, 05 (14 085,

56 3 288, 84 2 292, 23) = 77 441, 68

Размер долга к погашению= 77 441, 68- 5900 = 71

541, 68

ЗАДАНИЕ №2.

Величина предоставленного банком кредита- 58

000руб. Процентная ставка – 21 % годовых. Срок погашения -10 месяцев.

ТРЕБУЕТСЯ:

Составить план погашения кредита при ежемесячном

равномерном погашении суммы долга..Потребительский кредит

Рассчитываем проценты за весь срок кредита

Y*nм*t

I= 58000*1, 1667%*10=6 766, 86(руб.)м

= 21% =1, 1667%

12

Находим сумму долга с процентами= K I =58000 6

766, 86= 64 766, 86 (руб.)

Рассчитываем сумму платежа за месяц

Пм = 64 766, 86 / 10= 6 476, 69 (руб.)

План погашения кредита при ежемесячном

равномерном погашении суммы долга.

Период Сумма

4.03 6 476,69

4.04 6 476,69

4.05 6 476,69

4.07 6 476,69

4.08 6 476,69

4.09 6 476,69

4.10 6 476,69

4.11 6 476,69

4.12 6 476,65

Итого 64 766, 86

. Банковский кредит

Номер | Размер | Ежемесячный | Размер | Процент | Сумма | Ежемесячный |

1 | 58000 | 5800 | 52200 | 1,1667 | 676,69 | 6 |

2 | 52200 | 5800 | 46400 | 1,1667 | 609,02 | 6 |

3 | 46400 | 5800 | 40600 | 1,1667 | 541,35 | 6 |

4 | 40600 | 5800 | 34800 | 1,1667 | 473,68 | 6 |

5 | 34800 | 5800 | 29000 | 1,1667 | 406,01 | 6 |

6 | 29000 | 5800 | 23200 | 1,1667 | 338,34 | 6 |

7 | 23200 | 5800 | 17400 | 1,1667 | 270,67 | 6 |

8 | 17400 | 5800 | 11600 | 1,1667 | 203,00 | 6 |

9 | 11600 | 5800 | 5800 | 1,1667 | 135,34 | 5 |

10 | 5800 | 5800 | 0 | 1,1667 | 67,67 | 5 |

Итого | – | 58000 | – | – | 3 | 61 |

ЗАДАНИЕ №3

В феврале 2021 года предприятие заключило с

обслуживающим банком договор овердрафтного кредитования, установив лимит

кредитования в размере 1580 тыс. рублей и размер процентов по овердрафту 21%

годовых. Сальдо по расчетному счету на 1.03.14 года составило 210 тыс. рублей.

В марте предприятие совершило несколько операций:

06.03.14 – предприятие оплатило счет поставщика

за метериалы в размере 355000 рублей,

11.03.14 – оплачен счет за услуги теплосети

200000 рублей,

19.03.14 – предприятие оплатило счет за

электроэнергию 40000 рублей

25.03.14 – был оплачен счет за аренду помещения

в размере 90000 рублей,

28.03.14 – на расчетный счет была зачислена

выручка в размере 800000 рублей.

Банк берет комиссионное вознаграждение за

овердрафтный кредит в размере 0,9% от суммы лимита. Комиссионное сопровождение

банка за март составило 1,7% от суммы кредита.

Начислено комиссионное вознаграждение

91.2 158 000* 0,9%= 14 22076

Перечислено комиссионное вознаграждение за

овердрафт

76 14 22051

.03 оплачен счет поставщика за материалы

D 60 355 00051

Банк предоставил овердрафтный кредит

51 159 22066

.03 оплачен счет за услуги теплосети

60 200 00051

Получена вторая сумма овердрафта

51 200 00066

.03 оплачен счет за электроэнергию

60 40 00051

Получена третья сумма овердрафта

51 40 00066

.03 оплачен счет за аренду

D 76 90 00051

Получена четвертая сумма овердрафта

51 90 00066

Зачислена выручка на расчетный счет

Д 51 800 00062

Рассчитываем проценты за пользование

овердрафтным кредитом

А) с 06.03 по 11.03 = 5-1=4= 21% : 365= 0,0575%=

159 220 * 0,0575% * 4= 366,21

Б) с 11.03 по 19.03=8-1=7= (159 220 200 000) *

0,0575% *7= 1 445,86

В) с 19.03 по 25.03= 6-1=5= (159 220 200 000

40 000) * 0,0575% *5= 1 147,76

Г) с 25.03 по 28.03=3-1=2= (159 220 200 000

40 000 90 000) * 0,0575% *2= 562,60

Начислены проценты за краткосрочный кредит

Д 91.2 366,21 1 445,86 1 147,76 562,60=

3 522,4366

Перечислены банку проценты за краткосрочный

кредит

Д 66 3 522,4351

Начислено комиссионное сопровождение

Д 91.2 489 220*1,7%= 8 316, 7476

Перечислено комиссионное сопровождение

Д 76 8 316,7451

Перечислена сумма овердрафта

Д 66 489 22051

Д 51 К

Сн | 2 |

ОД | ОК |

Ск | |

ОД | ОК |

Ск | 5 |

ОД | ОК |

Ск | |

ОД | ОК |

Ск | 7 |

ОД | ОК |

Ск | |

ОД | ОК |

Ск | 9 |

ОД | ОК |

Ск | |

ОД | |

Ск | 14 |

ОД | ОК |

Ск |

Заключение

Реализацию финансовой политики обеспечивает

совокупность мероприятий государства, направленных на мобилизацию финансовых

ресурсов, их распределение и перераспределение для выполнения государством его

функций и программ. Важнейшее место среди этих мероприятий принадлежит правовой

регламентации форм и норм финансовых отношений. Финансовая политика должна быть

направлена, прежде всего, на формирование максимально возможного объема

финансовых ресурсов, так как они – материальная база любых преобразований.

Значение финансового контроля выражается в том,

что при его проведении проверяются, во-первых, соблюдение установленного

правопорядка, в процессе финансовой деятельности органами государственной

власти и местного самоуправления, предприятиями, учреждениями, организациями,