- 3. Финансовая рента

- 4. Нерегулярный денежный поток

- 5. Элементы анализа инвестиционных проектов

- Будущая стоимость ренты

- Вечная рента – энциклопедия по экономике

- Внутренняя норма доходности

- Индекс рентабельности инвестиций pi (profitability index)

- Ключевые термины

- Примеры решения задач

- Ренты пренумерандо и постнумерандо

- Связь между коэффициентами приведения и наращения рент пренумерандо и постнумерандо

- Связь между приведенной величиной и наращенной суммой аннуитета

- Современная стоимость ренты

- Срок окупаемости

- Чистая дисконтированная стоимость

- Краткие итоги

- Вывод формул для расчета современной (текущей) стоимости обычной ренты (постнумерандо). (тема 5.4) – презентация, доклад, проект

3. Финансовая рента

Рассмотрим последовательность распределенных во времени выплат и платежей [8,9]. Поток платежей, все составляющие которого положительны и поступают через одинаковые интервалы времени, называется финансовой рентой или аннуитетом. Пусть имеем постоянную финансовую ренту (рента называется постоянной, если все платежи имеют одинаковую величину), периодический платеж

4. Нерегулярный денежный поток

Рассмотрим нерегулярный денежный поток – поток неравных платежей  Процентная ставка r – постоянна, n – число периодов, платежи

Процентная ставка r – постоянна, n – число периодов, платежи

затраты).

затраты).

5. Элементы анализа инвестиционных проектов

Инвестиционный проект – комплекс действий (работ, услуг, управленческих операций и решений), направленных для осуществления действий, связанных с размещением капитала. Исходное условие инвестирования капитала – получение в будущем прибылей, которые возмещают инвестированные затраты капитала.

Для принятия инвестиционных решений необходим экономический подход, учитывающий изменение ценности денег во времени. В основу анализа инвестиционных проектов положен инструмент финансовой математики – дисконтирование денежного потока.

Денежный поток проекта — это зависимость от времени денежных поступлений и затрат, порожденных инвестиционным проектом, на протяжении всего периода его реализации.

Финансовыми показателями проекта являются

При анализе проекта

В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала и может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции. В качестве ставки дисконтирования можно выбрать доходность ценных бумаг с риском, аналогичным риску инвестиционного проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

Будущая стоимость ренты

Рассмотрим будущую стоимость ренты

Размер платежа при наращении ренты можно определить из (2.17)

Срок накопления

Вечная рента

– энциклопедия по экономике

Аннуитет называется бессрочным (или вечной рентой), если число его элементов неограниченно большое (в том числе достаточно большое). В западной практике к бессрочным относятся аннуитеты, рассчитанные на 50 и более лет. Бессрочный аннуитет также называют и вечной рентой.

[c.263]

Приведите пример бессрочного аннуитета (вечной ренты).

[c.265]

Постоянная вечная рента. Этот вид ренты отличается от предыдущего тем, что постоянный выплаты R производятся вечно, т.е. п = со. Чтобы определить современную величину такой ренты нужно взять предел

[c.143]

Бессрочные займы — выпускаемые государством внутренние займы при условии обязательной уплаты определенного дохода (ренты) на занятый капитал без обязательства возвратить сам капитал к определенному сроку ( . вечная рента).

[c.22]

Вечная рента — см. Бессрочные займы.

[c.37]

Материал излагается по уже сложившемуся классическому стандарту. Дается понятие о процентных деньгах, простых и сложных процентах, дисконтировании (учете изменения стоимости денег со временем в связи с возможностью получения процентов), эквивалентности платежей, аннуитетах (сериях регулярных платежей) и вечных рентах. Эти понятия используются для описания элементов практической финансовой деятельности, таких, как оформление векселей и их купля-продажа, амортизация (постоянная выплата) долгов, купля-продажа в рассрочку, образование целевых денежных фондов, расчет инвестиций, оперирование простейшими ценными бумагами-облигациями, определение их рыночной цены, амортизация и обесценивание оборудования, определение цены акций.

[c.4]

Глава 7 ВЕЧНАЯ РЕНТА

[c.139]

Обыкновенные простая и общая вечные ренты

[c.139]

Вечная рента — это аннуитет, платежи которого продолжаются в течение неограниченного срока. Существует много примеров вечных рент возможно, простейшим из них будут платежи процентов от любой суммы денег, инвестированной в производство. Конкретизирующие определения аннуитета, такие, как простой, общий, обыкновенный, отсроченный и т.д., по отношению к вечным рентам имеют тот же смысл, который они имели при описании аннуитетов. Таким образом, обыкновенная простая вечная рента является серией периодических платежей, выплачиваемых в конце последовательных периодов начисления процентов, и должна продолжаться вечно.

[c.139]

Нетрудно сразу сообразить, что итоговая сумма вечной ренты не имеет смысла, так как платежи продолжаются неограниченно долго. Однако настоящая стоимость вечной ренты любого типа является конечной суммой, которая может быть быстро найдена, как только будет известна необходимая информация. Для краткости в дальнейшем изложении мы будем опускать в названии вечной ренты слово вечная, понимая всюду под термином рента вечную ренту.

[c.139]

Слово капитализация имеет несколько значений. В этой главе оно будет обозначать процесс определения настоящей стоимости серии периодических платежей, которые продолжаются неограниченно долго. Таким образом, капитализировать доход (или расход) при данной норме процента — значит, найти настоящую стоимость вечной ренты, которая будет обеспечивать необходимые платежи. Например, доход в 1 млн руб., полагающийся в конце каждого месяца и капитализированный при трех процентах (т= 12), равен 400 млн руб., так как эта сумма является настоящей стоимостью вечной ренты, которая будет обеспечивать 1 млн руб. в конце каждого месяца, если она инвестирована при 12 = 3 %.

[c.146]

Решение. Платежи по 1 млн руб. в конце каждого месяца образуют общую ренту. Если R является платежом эквивалентной простой вечной ренты, тогда

[c.147]

Если первоначальная стоимость С является такой же, что и стоимость замены, вычисление можно немного упростить путем рассмотрения первоначальной стоимости, как первого платежа полагающейся вечной ренты. Следующий пример иллюстрирует эту возможность.

[c.148]

Привилегированные акции подобны бессрочным облигациям в том, что как те, так и другие являются типами ценных бумаг с фиксированным доходом без дат погашения. Таким образом, цена привилегированных акций Р должна быть равной настоящей стоимости будущих дивидендов F (или постоянных купонов), то есть дивиденды или купоны образуют бессрочный аннуитет (вечную ренту), так что (см. формулу (1) в главе 7)

[c.236]

Но хотя при установлении вечных рент или даже при весьма долгосрочных арендах может быть полезно различать между реальной и номинальной ценой, такое различение не имеет практического значения при покупках и продажах, этих наиболее распространенных и обычных сделках в человеческой жизни.

[c.106]

Полученное выражение применяется при расчете современной стоимости вечной ренты, о чем пойдет речь в 5.5.

[c.108]

Воспользуемся формулой (5.14) для определения взаимосвязи коэффициентов приведения ограниченной и вечной рент

[c.108]

В последней записи искомый коэффициент приведения определен как доля коэффициента приведения вечной ренты, зависящая от срока ренты.

[c.108]

Очевидно, что наращенная сумма вечной ренты равна бесконечно большой величине. На первый взгляд представляется бессодержательным и определение современной стоимости такой ренты. Однако это далеко не так. Современная величина вечной ренты есть конечная величина, которая определяется весьма просто. Выше было показано (см. (5.15)), что при я – < пределом для коэффициента приведения является ох.(. = 1//. Откуда для вечной ренты находим

[c.122]

Таким образом, современная стоимость вечной ренты зависит только от размера члена ренты и процентной ставки. Из (5.41) следует

[c.123]

ПРИМЕР 5.20. Требуется выкупить вечную ренту, член которой равен 5 млн руб., выплачиваемых в конце каждого полугодия. Капитализированная стоимость такой ренты при условии, что для ее определения применена годовая ставка 25%, составит

[c.123]

ПРИМЕР 11.1. Вечная рента, приносящая 4,5% дохода, куплена по курсу 90. Какова финансовая эффективность инвестиции при условии, что проценты выплачиваются раз в году, поквартально (Р = 4)

[c.235]

Облигации без обязательного погашения с периодической выплатой процентов. Напомним, что процесс выплаты процентов здесь можно рассматривать как вечную ренту. Современная стоимость такой ренты определена в гл. 5. Согласно этой формуле имеем

[c.248]

Метод дисконтированных денежных потоков. Отличием этого метода от предыдущего является нестабильность получаемых от недвижимости доходов, в связи с этим формулу вечной ренты и формулу Гордона использовать невозможно, расчетная формула имеет следующий вид

[c.171]

Метод капитализации доходов. Метод, относящийся к доходному подходу, предполагает использование формулы вечной ренты или формулы Гордона при оценке финансовых вложений, приносящих постоянный доход или доход, возрастающий с постоянным темпом такие свойства в первую очередь характерны акциям. Формулы для расчета имеют следующий вид

[c.173]

Определение стоимости организации в постпрогнозный период по формуле вечной ренты или формуле Гордона. Формула Гордона, кото-

[c.460]

Формула вечной ренты для расчета стоимости в постпрогнозном периоде имеет вид

[c.461]

Расчет стоимости в постпрогнозном период по формуле вечной ренты или формуле Гордона. Формула вечной ренты для этого метода будет иметь вид

[c.462]

При п < °° — это конечный (дискретный) финансовый поток. В финансовой литературе рассматривают также и случай п — < , т.е. бесконечные (дискретные) потоки, например так называемые вечные ренты.

[c.27]

Бессрочная (вечная) рента описывается бесконечным потоком платежей

[c.428]

Следовательно, формула текущей стоимости, например, для единичной вечной ренты будет иметь вид

[c.448]

П р и м е р 1 2,9. Найти текущую стоимость обыкновенной вечной ренты с ежегодными платежами по > 200 при непрерывно начисляемой годовой ставке ” = 20%. Решение. Соответствующая эффективная годовая ставка

[c.448]

Не менее просто получаются формулы для кратных бессрочных (вечных) рент. Текущая стоимость единичной /г-кратной обыкновенной бессрочной ренты выражается в виде

[c.460]

Стоимость обыкновенной единичной вечной ренты равна 20. Найти стоимость отложенной на 5 лет единичной авансированной вечной ренты.

[c.490]

Пример. Годовой фиксированный дивиденд по привилегированной акции равен 60 ден. ед. Найти стоимость этой акции (приведенную стоимость вечной ренты), если дисконтная ставка составляет 20 %.

[c.100]

Облигации типа французская рента . При оценке этих облигаций используется модель постоянной вечной ренты. Модели оценки этих облигаций аналогичны моделям оценки облигаций с фиксированной купонной ставкой. Огличие состоит лишь в продолжительности жизни — для облигаций типа французская рента п стремится к бесконечности. Тогда стоимость этих облигаций

[c.149]

Акции. Поскольку срок действия акции не ограничен, предположив, что дивиденд за каждый год является постоянным и равным Д в абсолютном выражении, можно для определения стоимости акций испОльт зовать модель вечной ренты. В этой модели член ренты R = Д, тогда стоимость акций

[c.150]

БЕССРОЧНЫЕ ЗАЙМЫ — государственные внутренние займы, условия к-рых не предусматривают сроков погашения. В капиталистич. гос-вах по Б. з. выплачивается ежегодный доход — рента поэтому они часто именуются рентными. Т. к. гос-во не обязано погашать их в какой-либо определенный срок, оно может в течение длительного времени ограничиваться выплатой процентов кредиторам. Фактически погашение Б. з. производится путем их скупки на бирже. Впервые Б. з. появились и получили широкое распространение в Англии и Франции в связи с образованием в них в XVIII—XIX вв. значительных свободных денежных капиталов. В кругах рантье эти займы рассматривались как надежная форма помещения капиталов, вечная рента . Буржуазные пр-ва нередко выпускают так наз. погашаемые рентные займы, устанавливая срок погашения их по истечении нескольких десятков лет, что сближает их с долгосрочными займами. В СССР Б. з. использовались только для размещения в предприятиях и организациях. Бессрочным является заем для помещения средств сберегательных касс.

[c.137]

Когда впервые описывались общие аннуитеты, отмечалось, что их можно анализировать путем замены данной нормы процента на эквивалентную ей норму, согласованную с частотой платежей. Таким образом, общие аннуитеты становились простыми аннуитетами. Однако недостаток такого подхода в том, что новая норма обычно оказывается нетабулируемой и появляются трудности в оценивании функций составных платежей аннуитета. Так как оценивание простой ренты не требует знания функций составных платежей, этот недостаток исчезает. Следовательно, другой способ анализа общих вечных рент заключается в том, что общая вечная рента преобразуется в простую вечную ренту заменой данной нормы процента на

[c.144]

По количеству членов различают ренты с конечным числом членов, или ограниченные ренты (их срок заранее оговорен), и бесконечные, или вечные ренты (perpetuity). С вечной рентой встречаются на практике в ряде долгосрочных операций, когда предполагается, что период функционирования анализируемой системы или срок операции весьма продолжителен и не оговаривается конкретными датами. В качестве вечной ренты логично рассматривать и выплаты процентов по бессрочным облигационным займам.

[c.96]

Вечная рента. Напомним, что под вечной рентой (perpetuity) понимается ряд платежей, количество которых не ограничено — теоретически она выплачивается в течение бесконечного числа лет. В практике иногда сталкиваются со случаями, когда есть смысл прибегнуть к такой абстракции, например, когда предполагается, что срок потока платежей очень большой и конкретно не оговаривается. Примером могут служить некоторые виды облигаций (см. гл. 11).

[c.122]

Внутренняя норма доходности

Представляет интерес определение ставки  13,14]. Такое значение

13,14]. Такое значение

Таким образом, чистая дисконтированная стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи. Различные варианты:

вложение инвестиций выгодно,

вложение инвестиций выгодно, вложение инвестиций невыгодно, вложенные средства превышают доход,

вложение инвестиций невыгодно, вложенные средства превышают доход, эффект от инвестиций нулевой.

эффект от инвестиций нулевой.

Индекс рентабельности инвестиций pi (profitability index)

Отношение дисконтированного денежного потока к первоначальным инвестициям:

Показатель

Ключевые термины

Финансовая математика — раздел прикладной математики, имеющий дело с финансовыми расчётами. В финансовой математике любой финансовый инструмент рассматривается с точки зрения генерируемого этим инструментом некоторого денежного потока.

Денежный поток – (Cash Flow) – поток наличных денег, важнейшее понятие современного финансового анализа.

Финансовые функции – специальные функции для расчета параметров денежных потоков на основе алгоритма сложных процентов, применяются при планировании и анализе финансово-хозяйственной деятельности предприятия, а также при решении задач, связанных с инвестированием средств.

Будущая стоимость – сумма долга (инвестиции) с начисленными процентами в конце срока.

Текущая стоимость – исходная сумма долга (инвестиции) или оценка современной величины денежной суммы, поступление которой ожидается в будущем, в пересчете на более ранний момент времени.

Процентная ставка – относительный показатель эффективности вложений (норма доходности), характеризует темп прироста стоимости за период.

Сложные проценты – схема начисления процентов к исходной сумме долга (инвестиции) с капитализацией процентов, то есть на следующий период проценты начисляются к наращенной сумме.

Элементарный денежный поток – денежный поток без дополнительных или периодических выплат.

Эффективная процентная ставка – ставка, обеспечивающая то же значение наращенной суммы при одноразовом в течение года начислении процентов, как и

Финансовая рента – поток положительных платежей, через одинаковые интервалы времени, если платежи одинаковые – постоянная рента.

Математическое дисконтирование – переоценка будущего платежа на более ранний момент времени.

Ставка дисконтирования – процентная ставкастоимость.Чистая дисконтированная стоимость – показывает, насколько современная стоимость текущих платежей (доходов и вложений) превышает инвестиционные затраты

Нерегулярный денежный поток – поток неравных платежей.

Инвестиционный проект – комплекс действий (работ, услуг, управленческих операций и решений), направленных для осуществления действий, связанных с размещением капитала.

Внутренняя норма доходности ставка затраты) уравниваются.

Срок окупаемости минимальный временной период, за который инвестиция и доходы перекрывают все расходы

Примеры решения задач

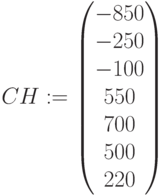

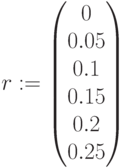

Задача 2.7.

Имеется поток денежных платежей разной величины и знака. Срок денежного потока 6 лет. В начале срока вложена сумма 850 тыс. руб. В первый и второй год предполагается вложить еще 250 и 100 тыс. руб., соответственно. Предполагаемые дальнейшие денежные поступления: 550, 700, 500 и 220 тыс.руб. (см. таблицу 2.2). Определить финансовые параметры денежного потока: чистую современную стоимость

Решение.

Приведено на рисунках 2.7, 2.8 и 2.9. Здесь используем уравнения (2.28), (2.30), (2.32), (2.34), (2.35). Данные вводим в виде векторов: годы поступлений

Финансовые параметры денежного потока неравных платежей

Платежи и инвестиции:

Решение:

Дисконтированные стоимости платежей

Определение внутренней доходности

График чистой приведенной стоимости

Внутренняя доходность 14%.

График поступлений и

Кумулятивный простой поток поступлений – чистые поступления

NVP от времени для разных ставок дисконтирования –

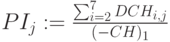

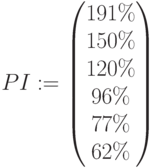

Определение индекса прибыльности и сроков окупаемости простого и дисконтированного потока.

Индекс рентабельности для разных ставок дисконтирования

PI в процентах:

Определение срока окупаемости (годы). Срок окупаемости pbp для простого потока:

Кумулятивный простой поток

Ренты пренумерандо и постнумерандо

Рента пренумерандо – первый платеж поступает в начале первого периода, и рента постнумерандо – платеж поступает в конце периода. Вводится параметр

![pmt[(1 r)^n-1]](https://intuit.ru/sites/default/files/tex_cache/152bc5d75e11a5a1a961678127768006.png)

![[type]](https://intuit.ru/sites/default/files/tex_cache/036549a25200eda437df0f8a9c485eeb.png)

Связь между коэффициентами приведения и наращения рент пренумерандо и постнумерандо

Коэффициенты приведения и наращения значения годовой ренты пренумерандо принято обозначать соответственно символами ая’ и s^-. Следующие соотношения, связывающие коэффициенты приведения и наращения рент пренумерандо и постнумерандо, вытекают непосредственно из определений:

Связь между приведенной величиной и наращенной суммой аннуитета

Для годовых рент постнумерандо (как будет показано ниже, и для р-срочных рент) с однократным начислением процентов в конце т.е.

года существует следующая связь между приведенной величиной и наращенной суммой аннуитета

Здесьу = (1 0 Отсюда

При начислении процентов к раз в году получаем

Аналогичная связь, как отмечалось выше, существует и между коэффициентами приведения и наращения

Современная стоимость ренты

Деньги, полученные в настоящий момент, более предпочтительны, чем деньги, которые будут получены в будущем. Для потока платежей представляет интерес оценка стоимости на начальный момент времени – современная стоимость. Переоценка будущего платежа на более ранний момент времени, называется математическим дисконтированием. Процентная ставка ставкой дисконтирования. Дисконтирование денежного платежа

Размер платежа погашения ренты можно определить из (2.22)

Срок ренты, соответственно, и количество платежей

Срок окупаемости

Параметр, определяющий временную характеристику потока – срок окупаемости – минимальный временной период, за который инвестиция и доходы перекрывают все расходы [13,14]. Момент окупаемости – наиболее ранний момент времени в расчетном периоде, в который кумулятивные (накопленные) денежные поступления обращаются в нуль и в дальнейшем остаются неотрицательными. Различают срок окупаемости простого потока (рассчитываются простые поступления)

Срок окупаемости рассчитывается в периодах, в которые поступают платежи. Затем можно пересчитать для любых единиц (годы, кварталы и т.д.).

Рассмотрим этапы расчета срока окупаемости.

Пусть платежи поступают по годам.

Схема расчета срока окупаемости

- Рассчитать кумулятивные денежные потоки (накопленную сумму всех платежей последовательно на каждый год ).

- Определить момент (год) получения первой положительной величины – окупаемость произошла между этим годом и предыдущим.

- Определить срок окупаемости с долей года по формуле:

Схема расчета срока окупаемости dpbp для дисконтированного потока.

- Рассчитать дисконтированный денежный поток платежей, исходя из ставки дисконта r и начала потока.

- Повторить этапы 1-3 схемы расчета для простого потока применительно к дисконтированному потоку.

Пример 2.1

Вложена начальная инвестиция 10 млн. руб. В первый год вкладывается еще 1 млн.руб. Предполагаемые денежные доходы в последующие три года: 3 млн, 5 млн, 8 млн. руб. Рассчитать срок окупаемости простого и дисконтированного потока, для ставки дисконтирования 10%.

Срок окупаемости простого потока.

Простой поток на 2 год еще не окупился (накопленный поток = – 4), но за счет поступления 5 млн. за 3 год уже окупился. Срок окупаемости

Срок окупаемости дисконтированного потока.

Дисконтированный поток на 3 год еще не окупился (накопленный поток = – 1,54 млн), но за счет поступления 5,46 млн. за 4 год уже окупился. Срок окупаемости

Чистая дисконтированная стоимость

Для оценки текущей стоимости используется дисконтирование денежных потоков – приведение их разновременных значений к стоимости на определенный момент времени, который называется моментом приведения [8,13,14] . Используется ставка дисконтирования

Краткие итоги

Приведены основные финансовые параметры. Изложены схемы простых и сложных процентов. Приведены математические формулы, по которым производится расчет финансовых показателей. В Mathcad проведены расчеты основных финансовых параметров для разных финансовых потоков.

Вывод формул для расчета современной (текущей) стоимости обычной ренты (постнумерандо). (тема 5.4) – презентация, доклад, проект

Иногда при разработке контрактов возникает задача определения по заданной наращенной сумме ренты S или ее современной стоимости A остальных параметров ренты:

R, n, i, p, m.

Параметры m и p задаются по согласию двух подписывающих сторон.

Из параметров R, n, i : два задаются, а третий рассчитывается.