Тенденции развития международного кредитного рынка

Среди тенденций развития международного кредитного рынка можно выделить следующие:

1. Образовался рынок кредитных деривативов(РКД), обеспечивающий перераспределение финансовых потоков посредством купли-продажи кредитных рисков. Отделение кредитного риска от самого актива в качестве отдельного объекта торговли обусловило появление и последующее становление самостоятельного рынка кредитных деривативов. Его участники получили возможность перераспределять между собой кредитные риски, не оформляя перехода права собственности на лежащие в основе контрактов активы. Средний дневной объем торговли деривативами на международном кредитном рынке составляет более 2 трлн долл.

2. Появилась очередная волна поглощений и слияний крупнейших транснациональных банков— участников международного кредитного рынка. Общие активы банков мира в начале XXI в. оценивались в 40 трлн долл. Практически весь банковский капитал международного кредитного рынка сконцентрировался в промышленно развитых странах. Концентрация капитала достаточно высока, но процесс слияний и поглощений банков нарастает. Особенно яркими примерами таких слияний отличаются страны Европейского союза. За последние пять лет во Франции произошли слияния БНП и Париба, Креди Лионе и Креди Агриколь с образованием нового банка Лё Креди Лионе (LCL), Банка Популер и корпоративного банка Натаксис, к которым присоединились позже кредитно-финансовая группа БРЭД (BRED) и Банк Федераль Популер. К новому банку Натаксис Банк Популер присоединилась почтово-сберегательная система Франции. Сосьете Женераль слился с Креди де Норд. Складывается впечатление, что банковско-кредитная система Франции вскоре будет состоять из двух банков: центрального и универсального коммерческого. В соседней Бельгии аналогичная ситуация: в стране остался один универсальный коммерческий банк — Банк де Бельж, а все остальные банки — иностранные филиалы банков других стран. В рамках тенденции слияний и поглощений на международном кредитном рынке развивается тенденция слияний и поглощений на межнациональных рынках. Так, широко известная финансово-кредитная группа HSBC (Гонконг Шанхай Бэнкинг Корпорейшн) поглотила Креди Коммерсиальде Франс (CCF) — один из крупнейших транснациональных банков.

Грандиозные изменения произошли в японском банковском секторе. Там объединились три банка: Дай-Ичи Капгео Банк, Ин-дастриал Банк оф Джерен и Фудзи Банк. В Великобритании Ройал Бэнк оф Скотланд приобрел Нэшнл Вестминстер Бэнк.

3. Для выработки новой системы регулирования международного кредитного рынка вместо развалившейся старой была предложена новая четырехслойная структура международного кредитного рынка.Самый верхний уровень такой системы представлен небольшой группой наднациональных банков и финансовых организаций (МВФ, группа ВБ, БМР и проч.), работающих в рамках ООН. Их цели — регулирование международного кредитного рынка и финансовое обеспечение деятельности ООН и других международных организаций. На втором уровне располагаются центральные банки (национальные и региональные типа Центрального банка Европы), которые в большинстве стран и регионов контролируют национальные и транснациональные коммерческие банки. Третий уровень представлен транснациональными банками (ТНБ), каждый из которых имеет систему дочерних банков и филиалов. Значительная часть капиталов транснациональных банков выведена из-под юрисдикции центральных банков, которые регулируют их деятельность. На четвертом уровне располагаются обычные коммерческие банки, которые составляют более 90% численности всех банков.

4.Рост конкуренциимежду американскими, европейскими и юговосточноазиатскими банками привел к новой расстановке сил на международном кредитном рынке. По размерам суммарных активов в настоящее время доминируют европейские банки. Однако по эффективности совершаемых операций первенство перешло к американским банкам: прибыли Сити Корпорейшн ежегодно вырастают в 3—4 раза, Морган — в 2 раза, Бэнк оф Америка — в 1,5 раза. Одновременно происходит агрессивное вторжение юговосточноазиатских банков в европейский и американский секторы международного кредитного рынка. Конкуренция столь сильна, что азиатские банки активно поглощают американские и европейские. Пример — HSBS (Hongcong Shanhai Banking Corporation).

5. Одним из инструментов конкурентной борьбы банков на международном кредитном рынке стало создание филиаловтранснациональных банков в крупнейших мировых финансовых центрах либо в офшорных зонах. На Каймановых островах, например, зарегистрировано свыше 500 офшорных банков, отделения или дочерние банки имеют 43 из 50 крупнейших банков. Совокупная сумма депозитных вкладов этих отделений достигает 150 млрд Долл. США. Офшорные банки стали такой значимой структурой международного кредитного рынка, что без них не обходится ни одна кредитно-финансовая программа участников международного кредитного рынка.

6. На международном кредитном рынке в последние годы существенно возросла доля евровалютного долгосрочного кредитования. Евровалютные кредиты выдаются на срок от 3 до 10 лет. В настоящее время наблюдается тенденция к увеличению этого срока. Десятилетние кредиты для первоклассных заемщиков становятся не редкостью.

Тема 5. Мировой фондовый рынок

Понятие и структура мирового фондового рынка

Основные операции на международном фондовом рынке

Особенности функционирования рынка акций и облигаций

Особенности функционирования рынка производных ценных бумаг

Основные тенденции развития мирового фондового рынка

Понятие и структура мирового фондового рынка

Мировой фондовый рынок — это составная часть мирового финансового рынка, на котором осуществляются операции с ценными бумагами.

Международный фондовый рынок выполняет следующие основные функции, во многом аналогичные функциям национального фондового рынка:

• перераспределительную функцию — это функция перераспределения национальных капиталов между странами,

• спекулятивную функцию — это функция получения дохода от колебаний цен на международном фондовом рынке;

• функцию международного хеджирования — это функция, связанная с защитой инвесторов от различного рода рыночных рисков, имеющих место в международной фондовой торговле;

функцию международной диверсификации фондовых активов – это функция, связанная с оптимальным распределением капитала инвестора между активами международного фондового рынка.

Мировой фондовый рынок состоит из национальных и международного фондовых рынков.

Мировой фондовый рынок базируется, с одной стороны, на национальных фондовых биржах и национальных организациях инфраструктуры фондового рынка. С другой стороны, — на международных организациях в форме международных фондовых бирж, на международных системах клиринга, расчетов и депозитарного обслуживания,

Основными экономическими признаками существования международного фондового рынка являются:

• перемещение капиталов в форме ценных бумаг между странами;

• наличие центров международной торговли ценными бумагами на базе существующих национальных фондовых бирж;

• существование международных ценных бумаг, т.е. ценных бумаг, не подпадающих под юрисдикцию одной-единственной страны.

Фондовый рынок представлен двумя сегментами: биржевым и внебиржевым

Биржевой сегмент

Таблица 5.1. Международные фондовые биржи

| Страна | Крупнейшая фондовая биржа страны | ||||

| Название | Место в мире по размерам капитализации рынка | ||||

| США | Нью-Йоркская фондовая биржа, НАСДАК | 1 2 | |||

| Великобритания | Международная лондонская фондовая биржа | ||||

| Германия | Немецкая биржа | 5-6 | |||

| Франция | Парижская фондовая биржа | 5-6 | |||

| Италия | Итальянская фондовая биржа (Милан) | 7-8 | |||

| Швейцария | Швейцарская фондовая биржа (Цюрих) | 7-8 | |||

| Япония | Токийская фондовая биржа | ||||

| Сянган (Гонконг) | Гонконгская фондовая биржа | 9 | |||

Источник; http://www.fibv.com.

Ведущие фондовые биржи развитых стран мира, оставаясь по своему юридическому статусу национальными биржами, по типу своих капиталов превратились в центры международного фондового рынка. С одной стороны, между данными фондовыми биржами идет в тех или иных формах конкурентная борьба за главенство на этом рынке. С другой стороны, происходит процесс сращивания их как торговых площадок в единый международный биржевой фондовый рынок на основе развития современных систем связи и организации торговли (интернет-трейдинг).

Внебиржевой сегмент

Организаторами внебиржевого международного фондового рынка являются транснациональные банки, т.е. банки международного ссудного рынка,

Таблица 5.2. Финансовые организации ведущих стран, участвующие в международном фондовом рынке, тыс. ед.

| Страна | Страховые компании | Пенсионные фонды | Инвестиционные и прочие фонды | Всего институциональных инвесторов | Всего, % к итогу |

| США | 3,4 | 5,7 | 6,8 | 15,9 | |

| Великобритания | 1,0 | 0,8 | 0,3 | 2,1 | |

| Германия | 0,7 | 0,1 | 0,5 | 1,3 | |

| Франция | 0,7 | ОД | 0,6 | 1,4 | |

| Япония | 1,6 | 0,6 | 1,6 | 3,8 | |

| В целом по пяти странам | 7,4 | 7,3 | 9,8 | 24,5 |

Источник: Statistical Yearbook. Paris.

На приведенные пять стран мира приходится подавляющее большинство финансовых компаний-инвесторов, принимающих самое активное участие на международном фондовом рынке. При этом, как следует из таблицы, среди приведенных участников рынка лидируют компании — институциональные инвесторы из США и Японии.

В составе участников международного фондового рынка следует учитывать частных владельцев ценных бумаг. Прямая статистика в этой области отсутствует. Примерная оценка числа частных инвесторов приведена в табл..

| Таблица 5.3. Численность частных по странам (на конец | владельцев ценных бумаг (акций) 1990-х гг., оценка млн чел. | ||

| Страна | Численность населения (усредненная) | Число акционеров (усредненная оценка) | Доля акционеров в общей численности населения страны |

| США | |||

| Великобритания | |||

| Германия | |||

| Франция | |||

| Япония | |||

| Швеция | |||

| Всего |

Источник: расчет по данным Deutsches Aktieninstitut.

§

Основными видами международных ценных бумаг являются:

– международные акции в виде глобальных акций и американских депозитарных акций (расписок);

– международные долговые ценные бумаги в форме зарубежных облигаций и еврооблигаций.

Глобальная акция— это обыкновенная акция, которая одновременно и равноправно обращается на фондовых рынках сразу нескольких стран.

Американская депозитарная акция — это ценная бумага США, номинал которой выражен в долларах и которая удостоверяет долю в праве собственности на определенное количество ценных бумаг (акций или облигаций) иностранной компании, депонированных в стране нахождения этой компании.

Непосредственно американские депозитарные акции не обращаются на фондовом рынке, а вместо них в обращение выпускаются американские депозитарные расписки.

Американская депозитарная расписка — это сертификат, удостоверяющий владение определенным количеством американских депозитарных акций.

Выпуск депозитарных расписок используется в том случае, когда участник международного фондового рынка желает приобрести акции компании, расположенной в другой стране, но не может осуществить это непосредственно, или наоборот, когда национальный эмитент желает разместить свои акции в другой стране .

Депозитарные расписки выпускаются на основе специального законодательства. Такое законодательство существует в США, а потому выпускаемые там депозитарные расписки называются американскими депозитарными расписками, или сокращенно АДР (или ADR).

Депозитарная расписка представляет собой непрямое владение акциями (или облигациями) иностранной компании. Оно становится возможным в результате того, что определенный банк-посредник в стране нахождения компании — эмитента акций депонирует (на имя своего филиала) определенное количество этих акций, которое изымается из обращения в данной стране и хранится в качестве основы (залога) для выпуска депозитарных расписок, но уже в другой стране.

Депозитарные расписки помогают упростить торговлю акциями в качестве инструментов международного фондового рынка, сократить расходы на операции с ценными бумагами, преодолеть правовые ограничения на непосредственное владение акциями, реализовать налоговые преимущества и расширить состав потенциальных инвесторов, особенно из числа институциональных.

Основные различия между обыкновенными (национальными) акциями и американскими депозитарными расписками на них сводятся к следующим:

• эмиссия депозитарных расписок может основываться только на предшествующей эмиссии обыкновенных (национальных) акций;

• эмиссия депозитарных расписок представляет собой двухступенчатый процесс (сначала эмиссия американских депозитарных акций и только потом эмиссия депозитарных расписок), а эмиссия обыкновенных акций есть одноступенчатый процесс;

• депозитарные расписки могут обращаться на фондовых рынках сразу нескольких стран, т.е. имеют ранг международных ценных бумаг, а обыкновенные акции могут обращаться только на фондовом рынке их эмитента.

На международном фондовом рынке обращаются депозитарные расписки свыше тысячи эмитентов из более чем 50 стран, в том числе и из России. Общая стоимость депозитарных расписок, обращающихся в настоящее время только на фондовом рынке США, оценивается в сотни миллиардов долларов. Особенно интенсивно используют возможности долговых расписок страны «третьего мира», в первую очередь латиноамериканские. Среди причин, побуждающих эмитентов начать программу выпуска АДР, можно назвать две основные: привлечение дополнительного капитала и повышение имиджа компании.

Привлекательные качества АДР для инвесторов состоят:

• в покупке ценных бумаг с более высоким уровнем доходности, чем акции национальных компаний;

• минимизации рисков по сравнению с прямой покупкой иностранных акций;

• возможности выхода на рынок другой страны при отсутствии достаточных знаний иностранных фондовых рынков, их особенностей и традиций, налогообложения и т.п.;

• отсутствии необходимости конвертации получаемых дивидендов в национальную валюту и связанного с этим валютного риска.

Лидерами в области оказания депозитарных услуг и обслуживания программ выпуска ADR являются американские банки: The Bank of New-York (контролирует 47% данного рынка услуг), Morgan Guaranty (28%) и Citibank (24%). На долю прочих банков приходится совсем незначительный процент эмиссий. Иностранные эмитенты и их представители обязуются постоянно информировать банк-депозитарий об условиях подписки, планах дальнейшей капитализации, готовящихся годовых собраниях акционеров. Банк, отвечающий за выпуск АДР, обеспечивает техническую сторону операций с бумагами, но не гарантирует надежности акций, риск по которым полностью лежит на инвесторе.

Теоретическая цена американской депозитарной расписки определяется по следующей формуле:

где Цл[)я — цена АДР в долларах за 1 шт.; Ц.л— рыночная цена российской акции на российском рынке в рублях за 1 шт.; п — количество российских акций, входящих в пакет одной АДР (например, 1 АДР = 100 российских акций); К — курс рубля к доллару (например, 30 руб. за 1 долл.).

По американскому законодательству депозитарные расписки делятся на два класса в зависимости от инициатора выпуска:неспонсируемые и спонсируемые. Неспонсируемые американские депозитарные расписки выпускаются по инициативе отдельных акционеров компании, которые и несут все расходы, связанные с их выпуском. Неспонсируемые расписки, хотя и имеют облегченную процедуру регистрации (выпуска), не имеют права обращаться на американских организованных фондовых рынках (фондовых биржах и в системе электронной торговли НАСДАК (NASDAQ)).

Спонсируемые депозитные расписки выпускаются по инициативе самой компании, которая имеет право заключить договор на их выпуск лишь с одним американским банком (из числа тех, кому такое право предоставлено), и все затраты, возникающие в этом случае, несет сама компания согласно заключенному договору.

Спонсируемые депозитарные расписки делятся на две группы в зависимости от вида акций, на которые они выпускаются: на ранее выпущенные акции или на вновь выпускаемые акции. Каждая из указанных групп, в свою очередь, делится на два вида расписок в зависимости от формы их размещения: частное или публичное. Частное размещение — это право торговли только на неорганизованном рынке, публичное — это право торговли на фондовых биржах США и в системе НАСДАК или право на публичные котировки.

Спонсируемые депозитарные расписки на ранее выпущенные акции, подлежащие частному размещению, называются АДР первого уровня (ADR-1); подлежащие публичному размещению — АДР второго уровня (ADR-2).

АДР-1 имеют облегченную процедуру регистрации выпуска, поскольку для них не требуется приведения бухгалтерской отчетности, например, российской компании к американским бухгалтерским стандартам. Но в этом случае прозрачность финансовой отчетности компании для американского фондового рынка резко снижается, а потому АДР-1 лишаются статуса публично обращающихся ценных бумаг на американском рынке. Однако в соответствии с законодательством США по депозитарным распискам последние, по так называемому правилу S, могут обращаться на фондовых биржах других стран. Такие депозитарные расписки называются глобальными депозитарными расписками FAP(GDR). Поэтому российские компании, получив для своих депозитарных расписок статус АДР-1, согласно правилу S получают возможность торговать ими на европейских фондовых биржах, т.е. иметь их публичные, а не только частные котировки.

Эмиссия АДР-2 предполагает полное соответствие бухгалтерской отчетности российской компании требованиям американских бухгалтерских стандартов, т.е. полную «прозрачность» ее для американского рынка. Поэтому АДР-2 имеют право обращаться на американских фондовых биржах и в системе НАСДАК (как, впрочем, и на фондовых рынках других стран).

Спонсируемые депозитарные расписки на вновь выпускаемые акции компании, подлежащие публичному размещению, называются АДР третьего уровня (ADR-3), а подлежащие частному размещению — по аналогии условно могут быть названы АДР четвертого уровня (ADR-4), но в американском законодательстве они называются АДР (ADR), выпускаемые в соответствии с правилом 144 А.

С точки зрения процедуры выпуска и последующего их обращения АДР-3 есть полный аналог АДР-2. Примерно то же можно сказать и относительно АДР четвертого уровня, которые есть аналог АДР-1, но с существенным добавлением. Согласно американскому законодательству покупателями АДР четвертого уровня могут быть только так называемые квалифицированные институциональные инвесторы, т.е. компании, которые вложили в ценные бумаги 100 млн долл. и более. (Таких компаний в США насчитывается свыше 4 тыс.). Упомянутые инвесторы имеют право торговать между собой депозитарными расписками четвертого уровня через систему электронной торговли ПОРТАЛ, которая есть составная часть национальной системы НАСДАК.

Зарубежная облигация— это облигация, валюта номинала которой является национальной для страны, в которой она размещается, и иностранной для ее эмитента. Зарубежная облигация размещается за рубежом согласно действующему там законодательству. Практика размещения облигаций в других странах существует на протяжении уже почти 500 лет.

Еврооблигации — это облигации, номинированные в евровалюте. Они основаны на несовпадении национальной принадлежности эмитента с национальной принадлежностью валюты номинала облигации, отсутствии регистрации выпуска еврооблигаций в какой-либо стране мира и одновременном размещении ее сразу в нескольких странах.

Обычно еврооблигация имеет номинальную стоимость, выраженную в свободно конвертируемой валюте, которая является иностранной и для ее инвестора при ее размещении. Еврооблигации размещаются международными синдикатами на фондовом рынке двух или нескольких зарубежных (по отношению к стране-эмитенту) стран. Их покупателями являются как частные лица, так и организации-инвесторы. Размещение производится без какой-либо процедуры государственной регистрации где-либо в мире. В противоположность зарубежным облигациям практика массового размещения еврооблигаций насчитывает всего около 30 лет.

Общее между еврооблигациями и зарубежными облигациями состоит в том, что они являются инструментами перераспределения капиталов между странами. Кроме того, обычно они выпускаются в валюте, отличной от валюты страны их эмитента.

Различия:

во-первых, еврооблигация всегда выпускается в свободно конвертируемой валюте, а зарубежная облигация — просто в иностранной для эмитента валюте, которая может быть, а может и не быть свободно конвертируемой.

Во-вторых, размещение зарубежной облигации (выпускаемой иностранным эмитентом) регистрируется в стране выпуска, валюта ее номинала является национальной для страны выпуска, и она обращается только на фондовом рынке страны выпуска. В противоположность ей еврооблигация размещается без ее регистрации в какой-либо стране, валюта ее номинала часто является иностранной для инвесторов при ее первичном размещении, и обращаться она может на фондовых рынках сразу нескольких стран.

Формирование рыночной цены еврооблигации осуществляется аналогично цене обычной облигации с тем отличием, что для последней исходным моментом является национальный рейтинг ее эмитента, а для еврооблигации — международный рейтинг эмитента.

§

Производные финансовые инструменты — продукты деятельности финансовых посредников, которые на основе потребностей субъектов рынка и различных существующих финансовых механизмов создают инструмент с более приемлемыми для удовлетворения экономических целей потребителей характеристиками, которыми не обладает рыночный актив, служащий для данного деривата базисным. Такие характеристики могут касаться условий и сроков выплаты дохода по финансовым обязательствам, вопросов налогообложения, повышения ликвидности и инвестиционной привлекательности, снижения трансакционных и агентских издержек, а также других значимых условий.

Производный финансовый инструмент (дериватив) — это инструмент, предоставляющий участнику рынка возможность ликвидировать имеющееся у него контрактное обязательство перед другим участником путем выплаты или получения денежной разницы между данным и противоположным ему обязательством, не нару  шая при этом условий контракта. Финансовый характер такого инструмента вытекает из неравенства этих обязательств, т.е. из перераспределительного характера отношений между сторонами деривативного контракта. Производный же характер этого финансового инструмента следует из способа урегулирования обязательств, суть которого сводится к их взаимозачету без формально-юридического отказа от их исполнения.

шая при этом условий контракта. Финансовый характер такого инструмента вытекает из неравенства этих обязательств, т.е. из перераспределительного характера отношений между сторонами деривативного контракта. Производный же характер этого финансового инструмента следует из способа урегулирования обязательств, суть которого сводится к их взаимозачету без формально-юридического отказа от их исполнения.

Поскольку производные финансовые инструменты с самого начала нацелены на возможность зачета противоположных обязательств, то они представляют собой не просто традиционные срочные контракты, но также и специальные механизмы торговли и расчетов. Однако свои названия они получают от вида срочного контракта.

Производные финансовые инструменты можно классифицировать по следующим признакам:

1) по видам срочных контрактов, на которых основан дериватив:

• фьючерсные контракты;

• форвардные контракты;

• опционные контракты;

• своп-контракты;

• разновидности вышеназванных контрактов;

2) по стандартизируемости:

• стандартные (фьючерсы и биржевые опционы);

• нестандартные (расчетные форварды, небиржевые опционы, свопы);

3) по срокам существования:

• краткосрочные (сроком до одного года — как правило, фьючерсы и биржевые опционы, а также расчетные форварды);

• долгосрочные (сроком более одного года — расчетные форварды, небиржевые опционы, свопы);

4) по видам рыночных отношений:

• инструменты на основе отношения (договора) купли-продажи;

• инструменты на основе других рыночных договоров (договора займа, кредитования);

5) по условиям срочной финансовой сделки:

• твердые (сделки, обязательные к безусловному исполнению, — фьючерсы, форварды, свопы);

• условные (опционы);

6) по системам торговли:

• биржевые (фьючерсы и биржевые опционы);

• небиржевые, или внебиржевые (все остальные);

7) по разновидностям котируемой цены базисного актива:

• процентные;

• валютные;

• фондовые;

• индексные;

8) по возможности поставки базисных активов:

• поставляемые (товарные, валютные, фондовые);

• непоставляемые (процентные, индексные контракты);

9) по форме исполнения:

• контракты с возможностью физической поставки базисного

актива в момент окончания срока действия;

• расчетные контракты (физическая поставка отсутствует вообще).

Рыночная конкуренция вызывает к жизни все новые производные финансовые инструменты. Последние в самом общем виде есть не что иное, как новые виды соглашений между участниками рынка, характерной чертой которых являются различного рода комбинации условий сделок:

• комбинация активов, их количественных и качественных характеристик;

• разнообразие условий и форм расчетов с точки зрения соотнесения времени расчета, потоков платежей и оснований их возникновения;

• сочетание поставляемости и непоставляемости реальных активов, лежащих в основе деривативов;

• установление того или иного порядка фиксации цены исходного актива в момент заключения контракта и порядка ее соотнесения с текущими рыночными ценами на установленные даты расчетов и т.п.

В обобщенном виде наиболее характерными чертамипроизводных финансовых инструментов и их рынков являются следующие:

• замена обязательства по перемещению (поставке) конкретного актива сделки на обязательства по перемещению капитала;

• превращение деривативов в важнейший источник прибыли для большинства финансово-кредитных организаций (современные банки в ряде случаев получают до 90% своей прибыли от работы на рынках этих инструментов);

• использование деривативов в качестве важнейшего средства перелива капиталов не столько в национальном, сколько в международном масштабе:

• многофункциональный характер применения любого дериватива в качестве инструмента хеджирования, спекуляции, арбитража и т.п.;

• межотраслевой характер использования одного и того же дериватива (сразу очень многие участники рынка, ведущие свой бизнес в самых различных отраслях экономики, в случае экономической необходимости могут использовать каждый вид деривативов).

Международный рынок деривативов представляет собой специфически оформленный механизм, обслуживающий и регулирующий систему операций с деривативами на основе закона спроса и предложения.

Сущность международного рынка производных финансовых инструментов наиболее полно раскрывается в тех функциях, которые он выполняет.

Определяющая, общаяфункция международного рынка деривативов — дальнейшее развитие и совершенствование использования капитала в его фиктивной форме. Производные финансовые инструменты и создают фиктивный капитал, и обеспечивают его движение. При этом деривативы представляют фиктивный капитал в наиболее чистом виде. Другими словами, появление производных финансовых инструментов стало результатом активной инновационной деятельности, связанной с развитием и расширением использования капитала в его фиктивной форме.

Прикладной функцией международного рынка деривативов стало управление финансовыми рисками. Еще одна прикладная функция международного рынка дериативов — осуществление через них арбитражных и спекулятивных операций.

Финансовые деривативы получили самое широкое распространение среди всех финансовых инструментов, поскольку:

1) обеспечивают информацией о неопределенности и вероятностном распределении ожиданий рыночных игроков по различным видам финансовых активов; 2) все чаше рассматриваются национальными центральными банками как ориентир при проведении денежно-кредитной политики.

Как показывает международная практика, финансовые дериваты применяются в нескольких целях.

1. Риск-менеджмент. Корпорации, банки и инвестиционные фонды страхуют себя от ожидаемых рисков. Хеджирование включает в себя покупку контракта, защищающего от неблагоприятного изменения цены базисного актива. К наиболее типичным примерам риск-менеджмента можно отнести следующие случаи:

• страхование фондового портфеля: стратегия «защитный пут»

для предотвращения потерь от снижения цены финансового актива;

• бюджетирование: корпорации, желая обеспечить исполнение

планового бюджета, прибегают к процентным деривативам;

• ипотека: заемщики под залог недвижимости защищают себя

от роста процентной ставки по кредиту;

• финансовый менеджмент: эмитенты, планируя периодические выплаты процентов по облигациям, оперируют по опционам и свопционам, чтобы обезопасить себя от неблагоприятного изменения в кэш-потоках;

• аннуитет: страховые компании обеспечивают себе гарантированный процентный доход от инвестиций, играя на арбитраже между фиксированной и плавающей ставками;

• внешняя торговля: экспортеры фиксируют величину своей

выручки за счет валютных дериватов,

2. Спекуляции. Существует обширная литература о спекулятивных стратегиях. Следует подчеркнуть, что на процесс принятия решений по спекулятивным операциям влияют несколько факторов:

• оценка волатильности финансовых деривативов;

• технический анализ;

• макроэкономический анализ, включающий прогноз будущих процентных ставок, инфляционных ожиданий и спроса клиентов на деривативы;

• клиентская информация о предложении и спросе на финансовые деривативы в долгосрочном периоде;

• выявление недооцененных и переоцененных контрактов с помощью разнообразных моделей ценообразования на производные инструменты;

• издержки на открытие позиции.

3. Увеличение доходности инвестиций. Управляющие портфелем облигаций могут занять позицию, известную как «покрытый колл», если они продадут опцион колл на свои облигации. Страйк-цена на опцион будет выше предполагаемой цены на базисный актив. Если фактическая цена на облигации останется ниже страйк-цены, то опцион не исполняется и управляющий в качестве вознаграждения получает опционную премию. Если фактическая цена

будет выше цены страйк, то управляющий продаст свои бумаги, опять оставшись в выигрыше по сравнению с начальной позицией.

Подобная стратегия является общепринятой для инвестиционных фондов.

4. Доступ на другие рынки. Как и процентные свопы, свопционы позволяют заимствовать на альтернативном рынке. Предположим, заемщик с плавающей процентной ставкой может с помощью свопа переключиться на фиксированный процент. Нередко оказывается, что таким образом занимать дешевле, чем просто брать кредит под фиксированный процент. Получается своеобразный арбитраж между двумя рынками. Некоторые институциональные инвесторы, например пенсионные фонды, подвержены ограничениям на вложения в акции. Для обхода ограничений используются структурные продукты — такие, как конвертируемые облигации или облигации с варрантом. Даже если инвестор имеет возможность прямого выхода на рынок, ему иногда дешевле оперировать базисными активами с помощью деривативов.

С начала 1990-х гг. и до настоящего времени наблюдается невиданный рост объема операций с деривативами на международном финансовом рынке. Международный рынок деривативов за этот период увеличился в несколько десятков раз и составил в 2004 г. 2,3 трлн долл. США. Среднедневной оборот биржевого и внебиржевого рынков деривативов достигает порядка 3 трлн долл.

Статистика международного рынка деривативов ведется в основном с учетом накопленной номинальной стоимости всех контрактов (national amounts outstanding, NAO). По критерию NAO процентные деривативы занимают первое место на глобальном внебиржевом рынке деривативов по всем валютам (68%). На втором месте стоят валютные дериваты (16%), далее следуют дериваты на акции и товарные дериваты (по 2 и 1% соответственно), 19% приходится на прочие деривативы. Аналогичным образом среди всех внебиржевых опционов процентные и валютные опционы занимают первые два места (71,9 и 17,9% соответственно). В то же время по критерию среднедневного оборота валютные деривативы опережают процентные (970 млрд долл. и 230 млрд долл.).

Со второй половины 1990-х гг. различия между организованным и неорганизованным рынками деривативов стремительно сокращаются. Внебиржевые контракты и документация по ним становятся все более стандартизированными. Некоторые биржи взялись обслуживать внебиржевую торговлю и предоставлять расчетно-клиринговые услуги. Например, в Великобритании сделки своп и форвардные процентные соглашения обслуживает SwapClear, а также учрежденный в 1999 г. London Clearing House, который может проводить неттинг позиций и аккумулировать ежедневные и начальные страховые депозиты в форме обеспечения ценными бумагами или наличных средств.

§

Финансирование фирмы путем привлечения инвалютных средств осуществляется как на краткосрочной, так и на долгосрочной основе.

Источники международного краткосрочного финансирования фирмы включают:

1. Источники внутреннего (внутрифирменного) финансирования:

· прямой внутрифирменный кредит,

· компенсационный заем,

· параллельный заем.

2. Источники внешнего финансирования:

а) иностранные банковские займы:

· срочные займы,

· кредитные линии,

· револьверные банковские кредиты,

· банковские овердрафты,

б) иностранные небанковские займы.

в) евровалютные займы:

· евровалютные банковские займы,

· евроноты,

· еврокоммерческие бумаги.

Внутрифирменное краткосрочное финансирование представляет собой взаимное предоставление валютных займов различными подразделениями компании, а также предоставление инвалютных кредитов родительской фирмой своим дочерним компаниям и наоборот.

Прямые международные внутрифирменные кредиты

оформляются простым векселем и предоставляются по ставке процента, несколько ниже рыночной. Схема прямого внутрифирменного кредита представлена на рис.1.

Такой вид финансирования не получил развития в силу следующих причин:

· затрудняется налоговое планирование в компании,

· появляются дополнительные валютные риски,

· возможен риск блокирования валютных фондов за рубежом.

Схема финансирования с использованием

компенсационного займа

приведена на рис. 2.

Такая схема позволяет:

· защитить фирму-заемщика средств от валютного риска (его несет банк-посредник),

· освободить заблокированные государством валютные средства (государство редко ограничивает кредитные операции с зарубежными банками, чтобы не потерять международный кредитный рейтинг),

· привлечь финансовые ресурсы по более низкой процентной ставке, чем рыночная банковская.

Банки охотно идут на такие операции, так как банк предоставляет практически обеспеченный кредит с гарантированным спредом.

Параллельный заем – это кредит, близкий по технике к валютным свопам, когда две компании в разных странах кредитуют друг друга на равную сумму и под взаимопокрывающие проценты. При этом в отличие от операции «своп» заключаются два самостоятельных кредитных соглашения.

На практике применяются две основные техники параллельного займа:

1. Родительская фирма А представляет финансирование родительской фирме В в стране базирования, в то время, как их дочерние компании в одной и той же стране за рубежом осуществляют операцию обратного заимствования (рис.3).

2. Родительская фирма А в стране базирования представляет фонды местному филиалу иностранной компании В, расположенной в стране базирования ее собственного заграничного филиала (рис.4). При этом общая стоимость финансирования по обоим соглашениям устанавливается эквивалентной для обеих фирм.

Такой вид финансирования применяется обычно, если существуют сильные валютные ограничения на движение капиталов, а также для того, чтобы избежать высоких обменных курсов и связанных с этим валютных рисков.

Иностранные банковские займы обычно делаются зарубежными подразделениями компаний для финансирования потребностей в оборотном капитале за счет средств местного финансового рынка. Это делается для того, чтобы не создавать проблем с валютным риском.

Банковские срочные займы являются прямыми, часто не обеспеченными кредитами обычно на период до 90 дней. Они предоставляются для финансирования какой-либо специальной сделки и возвращаются в единой сумме в срок погашения после того, как фирма получит деньги от завершения соответствующей сделки. В этом смысле подобные займы называют «самоликвидирующимися».

Как правило, кредитный договор под такой заем оформляется в виде простого векселя, который подписывается заемщиком. В странах с плохо развитым вексельным законодательством вместо векселя оформляется специальное кредитное соглашение.

Как правило, издержки по оформлению и исполнению такого кредита довольно высоки, что увеличивает общую стоимость заимствования. Поэтому данный источник финансирования используется только в экстренных случаях.

Финансирование с использованием кредитных линий предоставляется путем открытия клиенту кредитной линии. Кредитная линия является обещанием банка предоставить клиенту определенную сумму денег до некоторого лимита в течении некоторого срока. Как правило, это обязательство банка юридически не оформляется. В данной ситуации заемщик обязан выплачивать банку обычную цену кредита.

В слабо развитых странах и в странах с переходной экономикой часто кредитные линии оформляются соглашениями. При этом для заемщика увеличится общая стоимость финансирования, так как на величину неиспользованной кредитной линии банк будет начислять комиссионные (0,5 – 2%%). Кроме того, для обеспечения процентных платежей банк будет требовать от клиента поддерживать на депозите так называемые компенсационные балансы, аналогичные страховым депозитам.

Если фирме необходимо получать краткосрочные средства в течение среднесрочного периода (3 – 5 лет), то фирма может воспользоваться револьверной кредитной линией. Револьверная кредитная линия – это юридически оформленный контракт на кредитную линию, возобновляемую в течение относительно длительных периодов.

По револьверной кредитной линии клиент платит:

· обязательную комиссию (0,5 – 2%) за неиспользованную часть линии кредитования,

· нормальную процентную ставку за списанную часть линии кредита.

Овердрафт – это практически линия кредита, против которой клиент может выписать чеки до определенной максимальной суммы. При этом заемщик платит процент только на дебетовый остаток.

Если фирма считает, что стоимость банковских займов для нее слишком высока, то она может прибегнуть к небанковскому финансированию, размещая на финансовых рынках свои коммерческие бумаги (краткосрочные коммерческие векселя).

Коммерческие бумаги представляют собой необеспеченные обращающиеся обязательства с большими номиналами (кратные 100 тыс. $ США). Сроки погашения подобных обязательств колеблются от 14 до 270 дней. Если срок погашения больше 270 дней – для коммерческих бумаг требуется официальная регистрация. Кроме того, обязательной регистрации требуют бумаги, подлежащие продаже частным лицам.

Процентная ставка по коммерческим бумагам устанавливается чуть ниже ставки по первоклассным кредитам, что делает финансирование с помощью коммерческих бумаг более предпочтительным, чем банковское заимствование.

В то же время обычно размещение коммерческих бумаг требует получения кредитного рейтинга. Комиссионные за рейтинговые услуги и издержки, связанные с эмиссией этих ценных бумаг, увеличивают стоимость заимствования и, в конечном счете, могут сделать этот источник не эффективным.

Евровалютное финансирование фирмы осуществляется в евровалюте.

Евровалютой называется свободно конвертируемая валюта, помещенная на депозиты в банках вне страны происхождения.

Так $ США на банковском депозите в Лондоне становится евродолларом. Евровалюта обращается на евровалютном рынке. В целом этот рынок функционирует как и любой другой финансовый рынок, только на нем отсутствуют правительственное регулирование кредитных операций, процентных ставок и других условий финансирования.

Евроноты являются краткосрочными векселями, деноминированными в евровалюте и эмитированными корпорациями и правительствами. Евроноты выпускаются вне страны, в валюте которой они деноминированы. Они обычно эмитируются на возобновляемой основе. Процентные ставки по ним меняются с каждой эмиссией очередной партии этих ценных бумаг.

Еврокоммерческими бумагами называются обычно те евроноты, которые не имеют банковской поддержки в форме поддерживающей кредитной линии и гарантированного размещения по предопределенной цене.

Еврокоммерческие бумаги (ЕКБ) и финансирование с их помощью очень напоминает финансирование с использованием коммерческих бумаг. Отличие состоит в следующем:

· сроки погашения еврокоммерческих бумаг примерно в1,5 – раза больше,

· в отличие от коммерческих бумаг, ЕКБ активно торгуются на вторичных рынках,

· держателями ЕКБ являются в основном центральные и коммерческие банки, а также корпорации, а держателями коммерческих бумаг – денежные фонды,

· эмитенты ЕКБ могут иметь меньший рейтинг, чем эмитенты коммерческих бумаг

Долгосрочное финансирование фирмы – это привлечение собственных и заемных денежных средств с целью осуществления уставной деятельности на срок более 1 года.

Долгосрочное финансирование может осуществляться как за счет внутренних так и за счет внешних источников (схема 1).

К внутренним источникам долгосрочного финансирования относятся прибыль и амортизационные отчисления фирмы. К внешним – заимствования на иностранных рынках ссудных капиталов.

Внешнее международное финансирование фирмы подразделяется на традиционное (иностранное) и евровалютное.

Традиционным (иностранным) считается финансирование, если фирма получает финансовые средства от резидента не своей страны в валюте этой (не своей) страны. Например, Германская фирма получает фунты стерлингов в Лондоне от резидента Великобритании.

Евровалютным считается привлечение заемных средств из другой страны в евровалюте. Например, Германская фирма получает доллары в Лондоне.

Иностранное финансирование бывает двух видов:

– инвесторское (с помощью акций и облигаций, обращающихся на финансовых рынках),

– банковское (через долгосрочные банковские кредиты и долгосрочные ценные бумаги, не обращающиеся на открытом рынке).

Инвесторское финансирование имеет следующие преимущества:

1) диверсификация источников финансирования. что ослабляет резкие колебания на отдельных национальных рынках,

2) привлечение новых инвесторов может повысить цену акций,

3) реклама компании, что улучшает продвижение ее товаров на иностранных рынках.

Иностранные банковские кредиты осуществляются путем предоставления нерезидентам страны-кредитора ссудного капитала в местной валюте для использования за границей. Банковские кредиты не получили широкого распространения в силу дороговизны и правительственных валютных ограничений.

Евровалютное кредитование заключается в том, что евробанки принимают депозиты от нерезидентов и предоставляют кредиты нерезидентам (иногда резидентам) в иностранных валютах для использования в международных операциях.

Займы предоставляются на базе плавающей процентной ставки ЛИБОР (Лондонской межбанковской ставки предложения) по формуле:

i = iб BAS,

где iб – базовая ставка ЛИБОР,

BAS – спред (маржа), который составляет от 0,5% до 3% суммы кредита.

Обычно кредиты предоставляются на срок от 3 до 10 лет.

Как правило, на заемщика начисляются единовременные комиссионные в размере 0,25-1% к величине займа. Кроме того, обязательные комиссионные в размере 0,5% годовых уплачиваются за неиспользованный остаток кредита.

Евровалютное финансирование включает евровалютные кредиты и еврооблигационные займы.

Процентные ставки по еврокредитам обычно ниже ставок по иностранным (отечественным) кредитам в силу следующих причин:

а) отсутствие резервных требований на депозиты,

б) отсутствие платежей комиссионных по страхованию депозитов,

в) евровалютные займы предоставляются в крупных суммах, что позволяет устанавливать низкие маржи в виду снижения операционных рисков,

г) евробанки не попадают под действие местного законодательства и не облагаются подоходным налогом.

Еврооблигациооное финансирование более предпочтительно по сравнению с отечественным, поскольку они почти полностью свободны от регулирования со стороны официальных властей.

§

Пример.

Курс RUR/USD

спот 32,10 – 32,90

П(Д) на 3 мес. 0,5 – 1,3

Ставки на денежном рынке на 3 мес.

по RUR – 18% – 25% годовых

по USD – 8,0% – 8,5% годовых.

Фирма рассматривает следующие варианты инвестирования рублевых средств:

1. Размещение на рублевый депозит.

2. Конвертация в доллары с проведением свопа (купить долл. спот и продать долл. форвард) и размещением долларов на депозит.

3. Конвертация в доллары, размещение долларов на депозит, обратная конвертация по форвардному курсу.

Требуется выбрать наилучший вариант инвестирования средств.

Решение.

1. Размещение рублей на депозит принесет доход в 18% годовых.

2. Допустим, что фирма имеет Х руб.

а) переводим доллары в рубли по спот-курсу

Х/ (32,10 32,90)/2=0,03Х $

б) кладем доллары на депозит под 8,0%

(1 0,08*1/4)*0,03Х= 0,031$

в) полученную сумму в долларах переводим в рубли с использованием форвардного курса

(32,10 0,5)*0,031Х=1,011 руб.

г) эффективность операции (конеч. опер./нач. опер.)

1,011Х/Х*100%=1,011%

Годовая процентная эффективность

1,1%*4=4,4%

3. Допустим, что фирма имеет Х руб.

а) переводим доллары в рубли по спот-курсу

Х/ 32,90=0,03Х $

б) кладем доллары на депозит под 8,0%

(1 0,08*1/4)*0,03Х= 0,031$

в) полученную сумму в долларах переводим в рубли с использованием форвардного курса

(32,10 0,5)*0,031Х=1,011 руб.

г) эффективность операции (конеч. опер./нач. опер.)

1,011Х/Х*100%=1,011%

Годовая процентная эффективность

1,1%*4=4,4%

Ответ: наилучший вариант -1.

Банки на международном финансовом рынке

Международные институциональные единицы банков

Важнейшим направлением интеграции российского валютного рынка в международный является выход российских банков на международный валютный рынок. Российские банки, входящие в систему SWIFT или другие международные расчетные системы, могут заключать сделки с банками-нерезидентами по купле-продаже валюты. К 2004 г. на операции с нерезидентами приходилось свыше 30% общего объема валютных операций российских банков. По отдельным категориям операций этот показатель еще больше. К примеру, на операции с нерезидентами приходится свыше 65% оборотов форвардных валютных операций российских банков.

Эти операции обеспечивают переток валютных средств между российским и международным рынками и способствуют формированию единого уровня курсов на российском и международном валютных рынках. Кроме того, операции российских банков на международном валютном рынке обеспечивают накопление опыта организации валютной торговли и способствуют переносу отдельных финансовых схем, успешно зарекомендовавших себя в международной практике, на российскую почву. Это способствует сближению организационной инфраструктуры российского и международного рынков и облегчает выход новых российских участников на международный рынок.

С рассмотренным выше направлением интеграции России в международный валютный рынок сближаются операции дочерних банков банков-нерезидентов на российском валютном рынке. По ряду оценок, доля иностранного капитала в российской банковской системе уже превысила 10%. Большинство дочерних банков банков-нерезидентов располагают значительным в масштабах российской банковской системы собственным капиталом и могут использовать устойчивые связи с материнским банком.

Благодаря этому на российском валютном рынке они выступают в качестве маркетмейкеров и в этом качестве конкурируют с крупнейшими российскими банками. Эта конкуренция способствует сужению курсовой маржи на валютном рынке и повышению его ликвидности, стимулирует российские банки совершенствовать финансовую тактику.

Важным направлением интеграции России в международный валютный рынок является членство российских банков в международных организациях, таких как Ассоциация участников валютного рынка (ACI), банковские союзы и ассоциации, объединения банков, связанных с международными платежными системами. Членство в подобных организациях способствует распространению в России международных стандартов оформления, заключения и исполнения валютных сделок. Оно также способствует формированию деловых связей между российскими банками и банками-нерезидентами и соответственно углублению деловых связей между участниками российского и международного валютных рынков.

Для организации международной деятельности банки могут создавать разнообразные организационно-институциональные формы:

Международный департамент (валютное, внешнеэкономическое управление) в отечественном офисе коммерческого банка.

Его функции:

1) прием срочных депозитов,

2) открытие текущих счетов клиентам,

3) поддержка собственных счетов в других финансовых институтах,

4) оплата и выписка чеков,

5) получение денежных переводов на счета клиентов и осуществление трансфертов клиентских или собственных фондов,

6) кредитование местных отечественных клиентов,

7) открытие и исполнение коммерческих (товарных) аккредитивов,

8) торговля иностранной валютой (форексные операции),

9) покупка и продажа иностранных банкнот,

10) создание банковских акцептов и торговля ими,

11) кредитование заемщиков в других странах.

Зарубежные банковские представительства

Создаются по двум причинам:

а) если в иностранном государстве запрещено создавать филиалы иностранного банка, а присутствие данного банка в этой стране необходимо.

б) если создание филиала не рентабельно.

Как правило, представительство состоит из небольшого количества персонала. Персонал представительства не может осуществлять банковские операции, но может собирать заявки от клиентов и направлять их в центральный офис. Кроме того, персонал собирает полезную для центрального офиса финансово-экономическую информацию о финансовых рынках и о ситуации в стране.

Зарубежные филиалы банков.

Создаются с целью:

а) лучшего обслуживания отечественных клиентов, зарубежная деятельность которых быстро развивается,

б) привлечения новых клиентов в стране базирования филиала.

Зарубежный филиал по своим операциям похож на самостоятельный банк. Он попадает под валютное регулирование принимающей страны. С другой стороны, отечественное правительство для таких филиалов иногда ослабляет собственное регулирование, что повышает эффективность их функционирования.

Оффшорные банковские единицы

Некоторые зарубежные филиалы создаются не для осуществления общей банковской деятельности. а с целью проведения евровалютных (оффшорных) операций. Такие оффшорные филиалы иногда называют шелл-филиалами, т.е. филиалами типа “почтового ящика”. Эти филиалы располагаются, как правило, в странах с мягким налоговым климатом. что позволяет им экономить на налогах.

Оффшорно-оншорные банковские единицы.

Распространены в США. Называются ЭДЖ банковскими единицами по имени сенатора Эджа из Нью-Джерси. Это дочерние банки США, призванные в самой стране осуществлять оффшорные операции с евровалютой. Основная цель – финансирование экспортно-импортных операций. Обычно головной офис банка располагается в одном из штатов, а ЭДЖ-корпорация – в Нью-Иорке.

Оффшорные банковские счета

Распространены в США. Их суть состоит в том, что банкам США с 1981 года разрешено поддерживать специальные счета в своих отечественных офисах для осуществления евродолларовых операций. Такие обособленные счета называют международными банковскими единицами (МБЕ).

МБЕ имеет черты шелл-филиала, реально располагаясь в США.

Она может принимать евродолларовые депозиты, не подлежащие регулированию федеральной резервной системы, а также предоставлять евродолларовые кредиты. Депозиты МБЕ не подлежат страхованию. Различные штаты освобождают МБЕ от налогов, чтобы привлечь на свою сторону.

Ограничения вводятся лишь для того, чтобы изолировать МБЕ от рынка США. Суть этих ограничений сводится к следующему:

– они могут осуществлять операции только с иностранными резидентами и другими МБЕ,

– предоставленные ими кредиты небанковским клиентам могут быть использованы лишь за пределами США,

– они не могут принимать однодневные депозиты,

– минимальный депозит составляет 100 тыс. $,

– не могут эмитировать обращаемые инструменты.

§

Зарубежный дочерний банк – это иностранная компания, в которой отечественный родительский банк владеет контрольным пакетом акций или обладает контролем в другой форме.

Совместный банк – иностранная компания. в которой родительский отечественный банк не владеет контрольным пакетом акций. но участвует в уставном капитале.

Обычно эти компании создаются для выполнения операций, запрещенных для головного офиса в родительской стране или как альтернатива запрещенным филиалам.

Международные банковские валютные переводы

При осуществлении международного валютного платежа банк совершает две операции. С одной стороны, он отсылает сообщение (авизо) о необходимости перечислить деньги какому-либо юридическому или физическому лицу, а во-вторых, он выполняет фактический трансферт денег путем внесения соответствующих бухгалтерских записей в свои книги. При этом окончательный расчет по безналичному платежу в любой валюте может быть осуществлен лишь посредством осуществления бухгалтерских записей в книгах банков на территории соответствующей страны, в которой данная валюта является законным платежным средством.

Банки осуществляют международные банковские валютные переводы, используя сеть корреспондентских банковских счетов, следующими способами:

1. Посредством авиапочты – с помощью авиапочтового письма, посланного коммерческим банком одной страны в адрес банка – корреспондента в другой стране.

В авиапочтовом переводном письме указывается:

а) величина перевода,

б) валюта платежа,

в) имя и адрес бенефициара,

г) имя отправителя и др.

2. Посредством телетрансмиссии – отправление при помощи электронных средств связи.

Этот способ используется для перевода крупных сумм или для ускорения перевода.

3. С использованием иностранного банковского чека (иностранной тратты).

Иностранный банковский чек является обращаемым инструментом, выписанным некоторым банком на свой текущий счет, который поддерживается в иностранном банке- корреспонденте.

Клиент, выписав чек, может передать его конечному получателю сразу или через посредника. Данная схема валютного перевода предполагает участие всего двух банков, что делает ее достаточно надежной и позволяет сократить время прохождения платежей.

Международные банковские корреспондентские отношения

Коммерческие банки из различных стран кооперируются, заключая корреспондентские договоренности для осуществления взаимных операций.

Крупные банки заключают такие договоренности друг с другом с целью предоставления услуг своим клиентам на разнообразных денежных и финансовых рынках.

Малые и средние банки заключают корреспондентские договоренности с крупными банками для того, чтобы получать операционные услуги на основных финансовых рынках, а также консалтинг и кредитные линии.

Крупные коммерческие банками сотрудничают с малыми и средними банками с целью доступа к ресурсам региональных рынков.

Эффективность корреспондентских отношений состоит в том, что они менее дорогостоящи по сравнению с организационно-институциональными формами.

При установлении корреспондентских отношений два коммерческих банка обмениваются информацией относительно услуг, которые они могут предоставить друг другу, а также относительно величины комиссионных за эти услуги.. Кроме того, банки передают друг другу “книги подписей” официальных лиц, которые уполномочены подписывать банковские документы, а также “телеграфные” тестовые ключи для идентификации подлинности электронных посланий.

Международные корреспондентские счета бывают двух типов:

а) “ЛОРО”,

б) “НОСТРО”.

ЛОРО – это счет, на который принимаются депозиты до востребования (текущий счет), поддерживаемый иностранным банком-корреспондентом в отечественном банке. Переводится как “их счет”. Например, с российской точки зрения это счет английского банка во Внешторгбанке РФ в Москве.

С открытием счета “ЛОРО” фиксируется начало корреспондентских отношений банков. технически открыть эти счета недолго, а также недорого их операционное обслуживание. А доходы от использования этих счетов как денежного ресурса вместе с комиссионными за операционные услуги позволяют банку получать дополнительный доход.

Счет, поддерживаемый отечественным банком в иностранном банке за рубежом называют “НОСТРО” (“наш счет”).

Счета “НОСТРО” и “ЛОРО” могут быть деноминированы в трех типах валют:

а) в валюте иностранного государства, в банке которого открыт этот счет,

б) в валюте третьей страны,

в) в отечественной валюте.

Чаще всего используется первый вариант.

Как правило, ностро-счеты открываются в тех странах, в валютах которых клиенты банка осуществляют платежи и получают поступления.

Принципы управления денежными средствами на норо-счетах:

1) минимизация неработающих остатков,

б) размещение временно свободных денежных средств в форме краткосрочных инвестиций, руководствуясь критериями доходности и риска.

Банковское кредитование

Для принятия решения о предоставлении кредита банки осуществляют анализ кредитоспособности заемщика.

С этой целью в практике американских банков применяется “правило пяти си”, где критерии отбора клиентов обозначены словами, начинающимися на букву “с”:

1. Характер заемщика (character), т. е. его репутация, степень ответственности, готовность и желание погашать долг. Банк стремится прежде всего выяснить, как заемщик (фирма или частное лицо) относится к своим обязательствам, были ли у него задержки в погашении займов, каков его статус в деловом мире. Банк стремится получить психологический портрет заемщика, используя для этого личное интервью с ним, досье из личного архива, консультации с другими банками и фирмами и прочую доступную информацию.

2. Финансовые возможности (capacity), т. е. выяснение платежеспособности заемщика за последние несколько месяцев или лет в зависимости от объема предстоящей кредитной сделки.

3. Капитал, имущество (capital), т. е. наличие собственного капитала и согласие заемщика использовать его в какой-то части, в случае необходимости на погашение кредита; определение структуры капитала, соотношения с другими статьями активов и пассивов.

4. Обеспечение (collateral), т. е. его достаточность, качество и степень реализуемости залога в случае непогашения ссуды. Обеспечение кредита дает возможность преодолеть слабость других критериев оценки кредитного риска, однако в любом случае банкир всегда должен помнить одно правило: никогда не предоставлять кредит на основе только залога или гарантии.

5. Общие экономические условия (conditions), т. е. выяснение текущего состояния экономики соответствующего региона или страны, а также экономики отрасли, к которой принадлежит заемщик.

После того как установлена кредитоспособность заемщика и банк решает выдать ему кредит, банку предстоит определить процентную ставку на этот кредит.

С этой целью на американском рынке используется базовая ставка “прайм-рейт”, т. е. ставка по кредитам для первоклассных заемщиков:

i = стоимость денег для самого банка операционные расходы маржа (целевая прибыль)

Цена кредита = i премия за риск.

На еврорынках используется ставка “ЛИБОР”.

Цена кредита в этом случае определяется по формуле:

Цена кредита = i операционные расходы прибыль риск,

где i – стоимость денег для банка.

Кроме ставок “прайм-рейт” и “либор” банк может использовать и другие базовые ставки, в т. ч. процентную ставку по краткосрочным правительственным ценным бумагам.

Кредит может быть выдан на условиях обеспечения или необеспечения.

В качестве обеспечения кредита используют:

– обращаемые ценные бумаги,

– титулы собственности на рыночные товары на складе,

– титулы собственности на товары в пути.

– Такое обеспечение приводит к уменьшению процентной ставки.

Если обеспечение кредита отсутствует, то кредит может выдаваться под гарантию третьего лица. Это третье лицо гарантирует возврат долга банку в случае неплатежа заемщика. При этом гарантия оформляется:

а) гарантийным письмом,

б) индоссаментом,

в) авалем.

§

Помимо частных кредитов на международном кредитном рынке широко представлены государственные кредиты (средне- и долгосрочные). Они выдаются из средств государственных бюджетов соответствующих стран или группы стран (рис.).

Рис. Государственные кредиты на международном кредитном рынке

Двустороннее государственное кредитование — это предоставление в основном целевых кредитов одним государством (кредитором) другому государству (заемщику). Основными государствам и кредиторами на международном кредитном рынке выступают промышленно развитые страны. Они предоставляют средства из своих государственных бюджетов другим государствам-заемщикам (дебиторам). Основными государствами-кредиторами в настоящее время являются Япония, Германия, США, Франция, страны Северной Европы (Бельгия, Голландия). Государства-заемщики — это, как правило, государства с формирующимися рынками (страны бывшего СССР, Центральной и Восточной Европы, Латинской Америки, Южной Азии, Африки и Ближнего Востока). Не следует, однако, относить промышленно развитые экономики к исключительно кредитующим. Большинство развитых государств выступают на международном кредитном рынке одновременно и как должники, и как кредиторы. Так, крупнейшими заемщиками являются США и Германия. Все государства, пользующиеся двусторонними государственными кредитами (заемщики и кредиторы), объединены в международный клуб — Парижский, который регулирует вопросы, связанные с соблюдением сроков погашения кредитов.

Межгосударственные или многосторонние государственные кредиты предоставляются государству-заемщику через международные финансовые организации: Международный валютный фонд, Всемирный банк, региональные банки и фонды, такие как Европейский банк реконструкции и развития (ЕБРР), Азиатский банк развития (АзБР), Межамериканский банк развития (МАБР), Африканский банк развития (АфБР) и проч. Все перечисленные международные кредиторы — крупнейшие участники международного кредитного рынка, совершающие на нем и другие операции (гарантийные, консалтинговые и т.д.). Для предоставления многосторонних займов группа государств может создавать специальный синдикат в целях кредитования заемщика или группы государств-заемщиков. Такие межгосударственные синдикаты кредиторов представляют собой вторую форму многостороннего кредитования.

Двусторонние и многосторонние кредиты предоставляются заемщикам — государствам с формирующимися рынками на условиях, которые значительно дифференцированы. По двусторонним кредитам к базовым процентным ставкам международного кредитного рынка (как правило, LIBOR) прибавляется процентная надбавка, размер которой зависит от кредитного рейтинга государства-дебитора. Кредитные рейтинги публикуются рядом агентств (Moody’s, Standard & Poor’s и т.п.), а методики расчета таких рейтингов предоставляет Базельский банк международных расчетов (БМР). Многосторонние кредиты предоставляются на льготных условиях, т.е. исходя из более низких процентов по сравнению со средними по аналогичному двустороннему кредитованию на международном кредитном рынке.

Международные государственные кредиты (двусторонние и многосторонние) — источник образования внешней задолженности государств. Внешний долг в настоящее время имеют все государства: и с развитыми, и с формирующимися рынками. Крупнейшими должниками-государствами являются США, Германия, Франция, Бразилия, Мексика, Аргентина, Венесуэла, Боливия, Индия. Кризис внешней задолженности развивающихся стран 1982 г. во многом изменил структуру межгосударственного кредитования на международном кредитном рынке, перенеся центр тяжести с двустороннего на многостороннее кредитование, прежде всего через Международный валютный фонд и Всемирный банк.

Всего за период 1947—1998 гг. МВФ предоставил странам-членам кредиты на общую сумму 175,5 млрд СДР (приблизительно 247 млрд долл.), а вместе с льготными займами наименее развитым странам за счет специальных фондов — 263 млрд долл.

В 80-е гг. валютные трудности государств «третьего мира», порожденные кризисом внешней задолженности, побудили Фонд взять курс на значительное расширение своей кредитной деятельности. МВФ включился в урегулирование внешнего долга развивающихся стран, а также активизировал финансовую поддержку государствам, приступившим к макроэкономическим и структурным рыночным реформам. Ежегодный объем кредитов МВФ достиг максимума в 1983 г.— 17,2 млрд долл. (без льготных займов). Затем в связи с нехваткой ресурсов он стал снижаться, опустившись в 1988 г. до уровня 3,6 млрд долл.

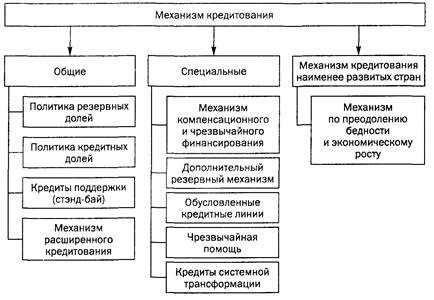

С 90-х гг. возросли кредиты МВФ странам Центральной и Восточной Европы (ЦВЕ) и бывшего СССР, предоставляемые в связи с большими трудностями, которые они испытывали в процессе глубоких социально-экономических преобразований, перехода к рыночной экономике. Из общей суммы кредитов МВФ за 1990—1998 гг., составившей 120,2 млрд долл., государства ЦВЕ получили 9,5 млрд долл., или 7,9%, Россия — 21,3 млрддолл. (17,7%). Из общей суммы одобренных Фондом в 1997/98 финансовом году резервных («стэнд-бай») и расширенных кредитов, составившей 40,9 млрд долл. (около 90%), были предназначены трем наиболее сильно пострадавшим от кризиса странам — Индонезии, Южной Корее и Таиланду. Эти кредиты являлись частью международной программы финансовой помощи названным странам в объеме 117,7 млрд долл. Реально к концу августа 1998 г. они получили от МВФ 26,8 млрд долл. В декабре 1998 г. МВФ выделил кредит Бразилии в размере 18 млрд долл. (в рамках коллективного пакета на сумму 41 млрд долл.) с правом использования в течение трех лет. Общая сумма непогашенной задолженности стран-членов по отношению к Фонду возросла с 30.3 в конце 1994 г. до 66,8 млрд СДР (94,0 млрд долл.) к концу 1998 г., т.е. за четыре года — в 2,2 раза. Структурно механизм кредитования МВФ стран-заемщиц выглядит следующим образом (рис.).

Рис. 10.8. Механизмы кредитования МВФ

Предоставление Фондом кредитов связано с выполнением определенных политико-экономических условий. Эта концепция («Вашингтонский консенсус») предполагает приватизацию предприятий, обеспечение рыночного ценообразования, либерализацию внешнеэкономической деятельности, а также достижение макроэкономической и финансовой стабилизации. Исходя из доминирующих в МВФ теоретических воззрений, его практические стабилизационные программы носят преимущественно дефляционный характер. Обычно они включают: сокращение государственных расходов, в том числе на социальные цели; увеличение налогов наличные доходы; сдерживание роста заработной платы; повышение учетных ставок; ограничение объема кредита, в том числе потребительского назначения: либерализацию внешнеэкономических связей; девальвацию национальной валюты, за которой следует удорожание импортируемых товаров, и т.п.

Частные лица

На мировом финансовом рынке

Рынок FOREX для частных лиц

Рынок FOREX стал широко доступен частным лицам только в эпоху Интернета, т.е. фактически в последние несколько лет. Теперь каждый человек независимо от страны проживания может стать участником этого рынка. Для начала необходимо связаться с российской или иностранной брокерской компанией и открыть брокерский счет, во многом аналогичный банковскому. В США по этому счету

выплачивается процент, а инвестиции защищены Законом о защите

инвесторов.

После этого подписывается договор с брокерской компанией. Если россиянин подписывает договор с американской брокерской фирмой, то необходимо заполнить сертификат об иностранном статусе (форма W-8) и брокер не удерживает налоги с дохода инвестора. Далее клиенту высылается пароль вместе с идентификационным номером, и после этого брокер обеспечивает заключение необходимых инвестору сделок. В общем, начать работу в FOREX ничуть не сложнее, чем стать пользователем Интернета.

Сведения о рынке можно также получать через брокера или путем подключения, например, к одной из вышеназванных информационных систем. Покупка и продажа валюты осуществляется путем передачи брокеру биржевых приказов, для чего клиент имеет специальную страницу. Все сделки фиксируются на специальной странице трансакций. Для контроля действий брокера предусмотрена страница текущего состояния счета.

Можно выделить следующиепричины популярности рынка FOREX среди частных инвесторов всего мира:

1) высокая ликвидность. Рынок, на котором в качестве активов обращаются именно деньги и только деньги, имеет наивысшую из всех возможных ликвидность. Высокая ликвидность является мощной притягательной силой для любого инвестора, так как она обеспечивает ему свободу Открывать и закрывать позицию любого объема;

2) оперативность. Благодаря тому, что рынок FOREX работает круглосуточно, его участникам не нужно ждать, чтобы отреагировать на то или иное событие, как это случается на многих рынках;

3) низкая стоимость. Рынок FOREX традиционно не имеет никаких комиссионных расходов, кроме естественной рыночной разницы (спрэда) между ценами спроса и предложения;

4) однозначность котировок. Из-за высокой ликвидности рынка продажа практически неограниченного лота может быть выполнена по единой рыночной цене. Это позволяет избежать проблемы неустойчивости, существующей во фьючерсах и других фондовых инвестициях, где в одно время и по определенной цене может быть продано только ограниченное количество контрактов;

5) произвольный размер маржи. Размер кредитного «плеча» (маржи) на рынке FOREX определяется лишь соглашением между клиентом и тем банком или брокерской фирмой, которая обеспечивает

ему выход на рынок, и обычно составляет 1 : 33, 1 : 50 или 1 : 100. На российском рынке этого сектора услуг установился размер «плеча» 1 : 100, т.е., внеся залог в 1000 долл., клиентможет совершать сделки на сумму, эквивалентную 100 тыс. долл. Использование таких больших кредитных «плеч», вкупе с сильной изменчивостью котировок валют, и делает этот рынок высокодоходным и в то же время высокорискованным.

В последнее время у российских финансовых институтов, предоставляющих брокерские услуги на рынке FOREX, большую популярность получил так называемый Mini-FOREX. Эта услуга имеет те же параметры, что и услуги брокерских фирм на рынке FOREX, кроме одного: размер минимального контракта здесь составляет не 100 тыс., а 10 тыс. долл. Соответственно, размер маржи, необходимой для открытия такого контракта, тоже в 10 раз меньше, т.е. составляет всего 100 долл. Из-за ограниченности средств у большинства российских инвесторов эта услуга получает все большее распространение.

Рассмотримдействия инвестора на рынке FOREX на примере операции по купле-продаже британских фунтов на доллары. Вы связываетесь с финансовой (брокерской) компанией, которая обеспечивает вашу связь с FOREX и определенный финансовый рычаг. Обычно инвестору предлагается внести гарантийный взнос, скажем, 3 тыс. долл. Тогда компания предоставляет ему финансовый рычаг с плечом 1 : 100. Это значит, что инвестор может использовать в своих операциях на рынке в 100 раз большую сумму, чем он зарезервировал.

Кроме того, компания обычно предоставляет достаточно полную информацию об интересующем инвестора сегменте валютного рынка. В данном случае вам, безусловно, предоставят разнообразные графики по изменению цены «долл./фунт» за длительный промежуток времени с необходимойдля принятия решений детализацией. Допустим, что, проанализировав информацию о движении долларовой цены фунта, вы решили, что эта цена упадет и необходимо продать фунты, чтобы потом купитьих уже дешевле. Пусть вы, ориентируясь на свой прогноз, продали фунты, а через 3 месяцаих купили. Обратите внимание, у вас не было фунтов, и их продажу обеспечила все та же компания.

Имея 3 тыс.долл. гарантийного депозита и плечо 1 : 100, можно было потратить 300 тыс. долл. Но вы человек осторожный и решили потратить только 200 тыс. Предположим, вы продали фунты по

1,63 долл., а через 3 месяца купили их по цене 1,53 долл./фунт. Легко подсчитать, что, заработав по 10 центов на каждом проданном фунте, вы в общей сложности получите прибыль 12 300 долл. Таким образом, вложение 3 тыс. долл. дало вам примерно 1640% годовых,

что, право же, совсем неплохо.,

Это хороший результат, но такие удачные сделки случаются не часто. Иногда приходится довольно долго ждать подобных благоприятных моментов для совершения сделки. Однако они, как правило, приносят свои плоды, порой очень неплохие, чтобы по достоинству оценить всю мощь и привлекательность валютного рынка FOREX для инвестора.

§

Валютная политика государств

Валютное регулирование государств

Регулирование мирового финансового рынка Международным валютным фондом

Основные направления интеграции российского фондового рынка в международный фондовый рынок

Валютная политика государств

Политика государства в сфере валютно-кредитных отношений получила название валютной политики.

Цель этой политики – достижение оптимальных параметров «магического» четырехугольника и прежде всего – платежного баланса.

Валютная политика классифицируется по следующим признакам:

1. В соответствии с продолжительностью различают:

· краткосрочную валютную политику (предполагает повседневное оперативное регулирование валютного курса, валютных операций, деятельности валютного рынка и рынка золота),

· долгосрочную валютную политику, направленную на осуществление структурных изменений в мировой валютной системе.

2. В зависимости от используемых инструментов различают:

· дисконтную политику.

· девизную политику,

· диверсификационную политику

· режимную политику.

Дисконтная (учетная) политика – изменение учетной ставки ЦБ, направленное на регулирование валютного курса и платежного баланса путем воздействия на международное движение капитала, с одной стороны, и динамику внутренних кредитов, денежной массы, цен, совокупного спроса – с другой.

Например, при пассивном платежном балансе и относительно свободном передвижении капиталов повышение учетной ставки может стимулировать приток капиталов в страну и сдерживать отлив национального капитала, что способствует улучшению состояния платежного баланса и повышению валютного курса. Понижая официальную ставку, ЦБ рассчитывает на отлив национальных и иностранных капиталов в целях уменьшения активного сальдо баланса и снижения курса национальной валюты.

В современных условиях эффективность дисконтной политики снизилась. Основная причина – в условиях нестабильности учетная ставка не всегда определяет движение капиталов. Тем не менее ситуация в мире характеризуется тем, что уровень %% ставок в США ниже, чем в Западной Европе и Японии.

Девизная политика – это воздействие на курс национальной валюты путем купли-продажи государственными органами иностранной валюты.

В целях повышения курса национальной валюты ЦБ продает, а для снижения покупает иностранную валюту в обмен на национальную.

Девизная политика осуществляется преимущественно в форме валютной интервенции, т. е. вмешательства ЦБ в операции на валютном рынке с целью воздействия на курс национальной валюты. Валютная интервенция осуществляется за счет официальных золотовалютных резервов или краткосрочных взаимных кредитов центральных банков в национальных валютах по межбанковским соглашениям «своп».

Для осуществления валютной интервенции за счет золотовалютных резервов в странах создаются валютные стабилизационные фонды – государственные фонды в золоте, иностранной и национальной валютах. Такой Фонд действует, например, во Франции. Банк Франции не публикует данные о его размерах, чтобы не раскрывать характер и масштабы своих интервенционных операций. В США объем этого Фонда 2 млрд. $ (не менялся с 1934 г.). Практически не используется, т. к. федеральные резервные банки осуществляют валютную интервенцию по соглашениям «своп». В Великобритании Фонд объединяет все официальные золотовалютные резервы страны.

Недостатки девизной политики – данная политика влияет на валютный курс временно и в ограниченных масштабах. Она не достигает цели, если рыночные факторы оказываются сильнее государственного регулирования. Так в апреле 1998 г. Банк Японии продал на валютном рынке 10% валютных резервов, но не сумел сдержать падения курса иены до рекордно низкого за предыдущие 8 лет уровня – 1380 иен за 1 $. В связи с этим Япония решила ограничить валютные интервенции.

Диверсификационная политика – Это политика диверсификации валютных резервов путем включения в их состав разных валют. Эта политика обычно осуществляется путем продажи нестабильных валют и покупки более устойчивых валют, а также валют, необходимых для международных расчетов.

В последнее время в большинстве стран мира в официальных валютных резервах наблюдается снижение доли $ США с 84,5% до 60%, увеличение доли немецкой марки до 20%, и увеличение доли швейцарского франка и японской иены.

Режимная политика – предполагает использование того или иного режима валютного курса: фиксированный, плавающий (свободное плавание, управляемое плавание), смешанный режим.

В конце 90-х годов 51 валюта плавала самостоятельно (США, Великобритания, Швейцария, Япония, Канада и др.). В 49 странах практиковалось управляемое плавание (Бразилия, Венгрия, Китай, Россия и др.).

20 валют привязаны к $ США. 14 – к французскому франку, 4 – к СДР., 12- к ЭКЮ. 18 – к различным валютным корзинам.

Основные методы валютной политики:

· девальвация,

· ревальвация.

Девальвация – снижение курса национальной валюты по отношению к иностранным валютам или международным валютным единицам.

Ревальвация – повышение курса национальной валюты по отношению к иностранным валютам или международным валютным единицам.